2025年10月、世界のトップクラスのビットコイン・マイナーは生産をわずかに増加させ、全体のコストとネットワーク難易度が過去最高値に達した。同時に、いくつかのマイニング企業は戦略的焦点をAI関連のデータインフラへと移し始めた。

この変化は、収益源を多様化し、ビットコイン価格の変動依存度を削減することを目的としている。

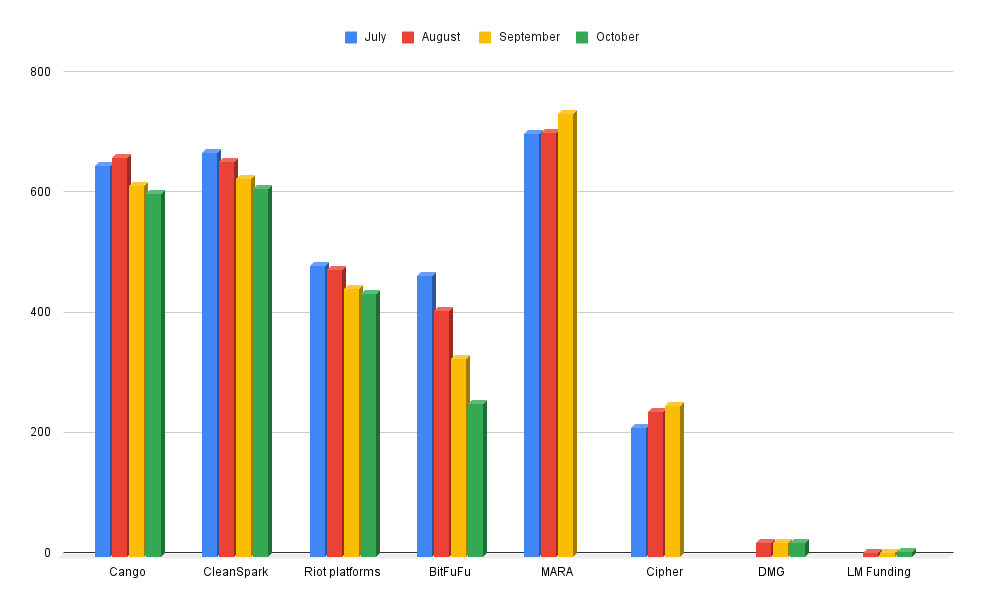

ビットコイン生産の微減、BTC売却の増加傾向

9月と比較して、全体のビットコイン(BTC)のマイニング出力はわずかに減少し、主に高いマイニング難易度と北米のいくつかの地域での不安定な電力供給が原因である。

具体的には、Cango Inc.が10月に約602.6BTCを採掘し、総ビットコイン保有量を6,412.6BTCに増やした。CleanSparkは9月と同様の出力を記録し、その月に612BTCを生産した。

Riot Platformsは437BTCを採掘し、これを前月の445BTCから減少した。その総ビットコイン保有量は19,324BTCに達し、前月から37BTC増加。しかし、生産量を考慮すると、同社がキャッシュフロー管理のために採掘したビットコインの一部を売却した可能性がある。

BitFuFuは253BTCを生産し、総保有量を1,953BTCにしたことで、資本を最適化するためにBTCの売却を行った可能性が示唆される。

小規模なマイナーの中で、DMG Blockchainは23BTCを採掘し、総保有量を359BTCまで増やした。一方、LM Funding Americaは生産レベルを安定させた。これらの小規模企業は規模は控えめながらも、グローバルなハッシュレートの分布を均一化することでビットコインの非中央集権性の維持に貢献している。

Marathon Digital Holdings(MARA)とCipher Miningは2025年10月のビットコイン生産データを未公表だが、両社は第3四半期の財務結果を明らかにし、9月の弱含みにもかかわらず運営の強靭さを示した。

Marathonは2025年第3四半期に1億2300万ドルの記録的な利益を維持し、その業界内リーダーシップを確立。オンチェーンデータによれば、MARAのマイニングアドレスは12時間以内に2,348BTC(約2億3600万ドル)を移動し、最近のビットコイン価格の上昇に伴う利益確定の可能性がある。

Cipher Miningも第3四半期の売上高7200万ドルを報告し、グーグルと関連するデータセンター計画への資金調達として14億ドルの高利回り債券発行を発表した。

同様に、TeraWulfは2025年第3四半期の売上高が4800万ドルから5200万ドルの間になると予測。米国拠点のインフラを拡大するために32億ドルのシニア担保付きノートを調達した。これらの大規模な資金調達は、主要なマイナーがデジタルインフラのプロバイダーとして再定位し、ビットコインマイニングをAI駆動の高性能コンピューティング(HPC)と結びつける傾向を浮き彫りにしている。

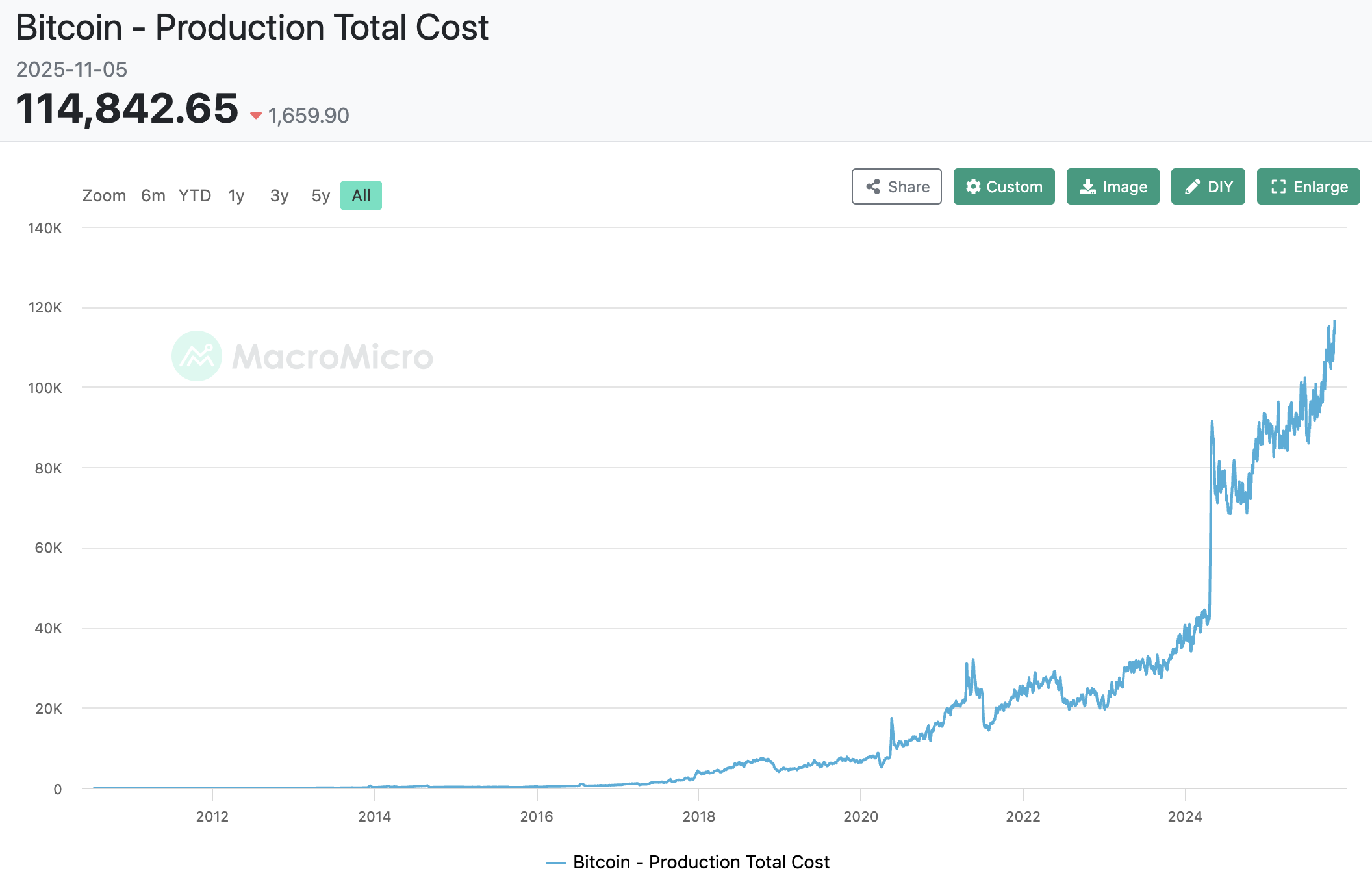

生産コスト過去最高で業界競争激化

MacroMicroによれば、1BTCの生産コストの平均は11万4842ドルに急上昇し、過去最高値に達した。一方、ビットコインのマイニング難易度は6.31%上昇して155.97Tに達し、ネットワークの最高記録を更新した。ビットコインの市場価格が10万2000ドル前後で推移している中、市場価値と損益分岐コストのギャップが拡大し、特に小規模オペレーターの利益率を圧迫している。

その結果、マイナーたちはエネルギー効率を高め、次世代のASICに投資し、利益を守るために事業を拡大せざるを得なくなっている。サイファーやテラウルフ、クリーンスパークといった業界のリーダーは、ビットコインのマイニングとAIワークロード向けのHPCを組み合わせたハイブリッドモデルを試みている。この戦略は、コスト圧が高まる中で避けられないと見られている。

同時に、政府や国家投資ファンドがビットコインのマイニング分野に参入し、戦略的なエネルギーやデータ資産に対するコントロールを強化している。このマイニングの「国有化」の進展は、余剰エネルギー資源をビットコインの効率的なマイニングに活用することで民間事業者への依存を減らそうとする国々が国際的な権力構造を再編成する可能性を秘めている。

2025年10月、ビットコインのマイニング業界は深い構造変革の始まりを迎える。技術力、財務安定性、長期ビジョンを持つ企業だけが生き残る可能性が高い。

エネルギーコストとマイニングの難易度が上昇し続ける中で、2026年には業界史上最大の合併と統合の波が訪れ、ビットコインのマイニングとAIデータ演算を統合した世界的ハイブリッドモデルの道が開かれることになるだろう。