2025年は現実資産(RWA)投資の転換点となる。2023年から2024年にかけてトークン化国債が初期段階の役割を担った。今年は資本がプライベートクレジットなど高利回り商品に本格流入する。

オンチェーン資本の投資先が多様化している。ステーブルコインやステーキング中心の時代は終わった。暗号資産投資家は伝統的金融商品をトークン化した新たな資産クラスで利回りを追求する。RWAが投資の中核を占める時代が到来した。

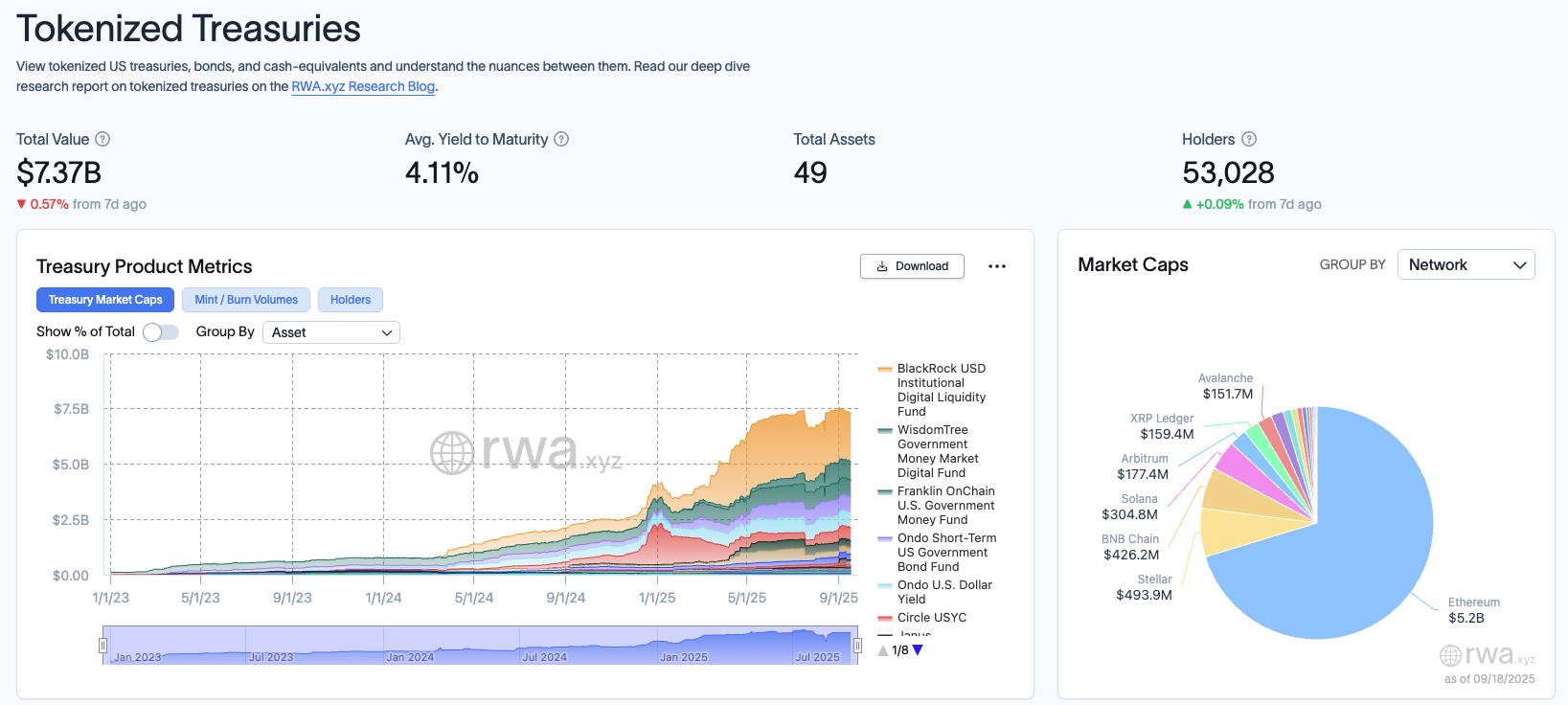

RWA 2025: 全体像

Dune x RWA 2025レポートによれば、トークン化された資産の総価値は強く成長を続け、約302億6000万ドルに達している。中でも米国国債は最も成長が速いセグメントで、市場規模は約73億ドルに達し、ブラックロック(BUIDL)やフランクリン(BENJI)といった商品が牽引している。これはトークン化が真に機能している「市場の証拠」とされる。

同時に、プライベートクレジットが次の重要な要素として浮上しており、総価値は約159億ドルで、国債を大きく上回っている。Maple FinanceやCentrifugeといったプラットフォームが、承認不要または半承認のプールを通じてオフチェーンクレジットをDeFiに持ち込んでいる。

レポートはまた、RWAがDeFiでますます構成可能になっていることを強調している。Aave(AAVE)で担保として使用されることから、AMMや構造化ボールトに統合されることまで、RWAは単なるデジタルレプリカからDeFiの実際の構成要素へと変わっている。

「RWAの採用は、いくつかのウォレットに集中した虚栄のTVL数値を超えて進んでいる。実際の進展は、オンチェーンで資産を保持し使用するアクティブユーザーから来ており、それにより資産は流動的で構成可能になり、DeFiの一部となる。」 — プルームネットワークのCEO兼共同創設者、クリス・イン氏がレポートで述べた。

資本の流れ:安全からリスクへ

RWAの風景で最も興味深い点は、資本が利回り曲線を着実に上昇していることだ。この旅には3つの主要な段階がある。

第1段階:国債。これは暗号資産投資家がトークン化された国債に安全性を求め、4〜5%の「リスク調整後の利回りと機関の信頼性」を提供し、安定した流動性をもたらす。

第2段階:プライベートクレジット。国債の利回りに慣れた後、資本はプライベートクレジットプールに流れ込む。このセグメントは、以前の4〜5%の利回りではなく、10〜16%のリターンを提供できる。しかし、デフォルト、カウンターパーティの集中、規制の影響といったリスクが伴う。

第3段階:構造化クレジットと株式。これは「次のフロンティア」であり、トークン化されたファンド、レポボールト、さらにはトークン化された株式が含まれる。規模はまだ小さいが、これらの製品は伝統的な資本市場全体をオンチェーンに持ち込む扉を開き、DeFiをあらゆるタイプの利回りの発射台に変える。

「我々は安全な避難所として国債から始めた。その後、CLOがより高い利回りを提供し、許容可能なリスクプロファイルを持って登場した。投資家と話すと、彼らが求めているのは明確だ:彼らは現実資産製品からのより高い利回りを求めており、我々はそれに応えている。」 — セントリフュージのCOO、ユルゲン・ブルンバーグ氏。

機会とリスク

現在の開発ペースで、DeFiは実際の利回りの源を得て、暗号資産固有の資産を超えて多様化している。RWAは暗号資産を世界の資本フローと直接結びつけ、主要な金融機関がオンチェーンに参加する道を開く。

市場には多くのリスクも存在する。すべてのRWA製品が現金やUSDCに即座に交換できるわけではなく、流動性リスクを生む。また、市場には多くの異なるRWA製品があり、それぞれが独自の法的構造を持ち、複雑さと潜在的な法的リスク、特にデフォルトのリスクを示している。

2025年には、RWAはもはやサイドセグメントではなく、DeFi利回りの新たな基盤となる。ステーブルコインがかつてオンチェーン流動性を解放したように、RWA、特に国債とプライベートクレジットは、今や伝統的な資本市場全体を解放している。「利回り曲線を上昇する」物語は国債で終わらず、構造化クレジット、株式、さらにはその先へと拡大し続ける。