米国は、差し迫った景気後退の強い兆候を示している。ジョンズ・ホプキンス大学の応用経済学教授であるスティーブ・ハンケ氏によれば、今年末までに到来するという。

レーガン元顧問は、インフレ率は低いものの、現在の関税政策による体制の不確実性が投資を脅かしていると主張する。現在のトランプ予算案は財政赤字を悪化させるだろう。通貨供給の成長が不十分で、すでに弱い労働市場と相まって、アメリカの経済見通しをさらに悪化させる。

経済減速の兆し

アメリカ経済の健康状態に関する警告的な経済指標が引き続き浮上している。経済協力開発機構(OECD)は最近、世界経済の見通しが弱まっていると報告した。

アメリカの数値は大きな警戒を引き起こした。OECDは、アメリカのGDP成長率が今年の2.8%から2026年には1.5%に減速すると予測している。ハンケ氏は、この数値がさらに低くなると予測している。

同氏によれば、根本的な経済的課題は多面的であり、数年間にわたって発展してきたものである。ハンケ氏はさらに、トランプ政権と連邦準備制度の特定の経済政策が、現在の状況を悪化させるか、アメリカの財政の軌道を変えるには不十分であると考えている。

トランプ氏の予測不能な貿易政策が経済をどう損なうか

トランプ氏の一貫性のない予測不可能な関税政策へのアプローチ—しばしばその適用に関する立場を変え、逆転することがある—は、アメリカの経済見通しを弱める主な要因である。

「彼がいわば関税の癇癪を起こしていることが、経済成長を鈍化させる大きな要因だ」とハンケ氏はBeInCryptoに語った。

基本的に、輸入品に対する関税は国際取引に対する税金に等しい。国際貿易は本質的に買い手と売り手の双方にとってウィンウィンの状況であるが、関税を課すことで、この混乱は最終的にアメリカ経済を損なう。

「税金は何をするか?それは市場からその余剰の一部を引き裂き、政府の財務に入れる。結果として、取引が減少する。何かに税金をかけると、それが減る。要するに、国際貿易は鈍化する」とハンケ氏は付け加えた。

その間、この状況は投資家の信頼をも脅かす。

政策の不安定性が市場の信頼に与える影響

ハンケ氏の言葉を借りれば、現政権の予測不可能な政策アプローチは「体制の不確実性」を生み出している。

「トランプ政権が変えようとしている、または変えると脅していることが非常に多く、彼らは常に考えを変えている…彼らがどの程度変えているのか正確にはわからない、なぜなら彼らは行ったり来たりしているからだ」と同氏は説明した。

市場の安定を求めて、投資家は重要な投資を控える。

「そのような状況では、新しい工場などに投資している投資家は、様子を見て、何が起こるかを確認するために待つことにする。彼らは投資を止める」とハンケ氏は付け加えた。

この体制の不確実性は債券市場にも影響を与えている。過去2か月間で、驚くべき売りが発生し、現在の安定したインフレ率と著しく対立している。

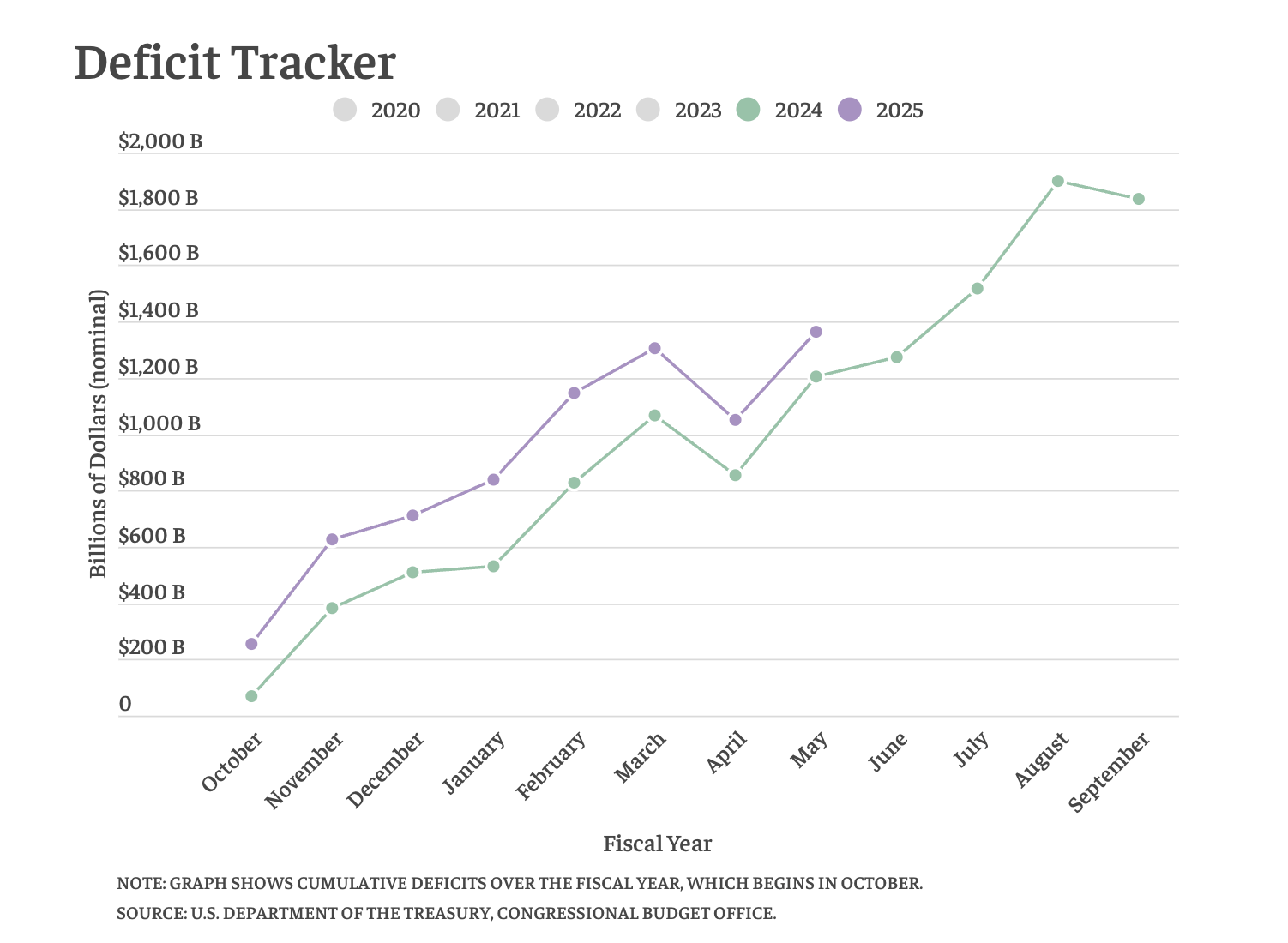

政策の予測不可能性に加えて、悪化した財政赤字は現在、アメリカ経済にとって重大な逆風となり、投資家や政治的反対派の間で懸念を引き起こしている。

トランプ調整法案が財政赤字危機を悪化させる

二党政策センターによれば、連邦政府の財政赤字は2025年4月までに1.1兆ドルに達し、昨年から13%増加した。

さらに憂慮すべきは、これらの高い率がアメリカのすでに36兆ドルの国債をさらに膨らませていることだ。これらの懸念すべき数値にもかかわらず、もし可決されれば、トランプ氏の最新のOne Big Beautiful Billは既存の赤字を削減するのではなく、さらに増加させることになる。

「トランプ氏は私が言うところの財政的な愚か者だ。同氏は赤字の水準に全く注意を払っていない…我々は巨大な債務を抱えた予算を持っており、市場はそれに注目している。それが体制の不確実性の一部だ。連邦政府の予算はどうなるのか。それが現在進行中のことの一部だ」とハンケ氏はBeInCryptoに語った。

財政上の懸念を超えて、連邦準備制度の金融政策も経済見通しにおいて重要な役割を果たす。

金利引き下げで経済の低迷を回避できるか

ハンケ氏は、経済が減速し労働市場が弱まるにつれて、連邦準備制度が強気な姿勢を和らげ、金利を引き下げると考えている。

一部の金融市場やウォール街の予測者は年末までに2回の利下げを予想しているが、同氏はより積極的な利下げがあると見込んでいる。連邦基金先物市場に基づき、ハンケ氏はこれらの利下げが9月にも50から150ベーシスポイントの範囲で行われると予測している。

「最近、非常に弱い労働市場報告があり、連邦準備制度は労働市場に注目している。それが重要な点だ。したがって、経済が減速し労働市場が弱まると、連邦準備制度はよりハト派になる」とハンケ氏は述べた。

しかし、同氏はまた、金利にのみ焦点を当てることは中央銀行にとって誤ったアプローチであると強調した。

金融政策の再評価

ハンケ氏は、パウエル議長の金利への焦点を「誤ったアプローチ」と表現した。代わりに、経済活動の真の決定要因であり、効果的な金融政策の鍵はマネーサプライにあると述べた。

「大きな問題は、連邦準備制度が成長率とマネーサプライに注意を払っていないことだ。彼らはマネーサプライの変化と経済活動の変化の間にあまり関係がないと主張しているが、それは誤りだ」と述べ、「それは経済の燃料のようなものだ。エンジンに入る燃料を減らせば、エンジンは減速する」と付け加えた。

同氏は、現在の4.1%の成長から自身の理想的な成長目標である6%にマネーサプライを適切に成長させることで、連邦準備制度が経済拡大に必要な「燃料」を提供し、米国を迫り来る不況から遠ざけることができると考えている。

「連邦準備制度は依然として量的引き締めと呼ばれるものに従事しており、バランスシートを縮小し、マネーサプライへの寄与の増加率を減少させている…連邦準備制度がすべきことは、量的引き締めを完全にやめ、成長率を増加させることだ」とハンケ氏は説明した。

最終的に、同氏のインサイトは経済戦略の根本的な再調整の緊急性を示しており、投資家に対して継続的な市場調整に備えるよう警告している。

スティーブ・H・ハンケ氏はジョンズ・ホプキンス大学の応用経済学教授である。彼の最新の著書はマット・セケルケ氏との共著である『Making Money Work: How to Rewrite the Rules of our Financial System』で、5月6日にワイリー社から発売された。