かつては暗号資産のニッチなツールであったステーブルコインが、主流の金融において徐々に定着しつつある。サークルとテザーは、いくつかの主権国家よりも大きな米国債ポートフォリオを持つに至っている。

最近のGENIUS法の成立により、ステーブルコインの使用が正当化され、銀行や決済処理業者、フォーチュン500企業からの関心が急増している。

サークルとテザー、ドイツ・韓国・UAEを超える米国債を静かに蓄積

ステーブルコインは、米ドルに連動し、しばしば米国債(Tビル)で裏付けられたデジタルトークンである。この構造により、1トークンが1ドルで確実に交換可能であることが保証される。

この安定性により、ステーブルコインは国境を越えた支払いと暗号資産エコシステムの決済層として魅力的である。

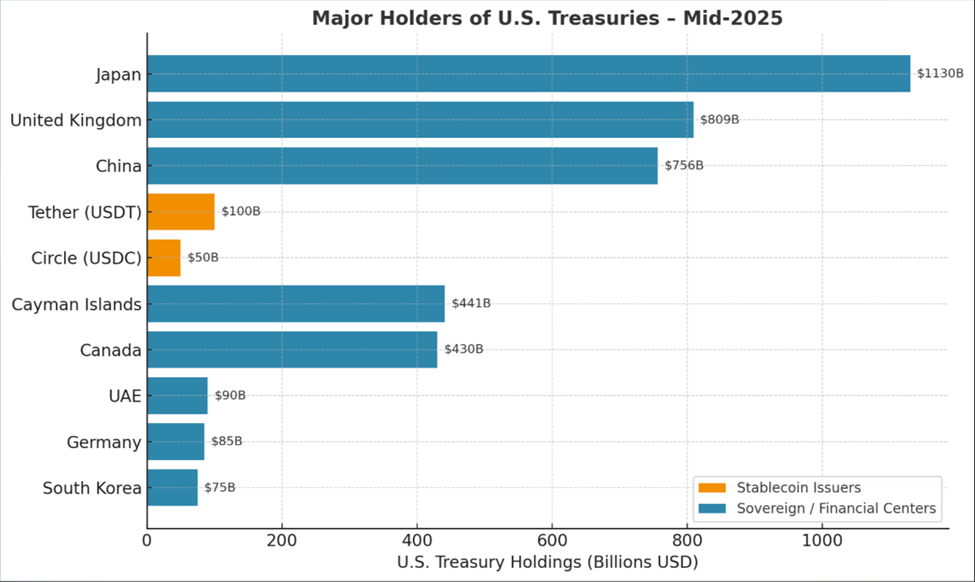

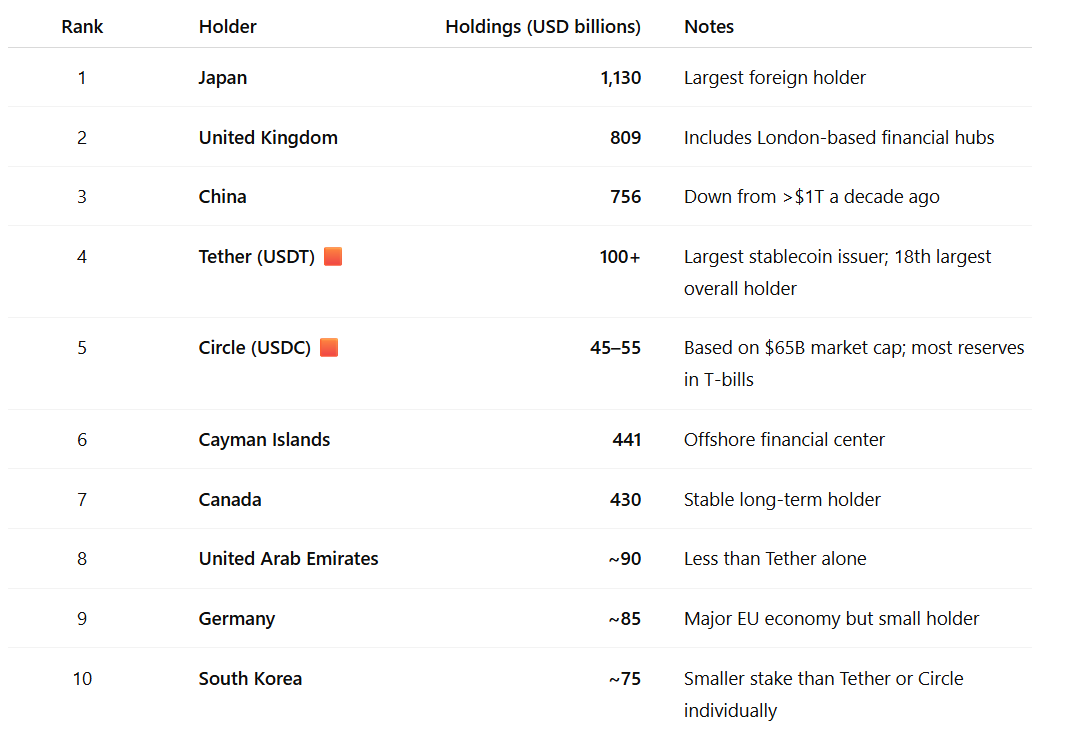

主要なステーブルコイン発行者であるテザー(USDT)とサークル(USDC)は、いくつかの主要な国の経済よりも多くの米国政府債務を保有している。これにはドイツ、韓国、アラブ首長国連邦が含まれる。

最大のステーブルコイン発行者であるテザーは、現在1000億ドル以上のTビルを保有している。財務省のデータによれば、アラブ首長国連邦(850億ドル)を上回り、米国債の全体で18番目に大きな保有者としてランクされている。

USDCの発行者であるサークルは、450億ドルから550億ドルのTビルを保有しており、個別に測定した場合、韓国(約750億ドル)を上回る。

両社を合わせると、これら3か国すべてを上回り、最近のアポロの報告書は、このセクターがどれほど急速に成長しているかを強調している。

「ステーブルコインの使用のほぼ90%は暗号資産取引であり、今後も成長し続けるだろう。大きな突破口は、米ドルのステーブルコインが世界的な小売支払いに使用されることだ。米ドルのステーブルコイン市場が数兆ドルに成長すれば、米国債の需要は大幅に増加するだろう。ステーブルコイン発行者に対する信頼が失われた場合、預金者が迅速に資金を移動させるため、金融の安定性にリスクがある」とアポロの報告書の抜粋を読む。

ステーブルコイン業界は現在、米国債の18番目に大きな外部保有者であり、2028年までに現在の2700億ドルの市場規模から2兆ドルに成長するとの予測がある。

USDCの市場規模だけでも、過去1年間で90%増加し、650億ドルに達した。これは、機関投資家の採用と6月のサークルの注目を集めたIPOによって促進された。

取引量が従来の決済大手に匹敵

一方で、採用の話は準備金を超えて広がっている。2024年初頭には、ステーブルコインの取引量がVisaを超えた。これは主に暗号資産取引での使用によるものである。国際送金での使用増加も勢いを増し、BeInCryptoの報告によれば、49%の機関がステーブルコインを使用している。

ほぼ即時の決済と低手数料により、ステーブルコインはSWIFTや他の従来の決済手段に対するより速く、安価な代替手段として提案されている。Stripeの10億1000万ドルでのステーブルコインスタートアップBridgeの買収は、この技術に対する最初の大きなフィンテックの賭けの一つを示した。

ステーブルコイン発行者が主要なTビル購入者として台頭するのは、伝統的な外国保有者が縮小している時期にあたる。中国の保有額は10年前の1兆ドル以上から7560億ドルに減少している。

依然として最大の外国保有者である日本は1兆1300億ドルを保有しているが、より慎重なアプローチを示している。これにより、ステーブルコイン発行者が米国債の一貫した需要源としての役割を果たす機会が生まれている。

「ステーブルコイン発行者が常に存在することは、財務省にとって債務の配置先についての信頼を与える大きな後押しとなる」とフォーチュンは報じており、暗号資産と債券市場の交差点を研究するヴァンダービルト大学法科大学院の教授、イェシャ・ヤダヴ氏を引用している。報告

支持者は、ステーブルコインが20世紀のオフショア「ユーロドル」市場のように、ドルの世界的な支配を確立するのに役立つ可能性があると主張している。

また、ステーブルコイン企業からのTビルの需要が増加することで、長期金利を引き下げ、海外での米国の制裁執行を強化する可能性があると示唆している。

しかし、懐疑派は数字の過剰な誇張に警鐘を鳴らしており、例えば米国のマネーマーケットファンド(MMF)セクターは、約7兆ドルでステーブルコインの保有をはるかに上回っている。

一方で、銀行のロビイストは、ステーブルコインが銀行からの預金を吸い上げ、貸出能力を低下させる可能性があると警告している。

「シティの予測によれば、ステーブルコインは米国債の主要保有者の一角を占める。米国の債務が増加し、米国債が不安定になると、デジタルドルへの信頼も揺らぐ。他の通貨への一時的なシフトが生じる」と、あるユーザーがシティバンクを引用して書いた。

業界の幹部たちは、数十年前のMMFに対する同様の懸念が根拠のないものであったと反論する。

それでも、ステーブルコインが短期国債を大量に吸収し続けると、ウォール街の流動性とリスク管理に影響を与える可能性がある。

それにもかかわらず、サークルとテザーの成長は、米国債市場に伝統的な銀行業界ではなく、変動の激しい暗号資産の世界から生まれた新たな重量級の買い手が登場したことを示している。