ウォール街では弱気姿勢が一段と強まり、その傾向を裏付ける指標も相次いでいる。CNNの「恐怖と欲望指数」は9まで急低下し、11月以来の低水準となった。投資家心理の悪化が鮮明となり、株式市場に加え暗号資産市場にも下押し圧力が広がる局面である。

The Kobeissi Letterがまとめたデータによれば、弱気ポジションは複数の資産クラスで同時に高水準へ達しているという。

ラッセル3000銘柄の平均ショート残高は4.3%に上昇。これは過去15年で最高水準で、2022年ベア市場ピーク時を1ポイント上回る。

エネルギーセクターはさらに劇的だ。State Street社のエネルギーセレクト・セクターSPDR ETF(XLE)のショート残高は2008年の金融危機以来の高さに急増している。

「この数週間で同セクターのショート残高は2倍となり、今世紀で最も急激な増加を記録した」と投稿は述べた。

加えて、State Street社のSPDR S&P 500 ETFトラスト(SPY)のプットオプション出来高は860万枚に急増、これは2025年4月の「リベレーションデー」関税ショック以来の最高水準。

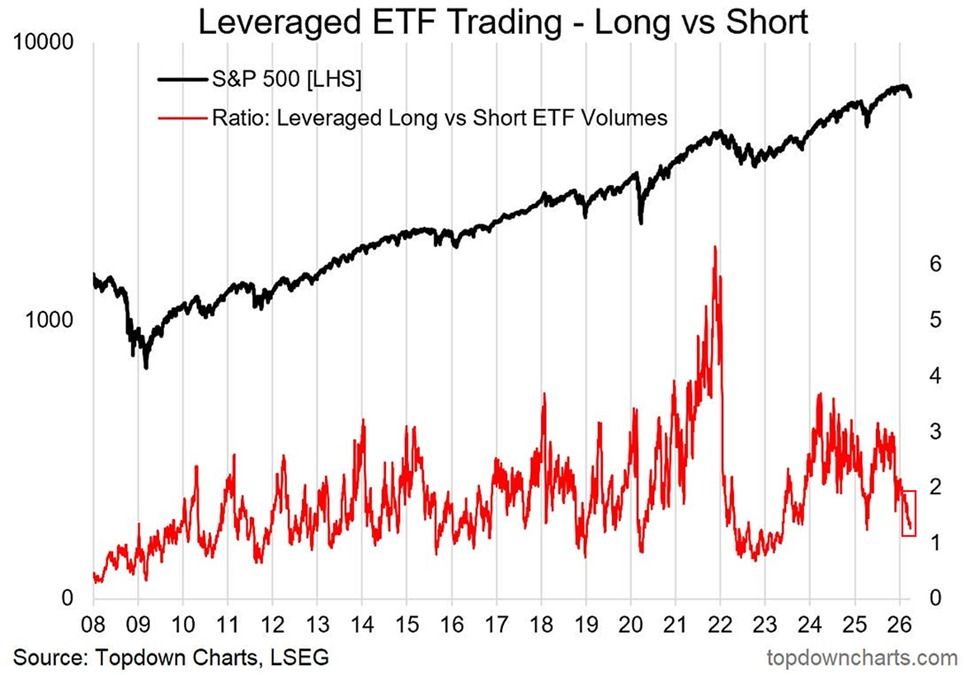

The Kobeissi Letterは、レバレッジド型ロングETFとショートETFの売買高比率も低下していると指摘。現在は約1.1まで下落している。

「つまり現在は、レバレッジド型ショートETFの売買高がレバレッジド型ロングETFとほぼ同等まで拡大している」とアナリストは指摘。

注目すべきは、この比率が昨年10月の3.0から下落したこと。当時は強気ポジションが優勢だったが、現在は2022年ベア市場や2020年パンデミック時の最安値に近づいている。当時投資家はさらなる下落への備えを強めていた。

「参考までに、2008年金融危機時のボトムではこの比率が0.4まで低下。ショートETFの出来高がロングETFを約150%上回っていた」とThe Kobeissi Letterは付け加えた。

センチメント、ショート残高、オプションでのヘッジ、ETF資金フローのいずれも極端な状況がそろうことで、逆張り的な疑問も生まれる。ここまでポジションが一方向に偏ると、過去には市場が逆方向へ急反転することもあった。

しかし、地政学的緊張やマクロ経済リスクが高まる中、今回も当てはまるとは限らない