Strategyの例に倣い、企業はますますビットコインに投資している。この傾向は暗号資産の価格上昇によって強化されている。しかし、これらの大規模な買収は、企業が売却を余儀なくされた場合の市場崩壊の懸念や、ビットコインの分散型の理念に対する疑問を引き起こしている。

Bitwise、Komodo Platform、Sentoraの代表者は、利益がリスクを大きく上回ると述べている。小規模で過剰にレバレッジをかけた企業は破産するかもしれないが、市場への影響は最小限であると考えている。MicroStrategyのような成功した企業が資産を売却する兆候がないため、差し迫ったリスクはないと見ている。

企業によるビットコイン採用の増加傾向

企業がビットコインの企業買収トレンドに参加する数が増えている。スタンダードチャータードは最近、少なくとも61の上場企業が暗号資産を購入したと報告したが、Bitcoin Treasuriesによればその数は130に達している。

Strategy(旧MicroStrategy)がビットコインの価格上昇に支えられた積極的なビットコイン買収からの未実現利益で数十億を蓄積し続ける中、より多くの企業が同様の動きに追随する可能性が高い。

「ウィルシャー5000株価指数には、米国だけで5000の上場企業が含まれている。今年および2026年には、企業の財務部門によるビットコインの採用が大幅に加速する可能性が高い」と、Bitwiseの欧州リサーチ責任者であるアンドレ・ドラゴシュ氏はBeInCryptoに語った。

同氏の信念を支える理由は多岐にわたる。

ビットコインの変動性は他資産とどう比較されるか

ビットコインはボラティリティが高いが、歴史的に株式や金などの伝統的な資産クラスと比較して非常に高いリターンを示してきた。

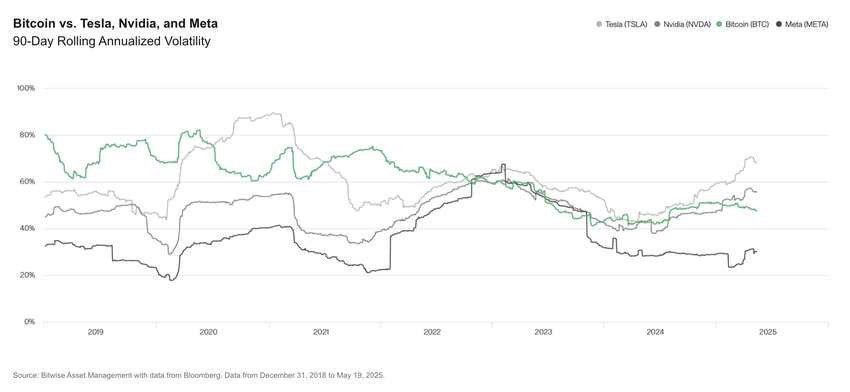

「特に興味深いデータポイントは、ビットコインのボラティリティがテスラやNvidiaなどの主要なテクノロジー株と比較してどうであるかということだ。多くの投資家は『ビットコインのようにボラティリティの高いものには投資しない』と言うが、同時にほとんどの投資家はテスラやNvidiaを(直接的にまたはS&P 500やNasdaq-100のようなインデックスファンドを通じて)所有している。最近では、テスラとNvidiaの方がビットコインよりもボラティリティが高い」と、Bitwiseのリサーチ責任者であるライアン・ラスムッセン氏は説明した。

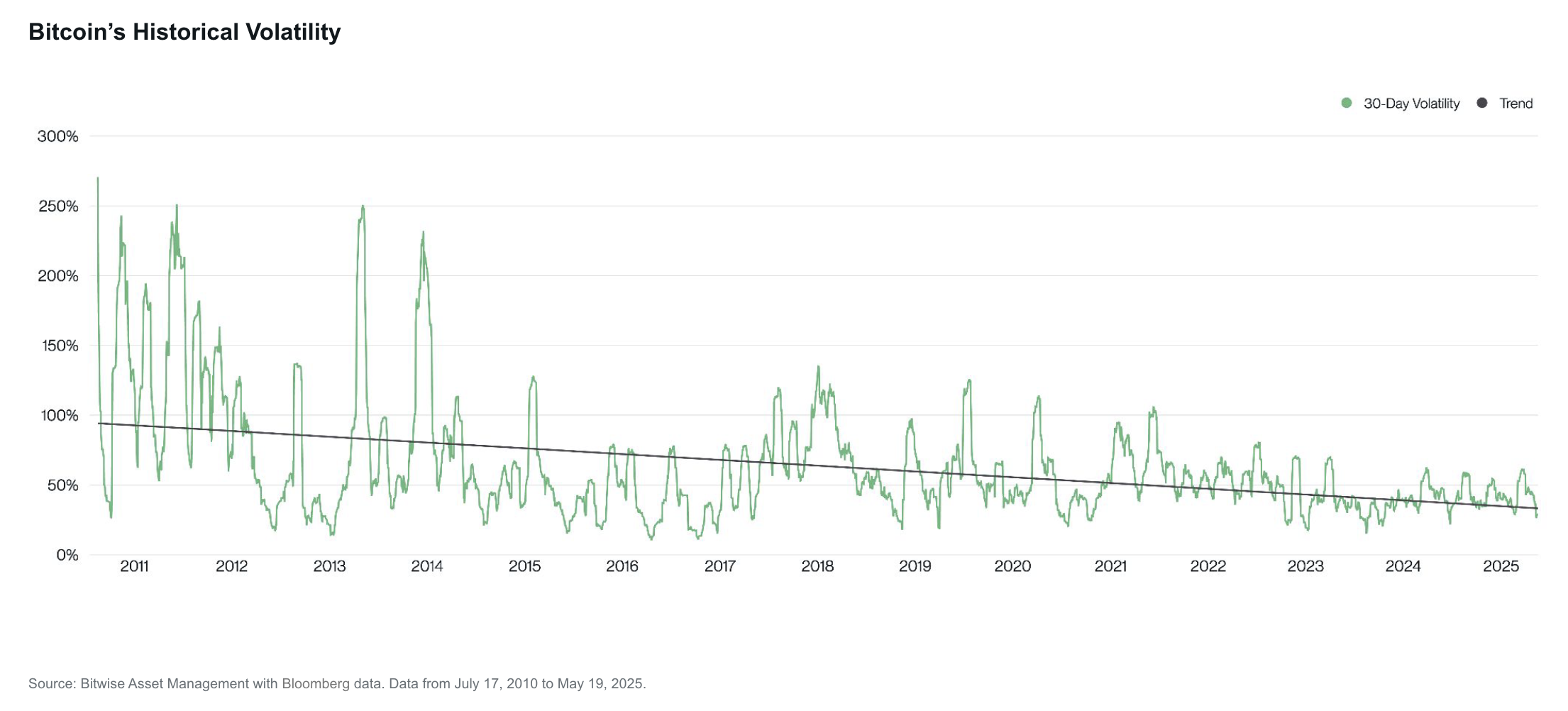

過去のパフォーマンスが将来のリターンを保証するものではないが、ビットコインの現在のパフォーマンスは特に安定しており、より多くの企業がこの資産を購入する動機となるかもしれない。

「ビットコインのボラティリティは時間とともに減少しており、この傾向は今後も続くと考えられる。ビットコインが真の価格を見つけるにつれて、ボラティリティはほぼゼロに縮小し、その時点で需要が減少する可能性がある。ビットコインにボラティリティがある限り、過去の例から見ても長期的には価格が上昇する可能性が高い」と、Komodo Platformの最高技術責任者であるカダン・スタデルマン氏はBeInCryptoに語った。

一方、世界の市場が経済的な課題に直面する中、ビットコインは弱い財務バランスシートを改善するための魅力的な選択肢となる可能性がある。

ビットコインは伝統的な安全資産を凌駕するか

アメリカ合衆国と世界経済全体は地政学的緊張、インフレ率の上昇、そして憂慮すべき財政赤字に苦しんでいる。「デジタルゴールド」として、また主権に依存しない価値の保存手段として、ビットコインはさまざまな株主の関心を引いており、特にStrategyの成功後に注目されている。

「既存の株主からの圧力は、より多くの企業がこのような企業方針を採用するにつれて、特にインフレ率が地政学的リスクの上昇や中央銀行による財政債務の増加によって再加速し始めた場合、時間とともに確実に増加するだろう。多くの企業は、低成長で高債務の飽和した業界で運営しており、ビットコインの採用は既存の株主にとって確実にリターンを向上させることができる」とドラゴシュ氏は説明した。

同氏は、ビットコインが米国債券や金のような伝統的な安全資産を上回る日がいずれ来ると予測した。採用が進むにつれて、ビットコインのボラティリティは低下し、競争力のある資産となる。

「ビットコインのボラティリティは、初期から構造的に低下してきた。この構造的な低下の主な理由は、半減期による希少性の増加と採用の増加であり、これがボラティリティを抑える傾向にある。我々の期待は、ビットコインのボラティリティが最終的に金のボラティリティに収束し、代替の価値保存手段および準備資産としての主要な候補となることだ」と述べた。

一方で、ビットコインの技術的背景も他の資産クラスに対して競争優位性を与える。

「金に対する技術的優位性から、ビットコインが長期的に金や米国債のような価値保存手段を最終的に破壊する可能性が高いと考えている。これは、世界的に主権債務リスクが高まる中でますます重要になるだろう」とドラゴシュ氏は付け加えた。

しかし、すべての企業が同じではない。利益を得る企業もあれば、そうでない企業もある。

企業のビットコイン戦略の差別化

ラズムセンによれば、ビットコインを保有する企業には2種類ある。

それは、コインベースやスクエアのように余剰資金を投資する利益を上げている企業か、ビットコインを購入するために債務や株式を確保する企業である。どちらのタイプであっても、彼らの蓄積はビットコインの需要を押し上げ、短期的にその価格を上昇させる。

ビットコインを購入する利益を上げている企業は珍しく、システムリスクをもたらさない。ラズムセンは、これらの企業が長期的にビットコインを蓄積し続けると予想している。

一方で、債務や株式に頼る企業は異なる運命をたどる可能性がある。

「ビットコインを資金調達する企業は、公開市場がビットコインのエクスポージャーに1ドル以上を支払う意欲があるためにのみ存在する。これは、これらの企業が1株あたりのビットコインを増やすことができない限り、長期的には持続不可能である。ビットコインを購入するために株式を発行することは、1株あたりのビットコインを増やすことにはならない。1株あたりのビットコインを増やす唯一の方法は、転換社債や優先株を発行することだ」とラズムセン氏は説明した。

これらの企業の成功率は、どれだけの利益を債務返済に充てることができるかに依存する。

企業のビットコインリスクの軽減

大手の確立された企業は、常に小規模な企業よりも債務を管理するためのリソースを多く持っている。

「Strategy、Metaplanet、GameStopのような大手で有名なビットコイン保有企業は、債務を再融資したり、株式を発行して資金を調達し、債務を比較的容易に返済することができるはずだ。利益を上げていない小規模であまり知られていない企業は、債務を履行するためにビットコインを売却しなければならないリスクが最も高い」と同氏は付け加えた。

ドラゴシュ氏によれば、小規模企業がそのような状況を回避する鍵は過剰なレバレッジを避けることである。つまり、返済可能な範囲で借り入れることが重要だ。

「どのようなビジネス戦略でもしばしば破綻する主要な要素は過剰なレバレッジである…潜在的なリスクは、MSTRのビットコイン取得戦略を模倣し、より高いコストベースで始める他の企業にある。これにより、次の弱気市場での強制清算や破産のリスクが増加する。特に、これらの企業が過程で過剰な負債を抱え、過剰なレバレッジをかける場合において」と同氏は述べた。

しかし、これらの清算は市場への影響が最小限である。

「それはビットコインに短期的なボラティリティを生み出し、これらの企業の株価に悪影響を及ぼすが、暗号資産の広範なエコシステムに対するリスクではない。おそらく、比較的小規模な企業が、負債を返済するために比較的少量のビットコインを売却する必要があるだろう。その場合、市場はほとんど反応しないだろう」とラスムッセン氏は述べた。

本当の問題は、大手プレイヤーが保有資産を売却することを決定したときに発生する。

大口保有はシステミックリスクか

より多くの企業がビットコインをバランスシートに追加することで、市場レベルでの分散化が進む。戦略はもはやこの戦略を採用する唯一の企業ではない。

とはいえ、戦略の保有量は莫大である。現在、約60万ビットコインを保有しており、総供給量の3%に相当する。この種の集中化は確かに清算リスクを伴う。

「全ビットコインの10%以上がETFのカストディアルウォレットや企業の財務に保管されており、総供給量のかなりの部分を占めている。この集中化はシステミックリスクをもたらす。これらの中央管理されたウォレットが侵害されたり誤操作されたりすると、その影響は市場全体に波及する可能性がある」とセンターラのリサーチ副社長であるフアン・ペリセール氏はBeInCryptoに語った。

一部の専門家は、そのようなシナリオは起こりにくいと考えている。もしそれが起こった場合、スターデルマン氏は初期のネガティブな結果が最終的に安定すると予測している。

「もしマイクロストラテジーが大量のビットコインを売却する場合、市場に影響を与えないように計画を立てるだろう。最終的には、人々は何が起こっているのかを理解し、それが広範な売りとビットコイン価格の下落につながる。しかし、ビットコインの供給が2100万枚に限られていることと相まって、他の企業や国家を含むさまざまなプレイヤーによるビットコインの需要が生まれるだろう」と同氏は述べた。

しかし、少数の大企業が大量のビットコインを保有していることは、競争ではなく資産自体の集中化に対する懸念を新たにしている。

普及のための中央集権化という選択

大企業の蓄積は、ビットコインの限られた供給の集中所有に対する懸念を引き起こす。これはDeFiの核心原則に挑戦し、その基盤構造の混乱に対する不安を生む。

ドラゴシュ氏によれば、これは事実ではない。誰も供給の大部分を所有することでビットコインのルールを変更することはできない。

「ビットコインのプルーフ・オブ・ワークのコンセンサスアルゴリズムの美しさは、供給の大部分を所有することでビットコインのルールを変更できないことにある。これはイーサリアムのような他の暗号資産とは異なる。ビットコインの場合、コンセンサスルールを変更したりネットワークを攻撃したりするには、ハッシュレートの過半数が必要である。ビットコインに投資する機関は、最終的にビットコインのプロトコルルールに従う必要がある」と同氏は述べた。

一方で、ペリセール氏はこれらの懸念にある程度の真実を見ている。しかし、彼はそれを広範な採用の他の利点とのトレードオフと見なしている。

「この中央集権化はビットコインの個人主権的所有の理念と矛盾するが、制度的な保管は、規制の明確さ、流動性、そして多くの新規参加者が期待する使いやすさを提供することで、普及への最も実用的な道となるかもしれない」と同氏は述べた。

企業が戦略的な財務利益のためにビットコインを活用することが増える中、ビットコインが広く受け入れられる準備資産となる道筋は加速している。現時点では、市場崩壊のリスクは抑えられているようだ。