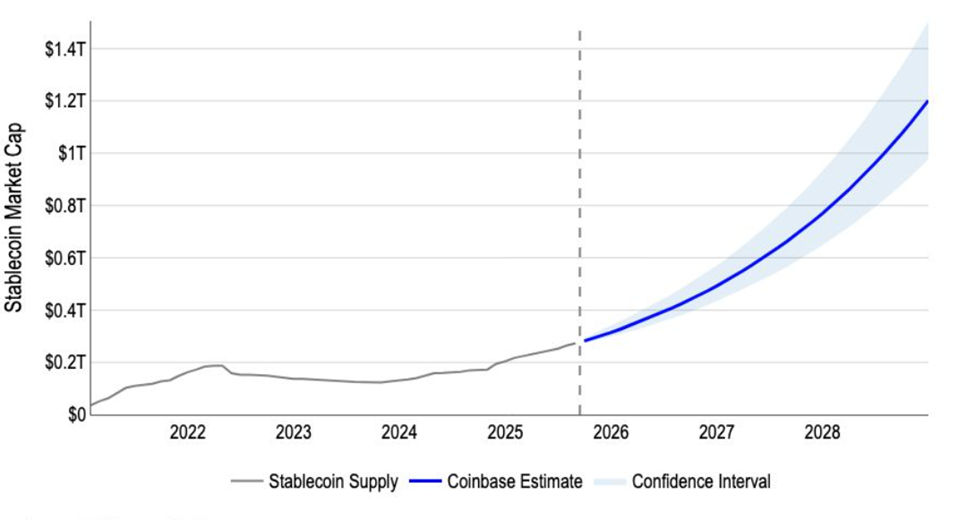

コインベースの新たな予測によれば、ステーブルコイン市場は2028年までに1兆2000億ドルに拡大する可能性がある。ただ、この急速な成長は米国債利回りや世界的な流動性への影響をめぐる懸念も呼んでいる。

コインベース、2028年までに1兆2000億ドルのステーブルコイン市場を予測

今回の予測は、ステーブルコイン市場が世界金融において最も重要な争点の一つとなりつつある状況で発表された。

コインベースのリサーチ責任者デビッド・ドゥオン氏は、自己回帰プロセス(AR(1))に基づく2万回のモンテカルロシミュレーションを活用し、市場の成長を予測したと説明している。

チームの調査結果では、ステーブルコインは現在の時価総額2750億ドルから、わずか3年で1兆2000億ドルへと拡大する可能性が示された。

これは単なる「当てずっぽう」の予測ではない。2750億ドルから1兆2000億ドルへの成長は、約175週間で約9250億ドルの米国債純発行に相当し、週あたり約53億ドルに上る。

デビッド・ドゥオン氏

こうした見通しは、ステーブルコインの主流化を示すと同時に、今後の金融安定性においてその役割が拡大することを浮き彫りにしている。

専門家が国債利回りへの圧力に反応

コインベースのモデルでは、35億ドル規模のステーブルコイン流入が、10日以内に米国3カ月物国債の利回りを2ベーシスポイント(bps)押し下げ、20営業日以内には最大4bps低下させる可能性があると指摘している。

これは、ステーブルコイン発行者(サークルやテザーなど)が通常、短期米国債、特に3カ月物Tビルを大量に購入し、準備金で利回りを得るとともに高い流動性と安全性を確保していることに由来する。

債券価格と利回りは逆の動きをするため、発行者によるTビルの購入が進めば価格は上昇し、利回りは低下する。

ドゥオン氏は、こうした影響は数週間で減衰する可能性が高いとし、指数関数的に拡大するものではないと付け加えた。

反応が減衰することを理解することが重要だ。効果は無限に複合されるわけではない。数兆ドル規模のマネーマーケットファンドは、TビルとFRBのオーバーナイトリバースレポ施設の間で資金を再配分でき、オーバーナイト金利の実効的な下限を設定する。

デビッド・ドゥオン氏

一方で、コインベースはステーブルコインが米国債市場にリスクをもたらすとみているが、財務長官スコット・ベッセント氏は異なる見解を示す。

ベッセント氏は、ステーブルコインはむしろ米国債の需要を下支えする存在になり得ると主張した。同氏は暗号資産業界が今後数年で国債の重要な買い手になる可能性を指摘している。

ステーブルコインは米国債のような高品質証券に裏付けられたデジタルトークンとして、米国政府債券の新たな需要源になるとウォール街に示唆している。

フィナンシャル・タイムズ(ベッセント氏の発言を引用)

市場関係者もこの予測に意見を述べている。メサリのCEOエリック・ターナー氏は、2025年の成長傾向を踏まえれば1兆2000億ドルは「控えめ」とすらいえるとの見方を示した。

2025年に見た成長を考えれば、1兆2000億ドルという見積もりは妥当であり、むしろ控えめかもしれない。

エリック・ターナー氏(メサリCEO)

ダミサのCEOジョーダン・ローレンス氏も、コインベースのシミュレーション手法を評価し、利回りや規制動向を含めた影響分析の必要性を指摘した。

一方、RGGのCEOベン・ラヴィ氏は、ステーブルコイン発行者は利便性を超えた価値を提供しなければならないとし、将来的には顧客と利回りを共有する動きが避けられなくなると予測している。

ステーブル市場が1兆ドル規模に到達し、さらに拡大するためには、単に取引の利便性を超える価値が必要になる。最終的にはテザーやサークルのROIは顧客との分配を伴う形に収束していくだろう。

ベン・ラヴィ氏(RGG CEO)

JPモルガンの懐疑と財務省の兆ドル楽観の狭間で

コインベースの予測は、JPモルガンの慎重な見方と米財務省・スタンダードチャータードの強気予測の中間に位置する。

JPモルガンは最近のレポートで、市場規模は2028年までに5000億ドルにとどまるとし、暗号資産取引やDeFi以外での採用には限界があると指摘した。

同レポートによれば、現在のステーブルコイン取引の88%は暗号資産エコシステム内で行われており、現実世界の支払いと結びつくのはわずか6%に過ぎない。

対照的に、米財務省やスタンダードチャータードは2028年までに市場規模が2兆ドルに達すると強気の見方を示している。要因としては、機関投資家による採用、金融資産のトークン化、商業利用の拡大などが挙げられる。

また、スタンダードチャータードは米国のGENIUS法やSTABLE法による透明性・準備金要件の強化が市場拡大を後押しすると見ている。

さらに、MEXCのCOOトレイシー・ジン氏は、ステーブルコイン市場が早ければ2026年にも2兆ドル規模を突破する可能性があると述べた。同氏はDeFiや国際送金、デジタル資産取引の急成長を背景に強い需要が続いていると分析する。

どの予測が現実となるかは不透明だが、ステーブルコインがすでに金融市場の基盤として重要性を増していることは明らかだ。取引量は数兆ドル規模に達し、機関投資家のOTC暗号資産取引の約75%を占めている。

さらに、決済や商業ネットワーク、資産のトークン化分野に拡大すれば、従来の金融システムとの結びつきは一段と強まる。

ただし、こうした成長には課題も残る。イタリアのジャンカルロ・ジョルジェッティ経済相は、ドル建てステーブルコインが欧州の通貨主権に挑戦する恐れを指摘している。

最近の焦点は貿易関税に当たっているが、米国の暗号資産政策、特にドル建てステーブルコインはさらに大きなリスクをもたらす。

ジャンカルロ・ジョルジェッティ氏(イタリア経済相、ロイターより)

このため欧州ではデジタルユーロの導入が急がれており、ドル連動型ステーブルコインの拡大を抑制する可能性もある。

もはや議論の焦点は「ステーブルコインが拡大するか否か」ではなく「金融市場をどのように再編するか」に移っている。コインベースの予測する1兆2000億ドルのシナリオは、財務当局の動向と密接に結びつくとみられる。

政策立案者にとっては、ステーブルコインがニッチな暗号資産からシステム的金融手段に成長する中で、革新と安定をいかに両立させるかが課題となる。

市場がJPモルガンの5000億ドル、コインベースの1兆2000億ドル、あるいは財務省の2兆ドルのどこに近づくのか。その結果は債券市場や銀行、規制当局に大きな影響を与えるだろう。