デジタルアセットトレジャリー(DAT)企業は2025年において重要なテーマとして浮上しており、多くの機関投資家がバランスシート戦略の一環としてデジタル資産に大きく賭けている。しかし、暗号資産市場のボラティリティがこれらのトレジャリーモデルを試している。

ここで重要な疑問が浮かび上がる。企業は本当にデジタルアセットトレジャリー戦略を維持するだけの強さを持っているのか、それとも多くがブームに乗じて(マイクロ)ストラテジーの有名な手法を単に模倣しただけなのか。これを明らかにするため、BeInCryptoは複数の専門家に相談し、これらの企業が現在の市場環境に耐えられるのか、それともより広範なシステム的ストレスを引き起こすリスクがあるのかを深掘りした。

DATとは何か

DAT企業、つまりデジタルアセットトレジャリー企業は、デジタル資産をビジネス戦略の中核として取得する上場企業である。ストラテジー(旧マイクロストラテジー)は2020年にビットコインを蓄積することでこのトレンドを開始し、すぐに多くの企業が追随した。

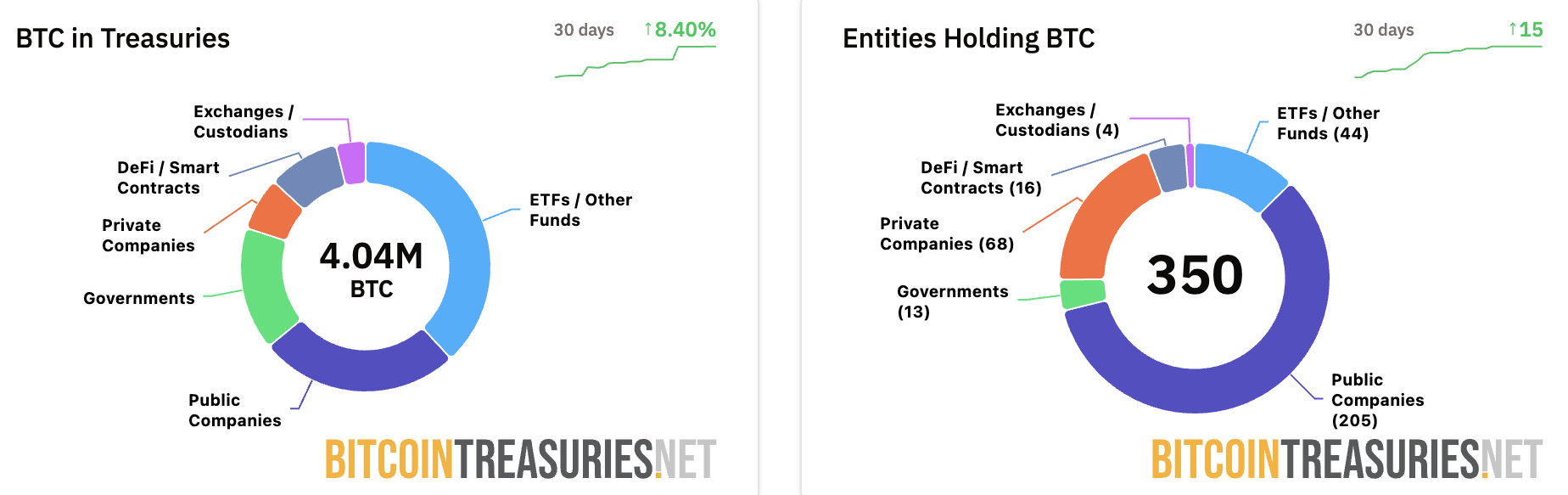

ビットコイントレジャリーズの最新データによれば、205の上場企業がバランスシートにBTCを保有している。さらに、全体で上場企業は100万ビットコイン以上を保有しており、ストラテジーだけで640,418 BTCを管理している。

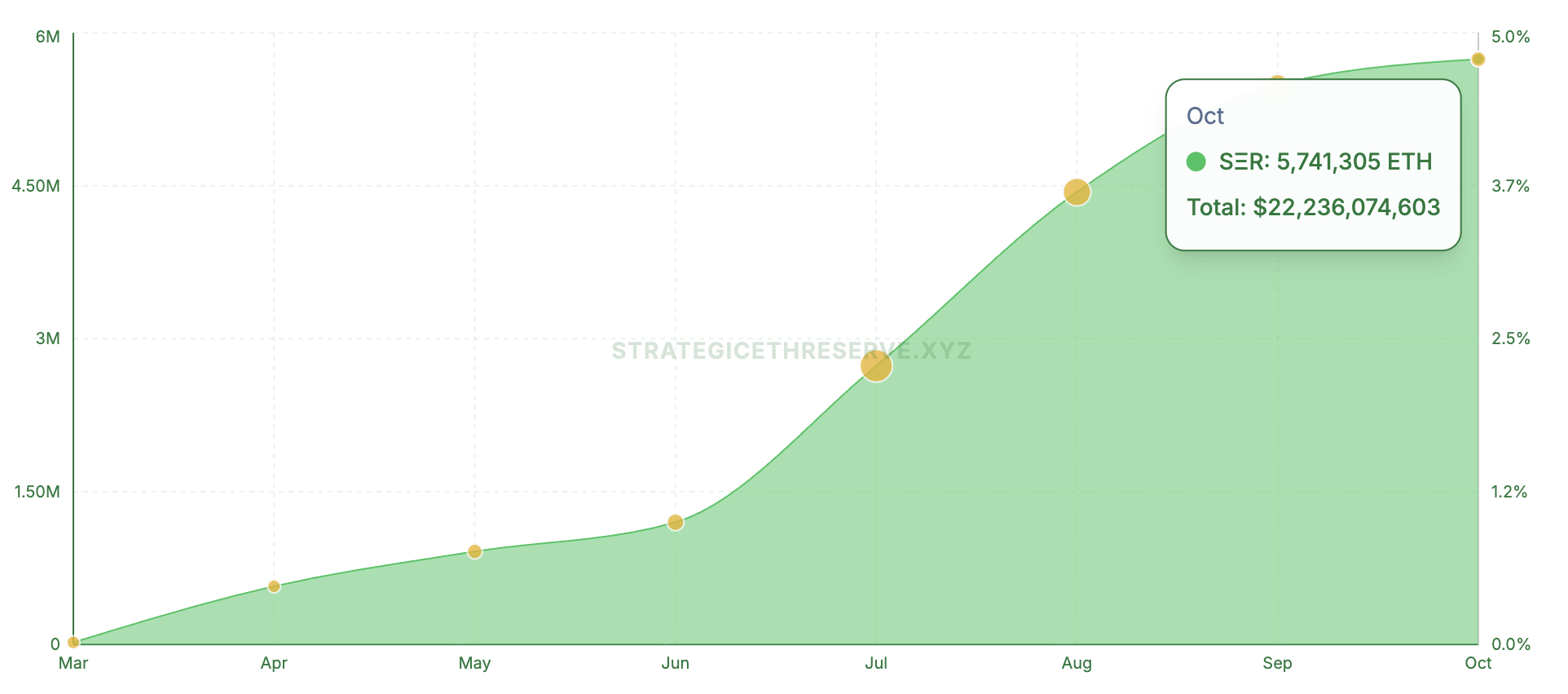

このトレンドはBTCにとどまらない。戦略的ETHリザーブのデータによれば、16の上場企業がイーサリアムの現在の供給量の4.75%以上を管理し、220億ドル以上をコミットしている。

Sponsored

同様に、ソラナに注力する企業は37億6000万ドルをこの資産に投資している。BeInCryptoは最近、DATが3つの資産クラスで合計1050億ドルを管理していると報じた。

企業の暗号資産ポートフォリオ、mNAVの下落で試練

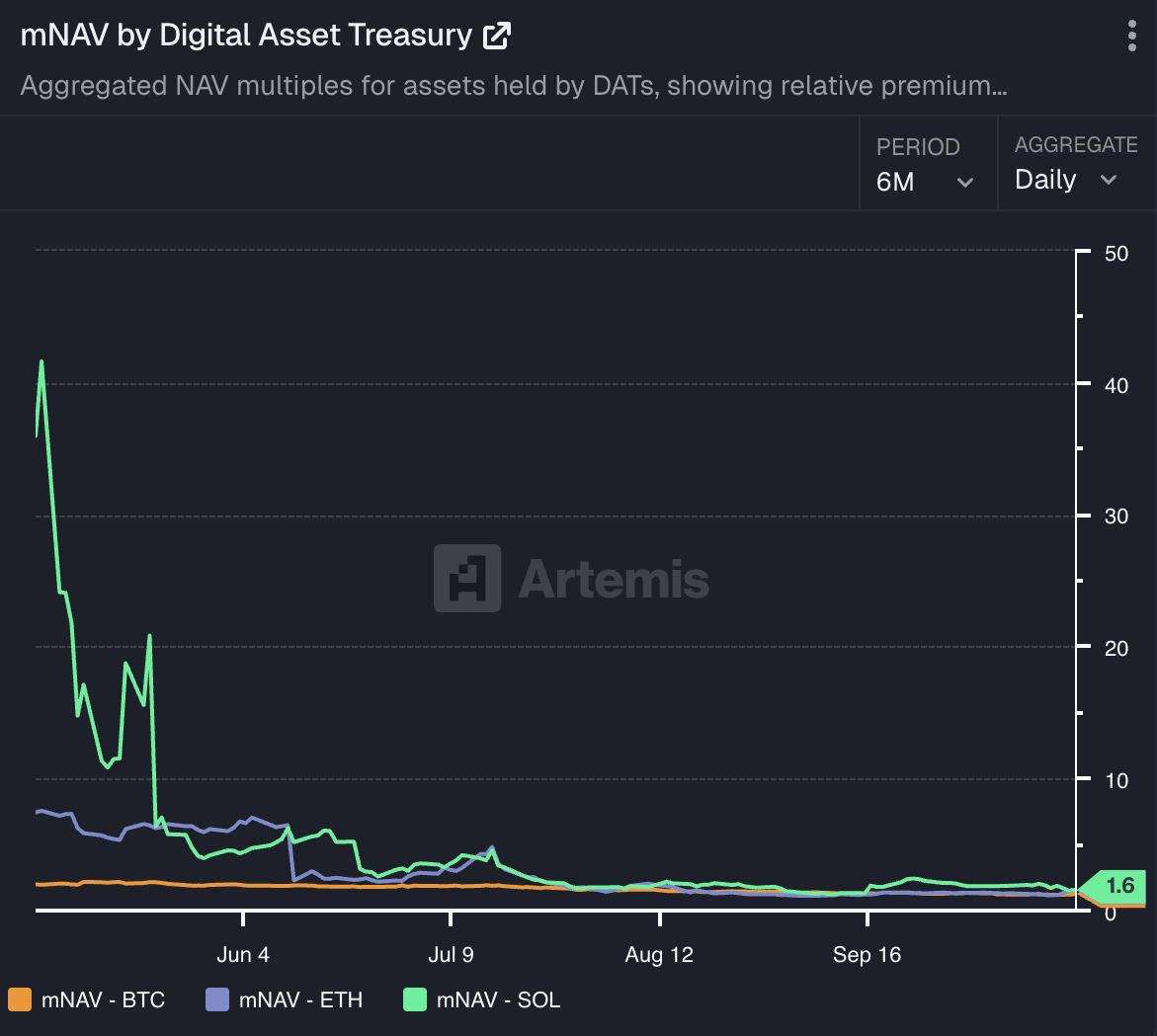

これらの資産への投資規模は信頼を示しているが、保有することは挑戦を伴う。Artemis Analyticsのデータによれば、BTC、ETH、SOLを保有する企業のmNAVは急激に下落し、最安値に達している。

実際、市場の暴落後、メタプラネットのmNAVは0.99に下落し、初めて1.0の閾値を下回った。すぐに回復したものの、この下落は懸念を引き起こしている。同様に、他の企業も同様の挫折を経験した。

GoMining Institutionalのマネージングディレクター、ファクル・ミア氏は、BeInCryptoに対し、ビットコインのようなデジタル資産を保有する企業はボラティリティの高い時価評価環境で運営されているため、価格の下落が市場サイクルを計画していれば破産を意味するわけではないと述べた。

よく管理されたトレジャリーはストレステストを実施し、流動性の備蓄を維持し、資金調達を長期的な目標に合わせる。短期的な価格の勢いに基づくものとは異なる。

「また、我々が目にしているmNAVの下落は、最近のビットコイン価格の弱さだけを反映しているわけではないことも重要だ。BTCはその後回復したが、多くの企業は初期の蓄積段階で市場センチメントとFOMOが市場価値を基礎をはるかに超えて押し上げた際に完璧に価格設定されていた。そのため、BTC価格が修正された際、彼らのmNAVは自然により急激に反応し、以前の利益を押し上げた同じボラティリティを反映した」と彼は付け加えた。

彼は、市場が成熟し、企業のバランスシートがビットコインの基礎的な価値とより密接に一致するにつれて、ボラティリティは時間とともに安定する可能性があると指摘した。

Unchainedの市場調査責任者、ティモット・ラマーレ氏は、ビットコイントレジャリーは、しばしば個人投資家を利用するアルトコイントレジャリーとは根本的に異なると主張した。

「ビットコイントレジャリー企業にとっても、大多数の企業にとってmNAVが時間とともに1に向かうことが期待されるべきだ」と彼は述べた。

ラマーレ氏はまた、ビットコインを直接購入できない投資家に間接的なビットコインのエクスポージャーを提供することで成功する企業もあるかもしれないが、最も成功するトレジャリーはレバレッジや複雑さなしにビットコインを直接保有するものであると指摘した。

mNAVの低下が企業のバランスシートに与えるリスク

それでも、mNAVが下落し続ける場合、企業が保有資産を売却する圧力を受け、市場のボラティリティを引き起こす可能性があるのか。専門家によれば、これは確かに可能性がある。BeInCryptoに対し、シグナム銀行のCIOであるファビアン・ドリ氏は述べた。

「基本的に、このリスクは存在する。発生の可能性は主に各企業の債務構造に依存する。市場が『強制的なデレバレッジ』シナリオにどの程度の可能性を見ているかを監視するためには、例えば、(転換)社債のクレジットスプレッドを市場全体や同業他社と比較したり、オプションのインプライドボラティリティのタームストラクチャーやスキューを分析することが興味深いかもしれない」と同氏は述べた。

さらに、ラマール氏は、ビットコインの財務分野の主要な参加者、例えばストラテジーのような企業は、強固な担保ポジションを維持しており、ビットコインの価格が大幅に下落しても強制的に清算されることなく耐えられると詳述した。しかし、過度なレバレッジを取る小規模な企業は、市場に短期的な混乱を引き起こす可能性がある。

Sponsored Sponsored「より大きなリスクは、ビットコイン保有者よりも財務会社の株主にある。ビットコイン保有者は自己保管でビットコインを保持しながら弱気市場を乗り切ることができるが、企業は破綻する可能性がある。過去の大規模な弱気市場の引き金は詐欺やハッキングだった」とアナリストは指摘した。

ミア氏も同意し、マージンで強制的な売却が発生する可能性があると述べた。それでも、ストラテジーのような主要なプレイヤーがデフォルトに直面しない限り、システムを脅かすことはないだろう。

同氏の見解では、現在の市場は、ガバナンスが弱く資本が不一致だったところでリスクを再評価することで、エコシステムを強化している。構造がしっかりした企業は、市場を混乱させることなく短期的な圧力に対処できるため、これは信用危機というよりも洗練の段階である。

企業のデジタル資産への露出は株主価値を危険にさらしているか

mNAVの低下を超えて、デジタル資産の財務は、暗号資産市場の動きと密接に関連する株式パフォーマンスのリスクにも直面しており、これがボラティリティを引き起こす可能性がある。

ドリ氏は、デジタル資産の財務の株価は、その基礎となるトークンのボラティリティによって日々動かされると指摘した。構造的に、これによりDATは保有する資産に対する『高ベータの賭け』となる。

「長期的な視点から見ると、各DATは持続可能なmNAVプレミアムを正当化するために株主に価値を創造する必要がある。この特異な価値やリスクは、発行の規律、資本構造、キャッシュフロープランニング、運用の実行など、企業固有の選択によって生まれる」と同氏は付け加えた。

しかし、ミア氏は、DAT企業の株式の弱さは、ビットコインの価格の動きだけではなく、資本とエクスポージャーの構造に起因すると強調した。投資家は企業のバランスシートを信頼する場合、ボラティリティを許容できるが、希薄化や反応的な資金調達は拒否する。

「強いパフォーマーと弱いパフォーマーの違いは、財務ガバナンス、レバレッジ、資本調達、タイミングの管理にある。構造がしっかりした企業は、価格変動を乗り越えながら投資家の信頼を維持できる」と同氏は述べた。

さらに、ラマール氏は、ビットコインの財務会社は、アルトコインの高リスク性に惹かれるトレーダーにとって魅力的かもしれないと考えている。彼によれば、

「ビットコインの下落ボラティリティは通常、まだこのサイクルで見られていない熱狂的な上昇フェーズに続く。アルトコインはビットコインに対して下落を続けているようだ。おそらく、これらのビットコイン財務会社は、アルトコインのリスクに惹かれるトレーダーの欲求を満たしているのかもしれない。株価が下がったのは悪い戦略かもしれないが、彼らが試みているゲームは難しい。ビットコインを理解すると、エクスポージャーを得るために企業の株を買うという考えは冗長に感じる。自分自身でビットコインを保有することで、株式ではできない形でカウンターパーティリスクを減らせる。」

もう一つの懸念は、PIPE株が市場に出るときに生じる売り圧力から来ている。例えば、BeInCryptoは最近報じたように、KindlyMDの株価は新株の流通開始後に55%下落した。

PIPEのジレンマ

CryptoQuantは、ビットコイン財務会社がPIPEプログラムを通じて資金を調達した際、株価が42%から97%下落したことを発見した。これは主にPIPE投資家による実際の売却や予想される売却によるものである。また、一部の株はPIPE提供価格を上回って取引されているため、さらに50%下落する可能性があると警告した。

Sponsoredそれにもかかわらず、ミア氏は、PIPEや株式提供が本質的に問題ではないと説明した。問題は、それらが戦略的ではなく反応的に使用されるときに生じる。

「株式調達がリスク管理されたビットコインのエクスポージャーと組み合わされると、構造は付加価値を生む。しかし、明確な資本配分計画や投資家へのコミュニケーションがなければ、信頼を損なう。問題は資本市場の利用ではなく、資本スタックの設計方法にある」とエグゼクティブは述べた。

ラマール氏は、最も安全な財務アプローチはシンプルであると強調した。利益を生み出し、その一部をビットコインに割り当てることだ。企業が新たな株式を発行してビットコインを購入するだけの場合、株主は資産を直接保有した方が良いのではないかと疑問を持つべきである。

彼は、金融工学がビットコインを自分で保有できない投資家に利益をもたらすことができる一方で、歴史的な結果はそのような戦略がビットコイン自体のリターンを上回ることはほとんどないことを示していると明かした。ほとんどの投資家にとって、暗号資産の年間60%以上の複利成長率は、直接保有の魅力を強調している。

成功するデジタル資産財務を構築する要件

リスクは明確であるが、デジタル資産財務モデルを無効にするものではない。ストラテジーは注目すべき例として際立っている。

ミア氏は、同社の成功はビットコインへの信念だけでなく、実行にあったと詳述した。企業は信念を持ちながら、定期的な収益、長期の資金調達、ガバナンスの整合性という健全な構造を組み合わせた。

彼は、多くの模倣者が見出しを見たが、基盤を見逃したと指摘した。彼らは流動性、キャッシュフロー、または投資家プロファイルを一致させることなくエクスポージャーを再現しようとした。

「持続可能なビットコイン財務は、戦略を模倣することではなく、設計を能力に合わせることにある。これをブランド化の演習ではなく、資本配分の問題として捉える企業は、モデルを正しく進化させている」とGoMining InstitutionalのエグゼクティブはBeInCryptoに明かした。

同氏は、デジタル資産が既存のものを増幅することを強調した。安定した営業キャッシュフローを持つ企業は、ビットコインを生産的な担保として利用し、利回りを向上させたり、準備金を多様化したりすることができる。

しかし、暗号資産への露出は、基盤が弱い企業にとっては財務的なストレスを増大させるだけである。財務戦略は、安定した収益、予測可能な資金調達、強力なリスク管理によって支えられると成功するが、成長の代替として扱われると失敗する。

この原則は、特に今日の環境において重要である。ビットコインは、成熟した機関投資家のETFエコシステム、カストディアン、規制されたデリバティブの中で運用されている。このインフラストラクチャにより、ビットコインはバランスシート資産として特に適している。広範なデジタル資産戦略は、同じ流動性の深さや政策の明確さを欠いていることが多く、従来の財務フレームワークへの統合を制限している。

ラマール氏は、持続可能な財務の基盤は収益性と慎重な資本管理であると述べた。

Sponsored Sponsored「収益性はビットコイントレジャリーを持続的に成長させるために不可欠である。これは個人にも公開企業にも当てはまる。目標は支出よりも多く稼ぐことだ。ビットコインは法定通貨システムで失われた基本を強化する。成長を収益性よりも重視するのではなく、ビットコインは効率と将来のための規律ある貯蓄を報いる」と同氏は主張した。

それにもかかわらず、同氏によれば、規制や資本配分の制限が直接投資を妨げる異なる管轄区域において、選ばれたビットコイントレジャリー企業の余地があるかもしれない。しかし、広範な市場はそのような企業の過剰を必要としない。

「ビットコインは個人と公共団体の両方にとって最も強力な長期的な貯蓄手段である。より多くのビットコインを取得するために株主を希薄化することは、その取引の他の側面で価値を提供しなければならない。市場に他では見つけられない何を提供しているのか」と同氏は述べた。

マイクロストラテジーが始めた流れ 他社は生き残れるか

したがって、デジタル資産財務を立ち上げることは簡単かもしれないが、市場で生き残るためにははるかに多くのことが必要である。ミア氏によれば、現在の市場状況は、持続的な信念のために構築された財務と勢いに駆られた財務を区別している。

「次のビットコインの弱気サイクルは、特に広範なマルチアセットDATスペースにおける弱いプレーヤーの一部を消し去り、より資本が充実し、運営が規律ある企業を残すだろう。最も急激な下落はビットコインの露出外で発生する傾向がある。ビットコイントレジャリーは、資産の規模、流動性、確立されたデリバティブ市場から利益を得て、はるかに優れたリスク管理を可能にする。流動性がすぐに枯渇する小さなトークンに集中している多くの企業には同じことは言えない」とミア氏はコメントした。

ドリ氏も、弱いDAT企業が「淘汰される」可能性があると指摘した。しかし、決定的な要因は必ずしも規模ではない。大手プレーヤーはより安価な資本と深い流動性の恩恵を受けるが、基礎となるトークンの単純な買い持ち戦略を超えて持続可能な価値を創造する能力である。

カデナの最高業務責任者であるアネリース・オズボーン氏は、歴史が多くの警告的な例を提供していると警告した。ロングターム・キャピタル・マネジメントやベア・スターンズの崩壊から、リーマン・ブラザーズ、AIG、エンロンまで。これらの失敗に共通するのは、複雑な金融構造、過剰なレバレッジ、そして変動の激しい市場への過剰露出であった。デリバティブ、アルゴリズム、リスクモデルは機能するが、機能しなくなることもある。

同氏によれば、DATは同様の構造的脆弱性に直面している。多くは意味のあるキャッシュフローや営業収益を欠き、保有する暗号資産の市場価値やそれらの資産が生み出す利回りに依存している。デジタル資産はその性質上、変動が激しく、急激な価格変動を起こしやすい。

ビットコインの変動性は、機関投資家が長期的なポジションを取るにつれて緩和されているが、他の多くの暗号資産は同じ需要の深さや流動性を欠いている。

「DATのDeFi戦略は、一般的にレバレッジを使用してリターンを増やすために重大なリスクを含んでいる。市場の混乱はカードの家を崩壊させる可能性がある。また、市場は相互に関連しているため、一緒に動くことができる。市場が停止すると、流動性が限られるか、まったくない場合がある。売却は価値の大幅な下落を引き起こす可能性がある。DATを解消する際には、底値への競争になる可能性がある」と同氏はBeInCryptoに語った。

それにもかかわらず、オズボーン氏は、経験豊富でコンプライアンスを遵守する資産管理者によって管理され、強力なリスク管理を持つDATはより持続する可能性が高いと述べた。

DATの未来

最後に、専門家たちはDATの長期的な見通しを共有した。シグナムのCIOは、DATが今後2〜3年でデジタル資産のより広範な制度化において重要なステップと見なされるだろうと示唆した。

「現在、DATは投資家に便利な上場市場アクセスを提供し、新しい収益と資金調達のレールを開拓している。中長期的には、これらの企業のビジネスモデルは持続可能なmNAVプレミアムを維持するために時間とともに進化する可能性がある。たとえば、投資しているトークンのエコシステムをサポートするためにより深く関与し、追加の収益源を開発するかもしれない」とドリ氏はBeInCryptoに明かした。

それでも、ミア氏はビットコインに焦点を当てた財務とマルチアセット財務の間で今後の明確な分岐を予想している。同氏の見解では、ビットコイントレジャリーは今後2〜3年で最も持続可能なモデルとして浮上するだろう。

同氏は、ビットコインの規模、流動性、そして成長する規制の明確さが、企業の準備資産として特に適していると予測した。一方、マルチアセット財務は引き続き構造的な課題に直面する可能性が高い。

結論として、DATは暗号資産の制度採用における重要な段階を示しているが、すべてが持続するわけではない。規律あるガバナンス、持続可能な資金調達、長期的な信念を持つ企業が最も成功する位置にある。レバレッジや短期的な投機に基づいて構築された他の企業は、市場の調整の次の犠牲者になるリスクがある。