トークン化は試験段階から実践へと移行している。世界経済フォーラムは、プライベートエクイティとベンチャーキャピタル市場が約70兆円に成長し、その多くがトークン化されると予測している。この規模の可能性は、依然として世界の金融を再構築するだろう。

アジア太平洋地域はすでに先行している。香港の現物ETFは初日に400億円を集めた。日本はSBIが支援するフランクリン・テンプルトンとのETFを準備中。シンガポールはトークン化の枠組みを整備している。これらのETFのマイルストーンは個別にも、より広範なトークン化への足がかりとしても重要である。

日本のETF推進: 個人投資家優先、機関投資家は後回し

BeInCryptoとの独占インタビューで、フランクリン・テンプルトン・インベストメント・ソリューションズ(FTIS)の副最高投資責任者であるマックス・ゴクマン氏は、小売の流れ、代理ベット、主権の採用が次の段階を推進する可能性がある理由を説明した。

同氏の発言は、機会とリスクの両方を浮き彫りにしている。ETFは最初の参入ポイントを示すが、より大きな話はトークン化が資産クラス全体にどのように拡大し、市場構造を再設定するかである。しかし、歴史は市場が直線的に動くことはまれであることを示唆している。

日本の金融庁(FSA)は2025年にファンドガイドラインを更新し、SBIホールディングスなどのパートナーと新しいETFのためのスペースを作った。ゴクマン氏は、小売が最初の流動性を提供すると考えている。二次市場が成熟すれば、機関投資家が続くと主張している。

同氏は小売を触媒として位置づけているが、歴史は年金やファンドからの強い需要がなければ初期の流れが消える可能性があることを示唆している。日本のETFの物語は、短期的な小売需要がトークン化された市場の基盤を築き、最終的に機関投資家が受け入れる可能性があることを示している。

ゴクマン氏は、機関投資家は分割されたLPファンドにはあまり関心がないと強調した。代わりに、ボラティリティを管理し流動性を高める手段を求めている。これが大規模な採用に必要な条件である。

「それは小売レベルから始まる… 小売はより多くの流動性を必要とするかもしれないが、小売が十分に大きくなれば、二次市場が本当に繁栄し始めるときに、機関に流動性を提供する。」

代理ベットと27億ドルのソラナ供給

ETFの前は、投資家は代理を追い求めていた。MetaPlanetは15,000BTC以上を蓄積したと公表した。Remix Pointも投機的な流れを引き寄せた。香港の規制当局は、現物ETFが開始された際にレバレッジとカウンターパーティーリスクについて警告した。

ゴクマン氏は、ソラナの貸付市場がすでに27億ドルのコミットメントを持っていると指摘した。これにより供給が圧迫され、価格が上昇するが、これは需要を示す一方で、システミックリスクを拡大する。これらの代理ベットは、需要が高まっていることを示し、規制されたトークン化された手段が安定性のために必要である理由を説明している。

「代理商品はレバレッジを使用でき、カウンターパーティーリスクが増える。例えば、多くのソラナの債務はより多くの供給を買い上げている—すでに27億ドルがコミットされている。これは価格を上昇させ、需要が限られた供給に対して増加する。ETFでは、ほとんどの伝統的な暗号資産ETFは1対1であり、株式を購入することは、金ETFのように基礎資産をオンチェーンで保持することを意味する。」

アジア太平洋地域のトークン化の優位性

アジア太平洋市場は先行しているが、より深く進んでいる。シンガポールのToken2049では、フランクリン・テンプルトンの幹部がファミリーオフィスやOCIOクライアントと会った。彼らは単なるエクスポージャーを求めるのではなく、構造化された戦略を求めた。

シンガポールのMASはプロジェクトガーディアンを拡大し、トークン化されたファンドの枠組みを確定し、2027年までに小売アクセスを目指している。WEFの報告書は、PE/VC市場が2030年までに約700兆円に達し、そのうち約10%がトークン化されると推定している。

ETFの進展は需要を示しているが、アジア太平洋地域のより深い機関投資家の関与は、トークン化が進行中の大きな変革であることを示唆している。対照的に、ヨーロッパはコンプライアンスに焦点を当てている。米国は依然として不確実性にとらわれている。

ゴクマン氏は、米国がフランクリン・テンプルトンの収益の主要なドライバーであり続ける一方で、アジア太平洋地域のクライアントはデジタル資産においてより成熟していることを指摘した。この分裂は、米国での規模とアジアでの革新をバランスさせる必要があることを示している。

「アジア太平洋地域は西洋地域に比べてより洗練されている。特にファミリーオフィスやOCIOクライアントは、単に『エクスポージャーが欲しい』と言うのではなく、特定の方法で構造化するよう求めたり、レイヤー2の研究を案内するよう求めている。アジア太平洋地域は私たちにとって絶対的な主要ドライバーである。」

地政学と脱ドル化

BISはドルの支配力の緩やかな低下を記録している。ゴクマン氏は、トランプ政権時代の政策がドルを魅力的でなくし、デジタル資産への需要を加速させたと主張した。

同氏は、背景には地政学的な要因があると述べた。米国が同盟国とさえ対立する中、ドルへの需要は弱まっている。国境を越えた支払いにおいて、SWIFTを避けることがブロックチェーンを明らかな代替手段にしている。この動態は、デジタル資産を世界の取引の中立的なレールとして強化している。脱ドル化は地政学的な推進力として作用し、トークン化されたレールがETFの採用だけでなくより緊急性を持つ可能性がある。

「トランプ政権は実際にデジタル資産への需要を増やすのに非常に有益だった。なぜなら、ドルが魅力的でなくなっているからだ。主権財務省は脱ドル化している。大規模なプレーヤーがDeFiに参入し、規模で購入し始めると、その資産クラスを中央集権化し、ボラティリティを減少させるべきだ。年率30%のボラティリティを持つ資産クラスは、70%のものよりもはるかに統合しやすい。」

トークンは眠らない

伝統的な資産とは異なり、トークン化された資産は週末も休まずに稼働する。ゴクマン氏はこれを一言で表現した:「お金は眠らないが、トークンも眠らない。」

投資家にとって、これはトークン化が単に商品メニューを拡大するだけでなく、金融のテンポをリセットすることを意味する。ポートフォリオは、市場が決して停止しない世界に適応しなければならない。

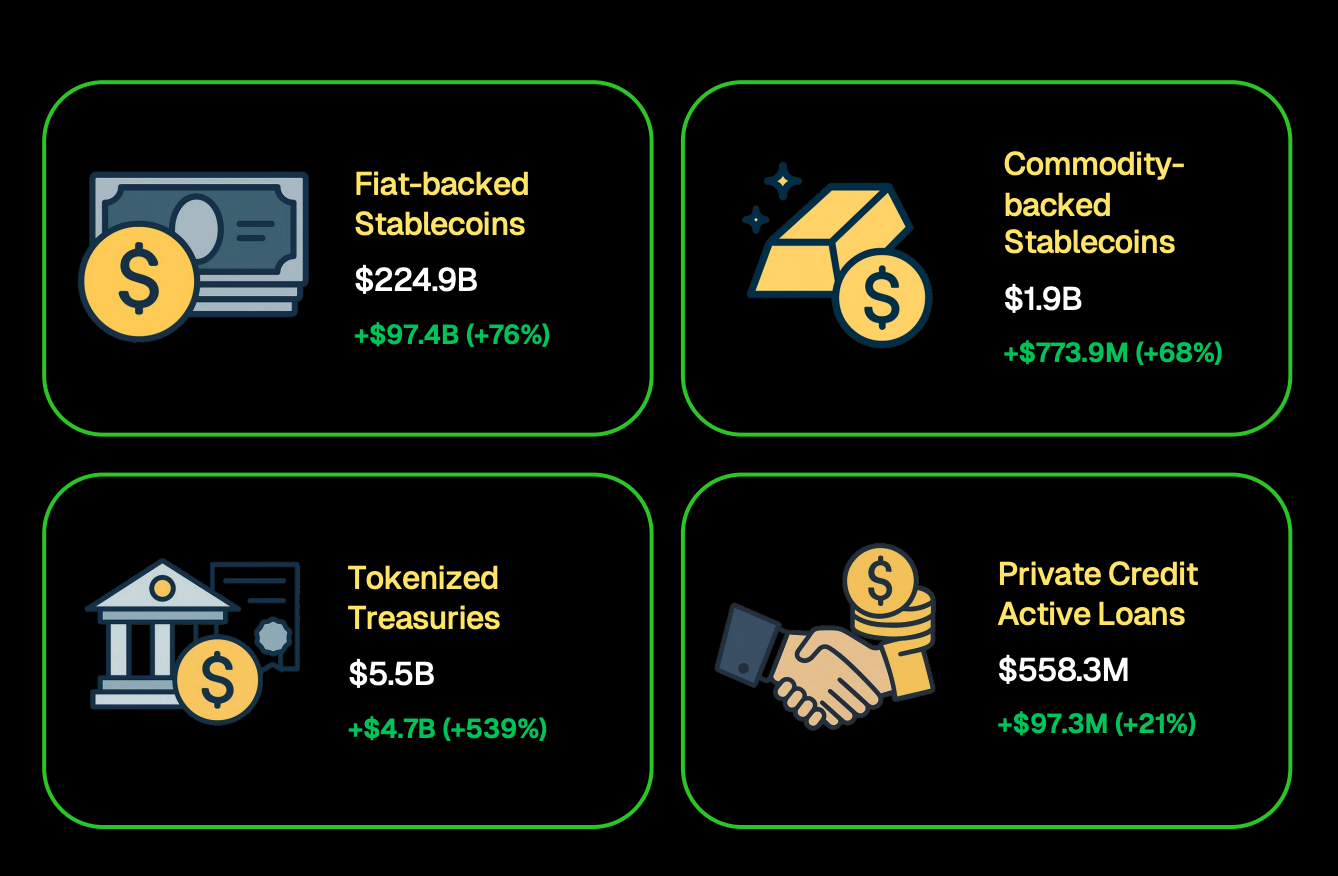

実際、CoinGeckoは発見したところによると、トークン化された国債は55億ドルを超え、ステーブルコインは2,249億ドルに達した。ETFはより多くの投資家に暗号資産へのエクスポージャーを提供するかもしれないが、トークン化は資産の取引、決済、価値の保存方法を再定義する可能性がある。

トークン化の最初の波がすべての資産を一度にカバーすることはないだろう。歴史的に、市場はすでに流動性があり、機関に信頼されている金融商品から始まる。つまり、マネーマーケットファンド、政府債券、インデックス追跡ETFが初期の候補となる可能性が高い。

信頼が構築されると、トークン化はプライベートクレジット、不動産、さらには文化資産にまで拡大するかもしれない。これらは、ゴクマンがブロックチェーンが独自に可能にすると信じる分野である。

「私たちは、すべての資産の未来がトークン化されると信じている。伝統的な市場にはレガシーの運用リスクがある。準備のために、デジタル、公共、プライベートの資産クラスを組み合わせたオンチェーンスタック、ターンキーポートフォリオを積極的に作成し、トークン化を通じてのみ存在できる文化資産のようなカテゴリーも探求している。」

革新と提携

ETFを超えて、フランクリン・テンプルトンは新しい手段を試している。ゴクマンは、バイナンスとのパートナーシップの詳細は限られているが、トークン化のユースケースを拡大するための他の戦略的な協力も模索していることを示唆した。

投資家にとっての重要なポイントは、資産運用会社が規模に備えて実験を広げていることである。多くの戦略がまだ明らかにされていないとしても、パートナーシップは単なる市場シェアの問題ではなく、トークン化されたインフラが主流になる準備を進めていることを示している。