暗号資産と伝統的な銀行システムの間で長らく予想されていた衝突が、GENIUS法の成立により正式に始まった。この法律の影響はすでに明らかで、2週間以内にアマゾンやウォルマートのような小売大手が独自のステーブルコインを発行することを検討している。

クロノス・リサーチのハンク・ファンCEOはBeInCryptoに対し、より多くの企業がこのトレンドを採用すれば、銀行システムは迅速に適応する必要があると述べた。特に、資金が伝統的な預金から離れる中で。しかし、小売業者が発行するステーブルコインに切り替える消費者は、従来の銀行が提供する保護を受けられない。

暗号資産統合の新時代

GENIUS法は、暗号資産、特にステーブルコインが米国の金融市場に統合される方法における歴史的な変化を示している。ステーブルコインが実際の資産で裏付けられ、強力な監視の対象となることを保証し、支払いの革新の可能性を認めている。

この法案の最も重要な規定の一つは、銀行や信用組合を含む保険付き預金機関と、特定の承認された非銀行機関のみが発行を許可されるという明確な規定である。また、安定性と消費者の信頼を確保するために、アルゴリズムや裏付けのないステーブルコインを厳しく禁止している。

Sponsored法案が成立して以来、いくつかの著名な小売業者が企業ステーブルコインの発行に関心を示している。アマゾンやウォルマートのような企業がこのステップを真剣に検討しているという報道が流れている。

彼らの理由にはいくつかの動機があると考えられる。

小売大手がステーブルコインに注目する理由

アマゾンやウォルマートのような小売業者は、膨大な顧客基盤を持ち、購入だけで日々数十億ドルの収益を上げている。多くの顧客はVisaやMastercardといった従来のクレジットカードネットワークを利用して支払っている。

これらのネットワークは通常、取引ごとに2-3%の手数料を課しているが、取引量が膨大な企業にとって、これらの手数料は年間で数十億ドルに達する可能性がある。

強力な企業は独自のステーブルコインを発行することで、これらのネットワークを回避し、これらのコストを大幅に削減または排除することができる。

同時に、銀行のような支払いネットワークの仲介者を排除することで、決済時間を大幅に短縮できる。ステーブルコインはブロックチェーン技術に基づいて構築されているため、ほぼ瞬時に決済を行うことができ、企業やそのサプライヤーにとってはキャッシュフローと効率が大幅に向上する。

国際取引の文脈では、小売業者が発行するステーブルコインは、従来の国境を越えた支払い方法に代わる低コストのグローバルペイメントを提供し、外国為替手数料を伴うことが多い。こうした動きは、小売業者の顧客基盤を自然に拡大することにもつながる。

独自のステーブルコインは、ロイヤルティやリワードプログラムに統合され、顧客にユニークなインセンティブや割引を提供することも可能。また、新たな金融サービスの提供への扉を開くこともできる。

「摩擦のないリワードとコスト削減、消費者中心の特典がシフトを促進する。好まれる特典と実用性を備えたステーブルコインが注目を集め、遊休預金よりも利回りを追求するだろう」とファン氏はBeInCryptoに語った。

これらの多くの利点は、この新しい支払いトラフィックが伝統的な銀行サービスにどのような影響を与えるかについての疑問を呼び起こす。

Sponsored Sponsoredステーブルコインが伝統的銀行業務に与える破壊的影響

小売業者が発行するステーブルコインの広範な採用は、主に従来の預金から資金を逸らすことによって、伝統的な銀行を大きく混乱させる可能性がある。

アマゾンやウォルマートがステーブルコインを発行すれば、消費者はこれらのステーブルコインに購買力を保持することを選ぶかもしれない。食料品やオンラインショッピングの支払いのために、従来の銀行口座にお金を置いておく代わりに、消費者はその資金をアマゾンやウォルマートのステーブルコインウォレットに移すかもしれない。

このシフトは、伝統的な銀行に預けられるお金を直接減少させる。この預金はどの銀行にとっても生命線であり、資金の大幅な流出はその資金基盤を縮小させる。結果として、既存の顧客や企業にお金を貸す能力に影響を与える。

「消費者は、伝統的な金融からチェーンにシームレスに移行し、親しみやすく、迅速で柔軟なレールを求めるだろう。小売コインは銀行から流動性を吸い上げ、ブランド化された暗号資産ネットワークに流れる」とファン氏は述べた。

要するに、彼らの全体的な経済活動は大幅に減少するだろう。

「GENIUS法は、準備金、規制、発行者の適格性に関する厳格な基準で競争の場を均等にする。銀行は信頼できる枠組みで地位を得る一方、非銀行の参入者は厳しい規則に直面する。最終的には、最も強い者が生き残る流動性の戦いだ」とファン氏は付け加えた。

これらの危険を認識した上で、伝統的な銀行は競争力を維持するためにどのように戦略を適応させるのか。

銀行はデジタルシフトにどう適応するか

ある程度、銀行は以前から一般的な預金の移動を経験している。ステーブルコインはその傾向をさらに加速させる可能性がある。伝統的な銀行は、近年、デジタルバンキングの需要増加に対応するために積極的に取り組んでいる。

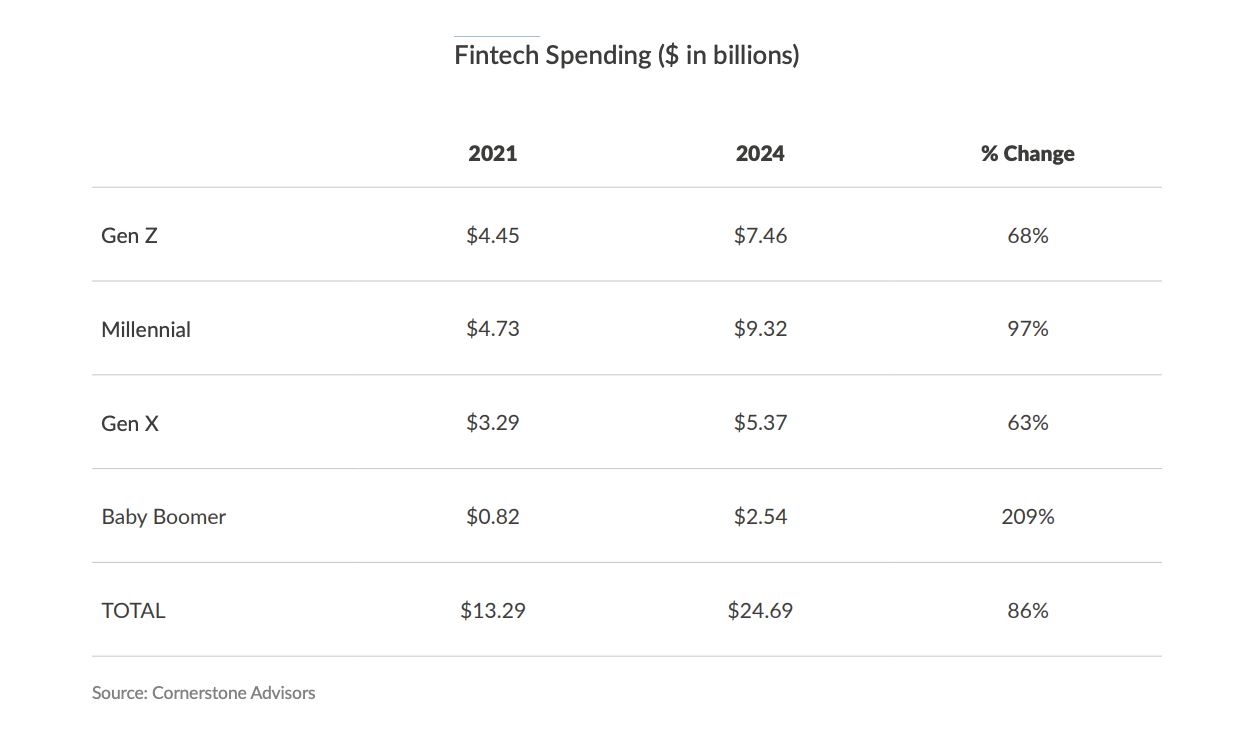

コーナーストーン・アドバイザーズの最近の報告書は、すべての世代におけるフィンテック支出の大幅な増加を強調している。2021年から2024年にかけて、Z世代、ミレニアル世代、X世代、ベビーブーマーのフィンテック支出は合計で86%増加し、132億9000万ドルから246億9000万ドルに達した。

Sponsored

一部の銀行は、小売業者が支援するステーブルコインの普及を見越して、すでに大きな進展を遂げている。例えば、JPモルガン・チェースは、この変化に備えて数年間準備を進めている。

「JPモルガンのような銀行は、単に預金を守るだけでなく、信頼されたインフラを活用して、迅速で安全なデジタルドルを創出し、新たな収益を生み出し、顧客の利益を深めるだろう」とファン氏は述べた。

2019年のJPMコインの導入から始まり、JPモルガンはホールセール決済のための銀行発行デジタル通貨の概念を先駆け、Kinexysユニット内でプライベートブロックチェーン技術を活用して効率を高め、銀行間決済を加速させている。

GENIUS法の成立を受けて、JPモルガンは最新の戦略的ステップとして、JPモルガン・デポジット・トークン(JPMD)の導入を発表し、CoinbaseのパブリックBaseブロックチェーンで試験運用される。

この動きは特に重要で、JPMDは銀行預金の完全に保証された、かつ利息を伴うデジタル表現として位置づけられている。

これは、非銀行の支払いステーブルコインが保有者に利息を支払うことを禁止するGENIUS法の規定と直接対立しており、批評家はこれを既存の銀行への譲歩と主張している。

JPMDの利回り提供能力は、新たな規制の明確化と一致している。これは、オンチェーン決済や国境を越えたB2B送金のための、従来のステーブルコインに代わるコンプライアンスに優れた高度に統合された選択肢を機関投資家に提供する。

また、銀行が既存の強みを活用して新たな競争に対抗する戦略的優位性を維持する方法を明確に示している。

Sponsored SponsoredFDIC保険の重要な役割

既存のインフラ、リソース、独自の規制保護により、銀行は金融セクターの変化に適応するための強固な基盤を持っている。

「伝統的な金融機関は、レガシーとデジタルの間に橋を架け、デポジットトークンを展開し、ブロックチェーンを活用した利益を高め、セキュリティをシームレスな利便性と組み合わせる必要がある。流動性を確保するために、銀行は革新と保険を融合させる必要がある」とファン氏はBeInCryptoに語った。

この可能性は、伝統的な銀行と銀行でないステーブルコイン発行者の間の消費者保護の格差を考えると特に重要である。伝統的な銀行は、連邦預金保険公社(FDIC)の保護を提供し、預金者1人あたり最大25万ドルまでの預金を保証する。この保険は米国政府によって支えられており、金融界で最も強力な保証である。

FDIC保険は銀行業界外のステーブルコイン発行者には適用されない。GENIUS法はステーブルコインの強固な準備金と監査を確保することを目的としているが、発行者に対する「取り付け騒ぎ」が発生した場合、運用上の問題や流動性の問題、さらにはステーブルコインが1ドルのペッグを失う可能性がある。このような場合、回復は発行者の支払い能力と運用の健全性に依存する。

対照的に、FDIC保険付きの銀行が破綻した場合、保険付き預金は安全である。FDICは元本が失われないよう介入し、これは預金保険の核心的な目的である:銀行の破綻から消費者を保護すること。

「預金保険がないと、消費者はセキュリティリスクや流動性の低下に直面し、実際の準備金に関する透明性が不明確になる。大規模な償還時には、ステーブルコインは圧力下で安定を保つのに苦労するかもしれない」とファン氏は付け加えた。

この大きな利点を活用することで、銀行は保証された預金を重視する消費者に対して強い魅力を維持できる。

金融の未来: ハイブリッドシステム

特に大手小売業者や非銀行の主体からのステーブルコインの出現は、金融業界における大きな変化を示している。この発展は、伝統的な銀行モデルの未来に影響を与え、従来の資本の流れを変える可能性がある。

各プレイヤーは独自の利点を持ち、競争が一層激化している。結果として、ハイブリッドな金融システムが生まれる可能性が高いが、非銀行と銀行の主体はそれぞれの地位を確立するか、徐々に衰退することになるだろう。

最終的な勝者は、技術革新と信頼性、セキュリティ、規制遵守を最も効果的に組み合わせた者となるだろう。