国内の資産運用大手企業6社が、暗号資産を組み入れた投資信託の開発を検討していることが、18日、日本経済新聞の調査で明らかになった。実現には税制・法制改正が前提となるが、米国でビットコイン現物ETFが成長したことを背景に、日本でも暗号資産投資信託の誕生に期待が高まっている。

6社が投資信託の開発を検討=戦略的提携で準備加速

日本経済新聞がアセットマネジメント各社10社に聞き取り調査を行った結果、野村アセットマネジメント、SBIグローバルアセットマネジメント、大和アセットマネジメント、アセットマネジメントOne、アモーヴァ、三菱UFJ国際アセットマネジメントの6社が、暗号資産を組み入れた投資信託(または類似商品)の開発を検討していると回答した。各社は個人向け投信に加え、機関投資家向けの商品の可能性も探っている。

SBIグローバルアセットマネジメントは、ビットコインやイーサリアムなど複数の暗号資産を対象とした投資信託を検討しているとされる。また、2024年7月には米大手フランクリン・テンプルトンと共同で運用会社を設立することで合意しており、同社が米国で暗号資産ETFを組成した際に蓄積した知見を活用した商品開発を進めているとみられる。

Sponsored大和アセットマネジメントも、傘下のETF運用会社グローバルXジャパンと連携して商品戦略を議論中である。アセットマネジメントOneは、2024年7月に暗号資産関連企業の株式へ投資する「暗号資産関連株式ファンド」をすでに運用開始しており、今後は本格的な暗号資産投資信託の展開を視野に入れている。その他の企業も専門チームを組成し、商品開発に向けた準備を進めている状況だ。

米国市場は機関投資家の参入で急成長、日本との格差が拡大

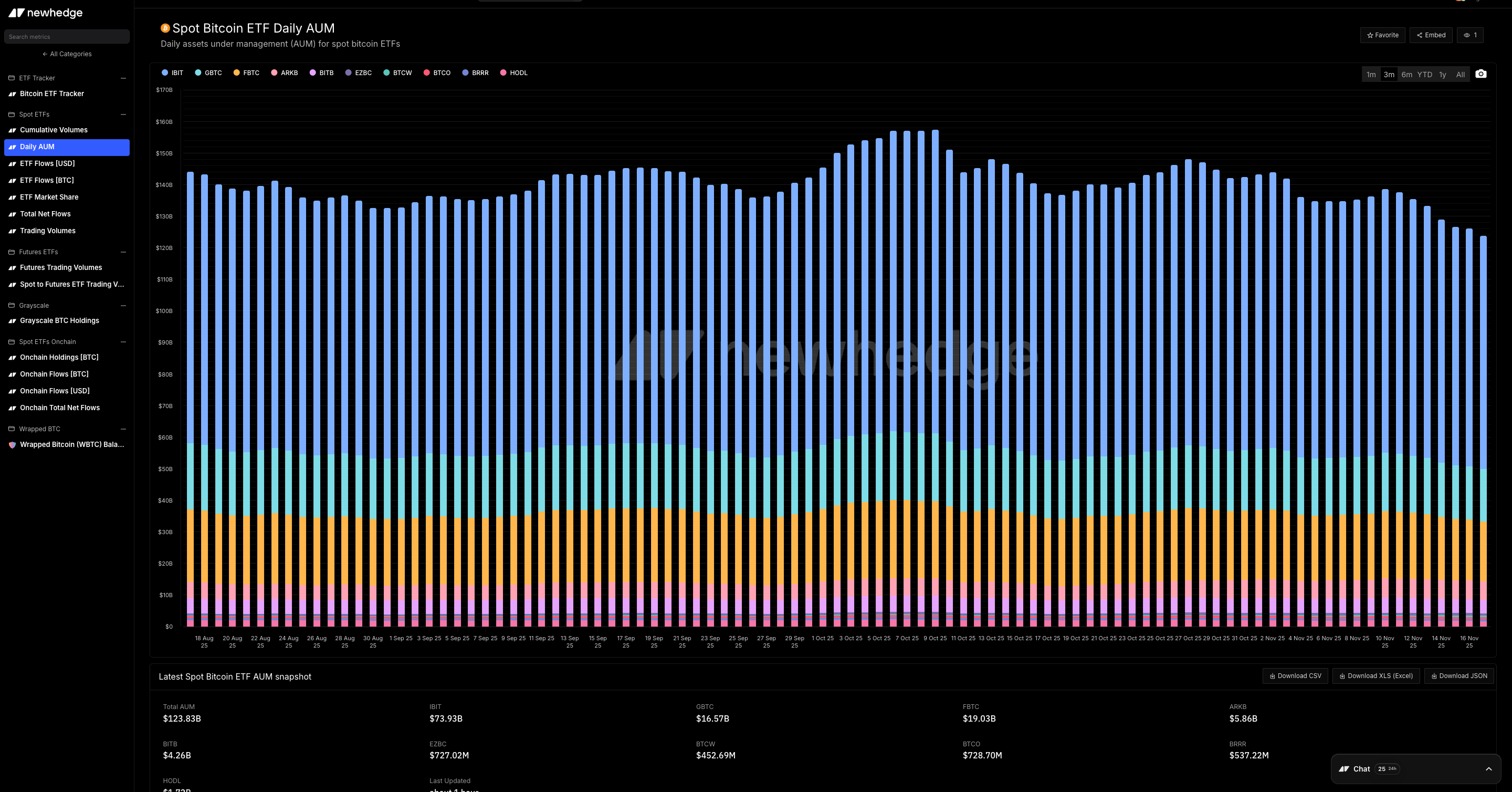

米国では2024年1月にビットコイン現物ETFが承認されて以降、機関投資家の参入により市場が急成長している。2025年11月現在、ビットコイン価格は1400万円台の高値圏で推移しており、ブルームバーグの報道によれば米国のビットコインETF全体の運用資産は1238億ドルに達している。ブラックロックのビットコインETFは米国ETF史上最も成功したローンチとなり、同社にとって随一の収益性を誇る商品となっている。

2025年11月5日時点での分析では、米国のビットコイン現物ETFへの累計流入額を基に算出した平均取得単価は約8万9613ドルであり、多くのETF投資家が依然として含み益を維持している状況だ。機関投資家の保有比率は2024年末の約20%から2025年には20%台後半へ接近したとの推計もあり、暗号資産への本格的な資金流入が進んでいるとみられる

一方、日本では2025年11月時点で暗号資産を投資先とするETFや投資信託の組成は認められていない。暗号資産取引による利益は雑所得として総合課税の対象となり、最大で55%の税率が課されるのに対し、株式等の金融商品取引は申告分離課税で20%の税率が適用される。この税率差が投資家にとって大きな障壁となっており、国際競争力の観点からも制度改革が急務となっている。

2026年度税制改正が焦点、分離課税20%への移行目指す

今回の投資信託組成の動きは、暗号資産に関する税制および金商法(金融商品取引法)上の位置付けが再整理されることを前提としている。現在、暗号資産の売買益は雑所得として総合課税の対象となり、所得に応じて最大55%の税率が適用される。一方、株式や投資信託など金商法上の金融商品は申告分離課税20%が適用されており、両者の税率差が市場整備の大きな障壁となっている。

金融庁は、暗号資産を将来的に金商法上の金融商品として明確に位置付ける案を含め、制度全体の見直しを進めている。複数の報道によれば、2026年度税制改正要望では、暗号資産取引の課税方式を現行の総合課税から分離課税20%へ移行し、3年間の損失繰越控除を認める制度の導入が検討されている。ただし、具体的な導入時期や制度設計は依然として確定しておらず、2025年末に取りまとめられる税制改正大綱が重要な判断材料になるとみられる。

税制改革が実現しない場合、現物取引と投資信託の間で税率が大きく乖離し、投資資金の流れに歪みが生じる可能性が指摘されている。逆に、金商法上の整理と分離課税20%への移行が進めば、暗号資産を活用した資産形成の機会が拡大し、市場の健全化につながるとの見方が多い。