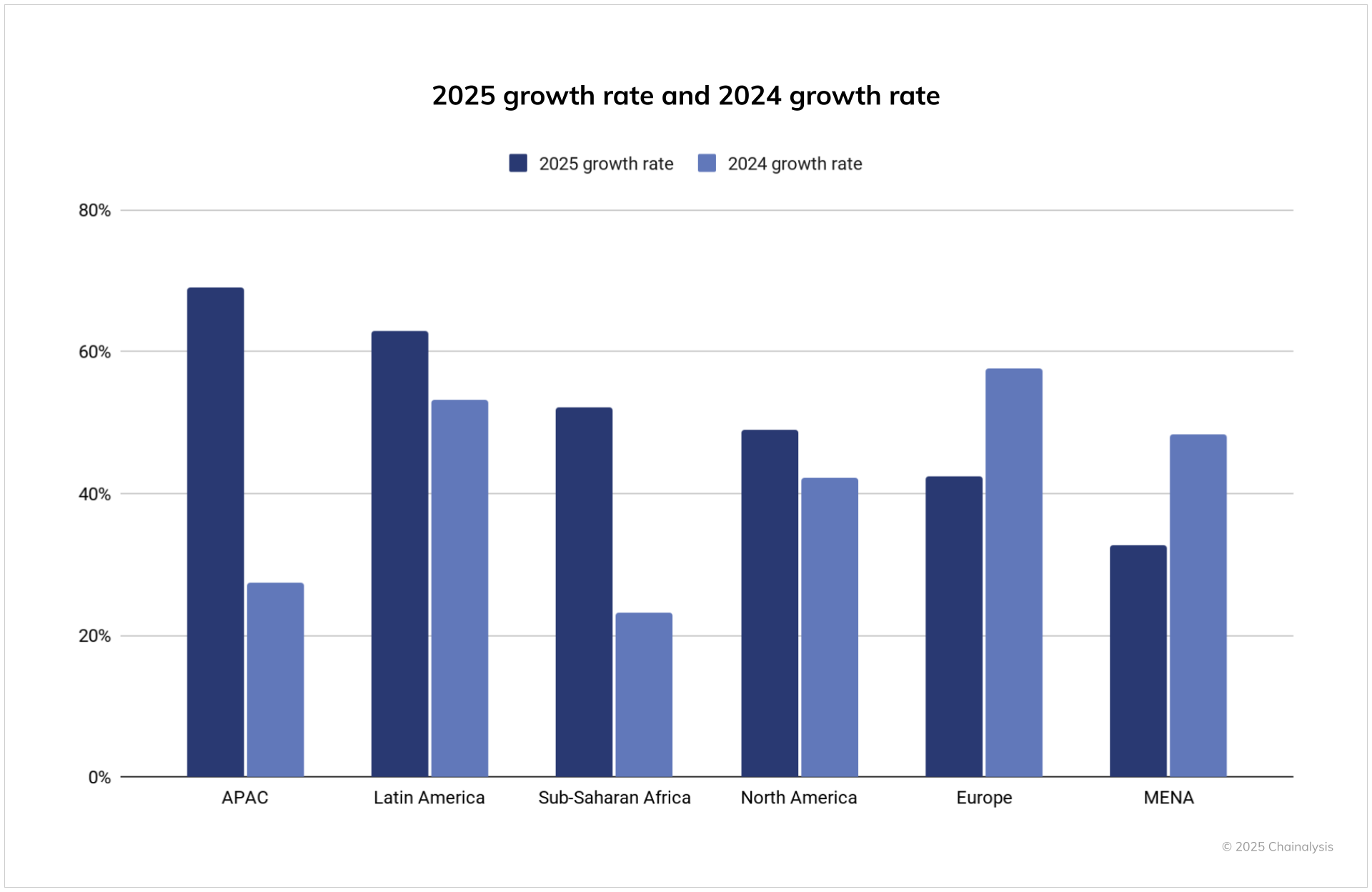

アジア太平洋地域で機関投資家による暗号資産採用が急拡大している。チェイナリシスが発表した2025年グローバル暗号資産採用指数によると、APAC地域が世界的な成長を主導している。同地域の受取価値は前年比69%増の2兆3600億ドルに達した。

指数ではインドがトップに躍り出た。一方、日本と韓国、東南アジア各国はパイロットプログラムやサンドボックス制度を相次いで拡充している。

こうした状況を受け、BeInCryptoは野村グループのデジタル資産部門であるレーザーデジタルの共同創設者兼最高経営責任者(CEO)、ジェズ・モヒディーン博士にインタビューを実施した。Web3技術の採用が最も活発な地域について見解を聞いた。

機関投資家の真の懸念

草の根レベルでの採用が増加しているにもかかわらず、多くの取締役会は「まだ早い」と判断している。では、機関投資家は暗号資産の採用を検討する際、内部でどのような議論をしているのか。モヒディーン氏の回答は、評判、セキュリティ、コンプライアンスの課題が議題を支配していることを強調した。

「APAC全体で、デジタル資産への機関投資家の関心は引き続き高まっている。しかし、採用は慎重に進められており、評判リスクやサイバーセキュリティの脅威(例:ハッキング事件による財務損失)、およびバーゼルIII、FATF、AML、CFTフレームワークなどの国際基準へのコンプライアンスに関する懸念が残っている可能性がある。」

これらの懸念は依然として緊急の課題である。BeInCryptoは報じたところによると、2025年上半期に北朝鮮のハッカーが16億ドルを盗み、そのうち15億ドルはBybitからのものであった。このような損失が、機関投資家が保管、保険、監査の明確さを求める理由を説明している。

業界の対応レベル

APACで主導している業界はどこか。銀行や証券会社がパイロットプログラムを発表している一方で、保険会社は慎重である。モヒディーン氏は、このギャップは規制だけでなく、内部戦略も反映していると述べた。

「業界ごとに一般化するのは難しいが、個々の企業戦略によって反応は大きく異なる。保険会社はより保守的で、デジタル資産に関与するのが遅い傾向がある。他のセクター、特に銀行や証券会社は、パイロットプログラムや戦略的パートナーシップを通じて、より積極的な探求を示す傾向がある。」

4年周期と市場見通し

ビットコインは長らく半減期による4年サイクルで語られてきた。しかし2024年、このサイクルは前例を破った。ビットコインは半減期前に過去最高値に達し、個人投資家の投機ではなく、機関投資家の蓄積によって推進された。

アナリストは述べているこの変化は、ビットコインがグローバルな流動性に結びついたマクロ資産へと進化したことを反映しており、半減期の役割を決定的なシグナルとして減少させている。機関投資家はまだサイクルに注目しているのか。

「機関投資家は通常、ビットコインの半減期サイクルを市場指標の一つとして見ている。より広範な規制の進展や構造的な需要の変化がますます影響力を持っている。半減期はセンチメントに寄与するかもしれないが、機関投資家の意思決定において決定的な要因ではない。」

これらの発言は、フローの構造変化と一致している。Farside Investorsのデータによれば、2024年1月以降、米国のスポットビットコインETFは545億ドルを引き出し、ブルームバーグは2025年にイーサリアムETFへの数十億ドルの流入を指摘している。ビットコインとイーサリアムは現在、マクロ指標と並んで機関投資家のベンチマークを支えている。

ビットコイン財務戦略と初期事例

ビットコインを企業財務としての採用は、機関投資家の確信の兆候として称賛されており、日本のメタプラネットやリミックスポイントなどの企業がビットコインを追加している。しかし、亀裂が見え始めている。BeInCryptoは報じたところによると、多くの上場暗号資産財務企業が現在、mNAVを下回って取引されており、資金調達能力が制限され、強制売却にさらされている。一部のアナリストはこの戦略を「史上最大の金融アービトラージ」と呼び、他の者はポンジのような賭けに似ていると警告している。初期の採用者はどのように議論を形成し始めたのか。

「日本では、暗号資産の課税と会計に関する規制の議論が進んでいる。いくつかの企業は暗号資産の財務戦略を採用しており、注目されている。これらの初期採用者はリスク管理の実践的なケーススタディとして機能している。彼らの成功または失敗は、より広範な機関投資家の行動に影響を与える可能性があるが、採用は最終的には規制の明確さと運用準備に依存するだろう。」

日本以外では、香港のユンフェン・ファイナンシャルがETHに4400万ドルを割り当て、中国ルネサンスがWeb3に2億ドルをコミットし、そのうち1億ドルをBNBに投資し、「BNBマイクロストラテジー」の異名を得ている。これらの企業は、市場のストレスの中で暗号資産財務企業がどのように適応するかのケーススタディとして残っている。

トークン化と流動性統合

トークン化は世界的に加速している。シンガポールのプロジェクト・ガーディアンは債券やFXに拡大し、香港は多通貨デジタル債券を発行し、日本はSTOフレームワークを精緻化し続けている。これらの開発が暗号資産の流動性とどのように融合するのか。誰が主導権を握るのか。

「伝統的な資産(株式、債券)のトークン化は進行中だが、暗号資産市場の流動性との統合は依然として複雑である。パブリックチェーン発行に対する規制の制約が融合を遅らせる可能性がある。銀行や取引所は信頼と規模をもたらすが、規制された市場とパブリックチェーンの革新を橋渡しできる新しいインフラプレイヤーとの協力に本当の機会がある。これにより、資本市場はよりグローバルで流動的かつアクセスしやすいものに再構築される可能性がある。」

ステーブルコインの普及と相互運用性

ステーブルコインの枠組みがAPAC全域で広がっている。日本はJPYCを電子決済手段として分類し、香港の条例は2500万香港ドルの資本要件を設定、韓国は国家支援のブロックチェーンを提案。異なる規則の中で相互運用性は実現可能か?

「このようなステーブルコインの出現は全体のダイナミクスに寄与するかもしれないが、競争は政治的要因よりもビジネス要因から生じる可能性が高い。競争は全体的な利便性、UX、実際の使用コスト(すなわち実装コスト)に基づいて生じるだろう。規制当局と発行者の両方が未知の領域に足を踏み入れており、決済機能の重要性を考慮すると、立ち上げと拡大は慎重に進められるだろう。

グローバルな接続性と相互運用性は当初から期待される機能である。各管轄区域は制御を望み、各発行者は粘着性を望む。それが孤立した流動性のリスクを生む。初期の運用は限定的な機能と低い多様性で行われる可能性が高い。」

アジア太平洋市場の現実

香港とシンガポールが公のメッセージングをリードする一方で、モヒディーン氏は活動がより広範に広がっていると述べた。資本、才能、Web3の採用—DeFi、DEXs、NFT—が本当に活発なのはどこか?

「香港とシンガポールが公に目立つ一方で、実際の活動は日本、韓国、東南アジアでも出現している。サンドボックスの取り組みやパイロットプログラムが勢いを増している。日本では、暗号資産に精通したユーザーの間でDeFiとDEXへの関心が高まっている。広範な採用は徐々に現れるだろうが、それを遅いスタートと見なすべきではない。私たちが見ているのは、基盤が整ったときにエコシステムがより速く成長できるようにするための焦点を絞ったアプローチである。」

ファミリーオフィスのトレンドがこれを示している。UBSとロイターは、アジアの富裕層の家族が暗号資産に3%〜5%を割り当て、ポートフォリオの重要な部分として扱っていると指摘。草の根の採用と相まって、これらの流れはWeb3がもはやAPACのニッチではないことを示している。

リスクの状況

最後の質問は、機関がどのように機会とリスクをバランスさせるかについてだった。モヒディーン氏のセキュリティとガバナンスに関する以前の指摘は、規制当局がマネーロンダリングツールに対処し、レバレッジをかけた財務モデルが圧力に直面する中で共鳴している。

DOJがトルネードキャッシュ共同創設者ローマン・ストームを有罪としたことは、執行の優先順位を強調した。アナリストは、債務が多い財務が2028年までに128億ドルの満期の壁に直面すると警告。APACの機関は、株式資金による透明性を重視したアプローチで対応していると、BeInCryptoが報じた。

モヒディーン氏の視点は、APACにおける慎重さと勢いの両方を浮き彫りにしている。機関は依然としてリスクを評価しているが、トークン化のパイロット、ステーブルコインの規則、財務の実験は急速に成熟する市場を示している。ビットコインとイーサリアムをベンチマークとし、Web3の採用が広がる中、APACは次のグローバルデジタル金融の段階を形作る基盤を築いている。