AIやビットコイン(BTC)を含む暗号資産の普及で、「銀行や現金が10年以内に消える」という大胆な予測が注目を浴びています。世界的調査によれば「2030年までに現金が消える」と考える人は59%に達し、調査会社ガートナーも「金融機関の80%が存在意義を失う」と警告しています。銀行不要論やキャッシュレス社会はSF的空想ではなく、現実の議論となっています。

本稿では、AIとビットコインが牽引する10年後のキャッシュレス社会について、専門家の見解を踏まえながら詳しく解説します。

キャッシュレス社会への加速:現状と2030年の展望

世界的なキャッシュレス化の流れは、新型コロナウイルスの影響で急激に加速しています。紙幣や硬貨に代わり、スマートフォンを使った非接触決済が日常となりつつあります。

世界各国の動向

北欧やアジアを中心に現金使用率は急速に低下しています。スウェーデンでは、全取引に占める現金の割合が取引額ベースでわずか1%にまで落ち込みました。政府は2030年の完全キャッシュレス化を目標に掲げています。

また、中国でも都市部の露店ですらスマホ決済が主流になっており、中央銀行が推進するデジタル人民元(e-CNY)の実証も進んでいます。イギリスやオーストラリアも、2030年頃には現金決済の割合が著しく減少すると予測されています。一方で、2035年になっても現金が完全になくなるわけではないことにも留意が必要です。WEFの分析は「キャッシュレス化とCBDCの進展にもかかわらず、現金の終焉はまだ視界の彼方だ」と指摘しています。

日本の現状と目標

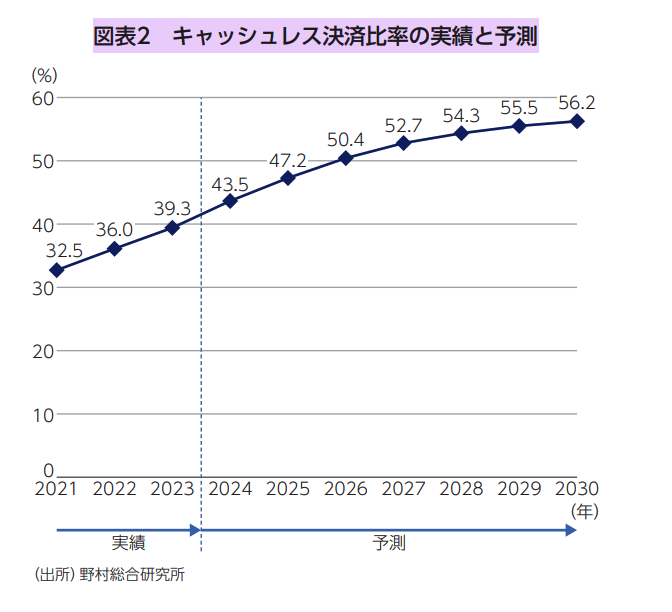

日本はもともと現金志向が強い国でしたが、政府の推進により状況が変化しています。経済産業省は2025年までにキャッシュレス決済比率40%という目標を設定しましたが、2023年時点ですでに39.3%を達成しています。

一方、政府が掲げる最終的な目標である世界最高水準の80%は達成時期が未定で、民間の予測では2030年時点で56%程度との見方です。ただ、この10年で倍増した勢いを見る限り、日本でも現金離れは確実に進んでいます。

世代交代と意識の変化

キャッシュレス化の推進役はデジタルネイティブ世代です。彼らはスマホやQRコード決済に抵抗がなく、銀行にこだわらず、暗号資産など新しい金融サービスへの移行を検討しています。

若年層の意識に関する調査によると、以下のような傾向が明らかになっています。

- Z世代・ミレニアル世代の89%が銀行以外の金融プラットフォームへの移行を検討

- 従来型銀行口座を持たない生活を望む若年層が増加

- スマホを使った資産運用や送金への抵抗感が低い

こうした動きが、現金や銀行を持たない社会への移行を後押ししています。

以上から、世界的に現金離れとデジタル決済の普及は加速しており、2030年頃には「現金をほとんど目にしない社会」が現実になると予想されます。

では、このキャッシュレス社会を支える暗号資産や人工知能(AI)は、具体的に銀行や現金の何を置き換えるのでしょうか。

ビットコインと暗号資産・CBDCがもたらす「銀行不要」の決済革命

ビットコインなどの暗号資産(仮想通貨)は、銀行を介さず個人間で直接送金・決済できることが画期的です。2009年のビットコイン登場以降、ブロックチェーン技術を使った様々なデジタル資産が生まれ、ステーブルコイン(価格安定型)や中央銀行デジタル通貨(CBDC)も登場しています。これらが従来の金融システムに挑戦し、「銀行がなくても回るお金の流れ」を実現しつつあります。

暗号資産の強み:銀行を介さない送金と決済

暗号資産の最大のメリットは送金スピードと利便性です。従来の国際送金は銀行経由(SWIFTネットワークなど)で数日〜1週間程度かかり、手数料も高額でしたが、暗号資産では相手のウォレットに直接・即時に送金できます。これにより、新興国間の少額送金や出稼ぎ労働者の本国送金が容易になりました。

さらに、近年は海外を中心に実店舗やネットショップでも暗号資産決済が徐々に普及し、クレジットカード会社との連携も進んでいます。このインフラ整備が進めば、買い物や送金が銀行口座なしで完結する世界が見えてきます。

国際送金の比較(銀行 vs 暗号資産)

| 項目 | 従来の銀行送金 | 暗号資産送金 |

|---|---|---|

| 手続方法 | 銀行を通じて口座振込 | ウォレットから直接送金 |

| 所要時間 | 国内: 即日〜数日 海外: 数日〜1週間 | 数分〜数十分 |

| 手数料 | 国内: 数百円程度 海外: 数%+中継銀行手数料 | 数十円〜数百円(一定) |

| 利用時間 | 銀行営業時間内のみ | 24時間365日 |

| 仲介者 | 複数銀行・清算機関 | ブロックチェーン(直接取引) |

この利便性は「金融のインターネット化」とも呼ばれ、インフレが激しいアルゼンチンやトルコでは資産保護の手段(インフレヘッジ)としても使われています。

中央銀行デジタル通貨(CBDC)の登場と銀行への影響

各国中央銀行も「銀行離れ・現金離れ」に対応するため、CBDC(中央銀行発行のデジタル通貨)の導入を進めています。中国のデジタル人民元をはじめ、バハマやナイジェリアなどがすでに小売向けCBDCを導入。EUも2028年までにデジタルユーロを目指しています。

CBDCの普及は中央銀行が民間銀行を介さず直接個人にデジタル通貨を発行するため、銀行が預金を集め貸し出すという従来機能を脅かす可能性があります。銀行は新たな収益モデルを探す必要に迫られ、中央銀行と民間銀行の役割再定義が必要になるでしょう。

暗号資産と銀行の融合による生き残り戦略

ただし、銀行が完全になくなるわけではありません。実際には銀行と暗号資産・デジタル通貨が融合する方向で進む可能性が高いです。

例えば、米大手銀行では機関投資家向けの暗号資産保管サービスが始まっており、日本でもネット銀行が暗号資産取引所と提携しています。また、JPモルガンやMUFG(三菱UFJ銀行)などはブロックチェーンを使った送金システムを実証中です。日本でも2023年の法改正で銀行がステーブルコイン発行可能になり、「銀行発行デジタル通貨」が出てくる可能性があります。

銀行は伝統的な業務を縮小させつつも、テクノロジー企業のような新しい金融サービスを展開することで生き残りを図っています。暗号資産専門弁護士ジョン・ディートン氏は「革新的技術を受け入れられない銀行は淘汰され、CoinbaseやRippleなどの新プラットフォームが包括的金融サービスを提供し銀行に取って代わるだろう」と予測しています。

実際にアメリカではビットコインを担保とした住宅ローンなどの新サービスが期待され、すでに暗号資産取引所が預金商品やローンサービスを提供しています。金融サービスの主役は従来の銀行店舗からオンラインプラットフォームに移行しつつあるのです。

人工知能(AI)が金融サービスを変革する

キャッシュレス化や暗号資産の普及と並び、人工知能(AI)の進化も金融サービスに大きな変革をもたらしています。AIは膨大なデータから人間が気付けないパターンを見つけ出し、これまで銀行員が担ってきた業務の多くを自動化・高度化しています。2030年には、AIが金融の「頭脳」として機能する新たなエコシステムが形成される可能性があります。実際、世界の金融サービス・保険会社の約50%が既にAIを導入しており、今後さらなる拡大が予想されています。

AIによる信用管理と融資の変革

融資審査はこれまで、銀行担当者が信用履歴や財務諸表を基に行っていましたが、これでは銀行口座のない約14億人の成人が金融サービスから排除されてしまいます。

そこで注目されるのがAIを活用した「オルタナティブな信用評価」です。AIはスマホの支払履歴やSNSの行動、POSの売上データなど、多様な「デジタル足跡」を分析して信用を評価します。これにより、銀行と取引のなかった人々にも新たな融資機会が生まれ、金融包摂が進むと期待されています。

実際、ブラジルのニューバンクや中国の芝麻信用はスマホ決済やECサイトでの行動データを使った信用評価を行い、若年層や低所得者への融資を拡大しています。米国でもStripeやSquareなどのフィンテック企業が決済データを活用した中小企業向け融資を行っており、AIとビッグデータが新たな信用管理の基盤となっています。

AIを用いた信用管理の利点は、融資後のモニタリングもリアルタイムで行えることです。借り手の経営状況を毎日評価し、貸出金利や限度額を動的に調整することが可能になります。

AIによる資産運用アドバイスと自動化

AIは資産運用や金融アドバイスの分野でも大きな役割を果たします。対話型AIが進化することで、「自分に最適な金融商品」や「適切な貯蓄額」などの個別アドバイスを24時間提供できるようになります。シカゴ大学のランドール・クロズナー教授は、「将来的にChatGPTのような生成AIが個人の金融アドバイザーとなり、低所得者でも手軽に資産形成を支援できる」と述べています。

すでに銀行のコールセンターではAIチャットボットが導入されており、2030年にはさらに進化し、まるで人間のフィナンシャルプランナーと会話するような感覚で金融アドバイスを受けられるかもしれません。

AIが提供する資産運用アドバイスは、市場動向やSNS情報までリアルタイムに解析し、人間には不可能な速度で最適な資産配分を提案します。ただし、専門家は「AIに任せきりにするリスク」にも注意を促しており、AIを使いこなすためのリテラシーが必要になるでしょう。

AIによる不正検知とセキュリティ強化

デジタル金融化が進むほど、不正取引やマネーロンダリング(資金洗浄)のリスクも高まりますが、ここでもAIは効果的な対策を提供します。AIは取引データを24時間リアルタイムで監視し、不審な取引を即座に検知して取引を保留できます。マネーロンダリング対策においても、AIは国境を越える資金移動を即座に分析して疑わしい取引を特定します。

実際、国際決済銀行(BIS)はAIを活用した金融犯罪検知プロジェクトを進めています。また、生体認証や行動分析を使ったAIによる本人確認が普及すれば、個人ユーザーのセキュリティも飛躍的に向上するでしょう。

AIによる銀行業務の自動化と銀行員の役割転換

AIの導入により、銀行業務の内部も劇的に変化します。ベルギーのコンサルティング会社によると、銀行のファイナンス業務の約50%がAIで自動化可能と試算されています。帳簿チェックや決算処理などの事務作業は瞬時に完了する時代が到来するでしょう。

しかし、銀行員が完全に不要になるわけではありません。今後は「顧客の執事」のように、AIでは難しい対人コミュニケーションや共感力を生かした役割にシフトする必要があります。実際、欧州の先進的な銀行では、アプリを通じて金融以外の日常サービス(交通チケット購入など)まで提供する動きも出ています。金融業の人材は「テクノロジー×ホスピタリティ」へと転換し、日本でも金融商品に限らず幅広く顧客に寄り添える人材育成が進むと見られます。

2030年の金融サービスは、「AIによる徹底した効率化」と「人間が提供する高度な顧客対応」が両立する姿に進化すると予想されます。

DeFiとWeb3は一般消費者を魅了するか:2035年の分散型金融

暗号資産やブロックチェーン技術に基づく分散型金融(DeFi)は、2035年にどれほど一般消費者に浸透しているでしょうか。結論を言えば、DeFiやWeb3のサービスはバックエンド(裏方)で金融インフラに組み込まれ、消費者は意識せずにその恩恵を享受していると予想されます。

現在(2025年)でもイーサリアムなどのブロックチェーン上にはレンディング(貸付)や分散型取引所(DEX)など多様なDeFiサービスがありますが、一般の人が直接利用するのはハードルが高いのが現状です。2035年にはこの課題が解消され、ユーザーがDeFiを意識しないまま利用している状況になっているでしょう。

DeFiミュレット:表は伝統金融、裏はDeFi

金融業界では最近、「DeFiミュレット(mullet)」という表現が使われます。これは、消費者が触れる部分は従来型の銀行や証券のような見た目で、裏側でDeFiのスマートコントラクトが稼働しているサービスのことです。例えば米国の暗号資産取引所コインベースは、一見普通のローンサービスですが、裏側でビットコインをスマートコントラクトで担保管理し、自動精算しています。

2035年には、このようなDeFiを裏で活用した金融サービスが当たり前になります。銀行口座やマネーマーケットファンドがトークン化され、顧客はアプリで残高確認や送金をするだけですが、その背後では資産がDeFiプラットフォームで運用され、自動で最適な利回りが提供されるようになります。

ステーブルコインとトークン経済の浸透

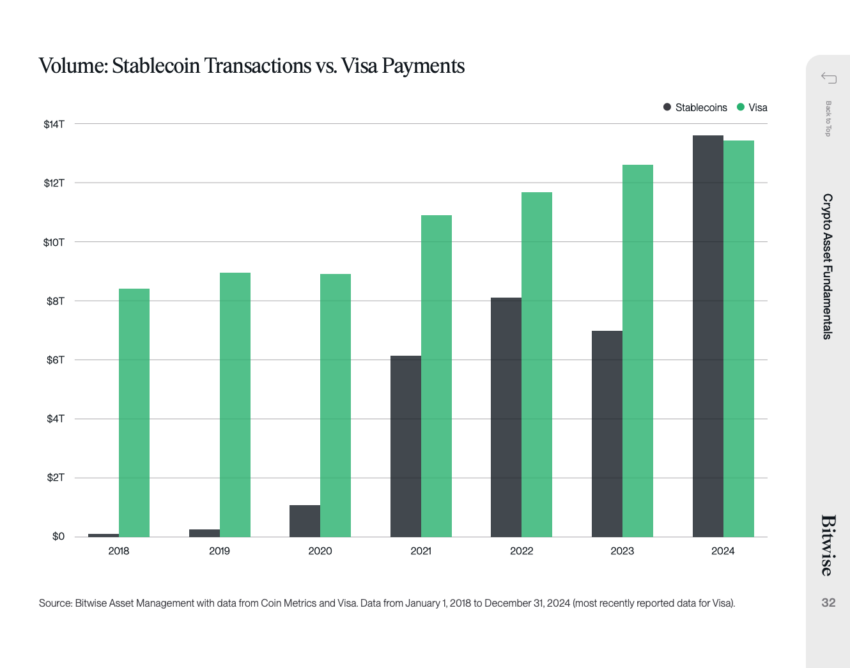

消費者にとって直接的に影響するのがステーブルコインです。2020年代に急成長したステーブルコイン市場は、2030年までに時価総額が3.7兆ドルに達する見込みです。米ドル連動型のステーブルコインがデジタル決済の中心的役割を担い、既存銀行も独自のデジタルドルの導入を進めています。

また一部の予測では、2035年までにビットコインのような分散型暗号資産が世界の補助通貨として普及すると言われています。特にアルゼンチンやトルコなど通貨不安定国では、すでに暗号資産が価値保存や送金手段として利用されています。

さらにトークン化された資産(株式、不動産、芸術品など)の普及も進みます。資産がデジタル証券化されることで、24時間取引や少額投資が可能になり、金融の民主化が進展します。

Web3の浸透:金融を超え社会基盤へ

2035年のWeb3は、金融の枠を超えた社会基盤になるでしょう。その中心となるのが自己主権型デジタルID(SSI)です。SSIは個人がブロックチェーン上で自分の身分情報を管理し、銀行口座開設やローン申請時に紙の書類を使わず、ワンクリックで本人確認できる仕組みです。

またDAO(自律分散型組織)も広がります。地域コミュニティや趣味のグループなどがブロックチェーン上で独自のトークンを使って運営され、銀行に代わって資金調達や投票を行う新しい金融の形が生まれます。例えば自治体がDAOを使い、地域住民からインフラ資金を集めることも考えられます。

銀行と新興デジタル金融の役割比較

以下の表は従来の銀行サービスと2035年のAI・暗号資産金融サービスの違いをまとめたものです。

| 機能・領域 | 従来の銀行サービス | 2035年のAI・暗号資産金融サービス |

|---|---|---|

| 決済・送金 | 銀行口座間送金(高コスト・遅い) | 暗号資産で即時・低コスト送金 |

| 資産保管 | 銀行預金(利息低め・銀行が管理) | 自己管理ウォレットで利回り獲得可能(自己責任) |

| 融資 | 銀行審査(時間・ハードルあり) | AI審査のP2P融資・分散型融資 |

| 投資・運用 | 人的アドバイザーが富裕層向けに提案 | AIロボアドバイザーが誰にでも最適運用を提案 |

| 利用可能時間 | 銀行の営業時間内のみ | 24時間365日いつでも利用可能 |

| コスト | 人件費・仲介手数料が高い | 中間業者が少なくコスト圧縮 |

| 規制・安全性 | 銀行が不正被害を補填 | 原則自己管理で被害は自己責任 |

この比較から見えてくるのは、銀行が裏方のインフラや顧客サポートにシフトし、取引の表舞台はテクノロジー主導になるという構図です。消費者にとっては、利便性があれば銀行でもフィンテックでも気にしない時代になるでしょう。

2035年にはDeFiやWeb3の技術が社会全体に深く浸透し、消費者はその恩恵を意識せずに享受する時代が訪れると予想されます。一方で、技術のスケーラビリティや規制対応など、健全な発展のためにクリアすべき課題も残されています。規制当局とテクノロジー企業が協力しながら、「イノベーションと安定の調和」を図ることが今後10年間の重要な課題となるでしょう。

2035年の銀行:消滅か、進化する守護者か

AIやデジタル通貨の普及により、「銀行は2035年にも必要か」という根源的な疑問が生じています。一部予測では、2035年までに銀行の4分の1が消滅するとされています。しかし実際は、銀行が形態を大きく変えつつも生き残り、「信頼のアンカー」として不可欠な存在となる可能性が高いでしょう。

デジタルバンクへの進化

2035年の銀行は完全にデジタル化され、支店は激減しているでしょう。顧客との接点はスマホアプリやWebプラットフォームが中心となり、AIチャットボットが24時間サービスを提供します。

銀行は単に金融商品を売るだけでなく、「金融インフラ」として外部企業にサービスを提供するプラットフォーム(BaaS)へと変化します。たとえばECサイトが銀行のローンAPIを利用し、自社で分割払いサービスを提供するなど、銀行機能が様々な業界に組み込まれるようになります。

また銀行自体が暗号資産を積極活用し、ビットコインなどの保管サービスや銀行版ステーブルコインを一般顧客に提供するでしょう。2035年には「銀行口座から直接ビットコインを送金」するような世界が当たり前になっている可能性があります。

こうした変化に伴い、銀行収益も従来の利ざやから、手数料収入やブロックチェーン関連サービスなど新しい領域が中心になると見込まれます。

「信頼の番人」としての銀行の役割

テクノロジー時代においても、銀行は「信頼の番人」として社会的役割を担います。多くの人々はデジタル資産を自分で管理することに不安を感じるため、銀行がカストディ(資産管理)サービスを提供し、安全性や相続手続きまで保証します。

またスマートコントラクトのトラブル時に調停や補償を行う責任主体としても銀行が重要になります。さらに銀行は規制当局との連携を通じ、デジタル金融の秩序維持にも貢献します。

日本における金融サービスの未来

日本はかつて現金大国でしたが、政府が推進する「キャッシュレス・ビジョン」により、2024年にはキャッシュレス決済比率が42.8%に達しました。2035年にはこの傾向がさらに加速し、主要先進国に並ぶキャッシュレス社会となっているでしょう。

特にスマホ決済アプリが日常的に使われ、給与も銀行口座を経由せずアプリに直接振り込まれるケースが増えます。銀行も決済アプリ事業者との提携を強化し、顧客が金融サービスを一元的に管理できる仕組みを提供するでしょう。

暗号資産については、日本では銀行が発行する円連動型ステーブルコインが広がり、小口送金や企業間決済で使われるようになります。また日銀のデジタル円(CBDC)が導入される可能性もあり、現金と共存しつつデジタル通貨が着実に普及すると予想されます。

AIを使った金融サービスも進化し、家計簿アプリや投資助言アプリなどがAIアドバイザー化します。シニア向けの音声対話型の資産運用相談サービスなども登場するかもしれません。

政府はWeb3分野でも積極的な姿勢を示しており、日本企業がブロックチェーンゲームやNFTなどでアジア市場をリードする可能性もあります。

まとめ:銀行や現金が10年以内に消える可能性は現実的

AIやビットコインなどの暗号資産が急速に普及し、「銀行や現金が10年以内に消える」という大胆な予測が現実味を帯びています。世界的な調査では、59%の人が2030年までに現金の消滅を予測し、ガートナーも金融機関の80%が存在意義を失うと警告しています。しかし、銀行は完全になくなるのではなく、デジタル化や暗号資産との融合を通じて役割を再定義するでしょう。2035年の社会は、AIが信用評価や資産運用を担い、銀行が「信頼の番人」として再編される時代になると予想されます。