ビットコイン(BTC)は「デジタルゴールド」とも呼ばれ、金と並ぶ価値保存資産として注目されています。しかし、実際に両者がどの程度同じように価格変動するのかは、議論の余地があるテーマです。しかし、両者にどの程度価格の連動性(相関性)あるのかについては慎重な分析が必要です。

本稿では、デジタルゴールドと呼ばれるビットコインと、特にゴールド価格との関係性を中心に検証します。

ビットコインと金の基本特性

まずは、ビットコインと金の基礎的な性質について整理します。両者はしばしば「希少性」や「価値の保存手段」として比較されますが、本質的な構造や市場での立ち位置は大きく異なります。

歴史と存在形態

金は、古代文明の時代から通貨や装飾品として利用されてきた現実資産(RWA)です。何千年もの信頼と価値の蓄積があり、中央銀行や国家も保有する「伝統的な安全資産」です。

一方、ビットコインは2009年に誕生したデジタル資産で、ブロックチェーン上で管理され、物理的な実体を持ちません。プログラムコードにより管理される、全く新しい形の価値保存手段といえます。

供給量と希少性

- 金は地球上に限られた埋蔵量があり、年間の産出量はストック全体の約1.5%ほど。採掘コストや埋蔵量により供給が制限されます。

- ビットコインは発行上限が2100万BTCとプログラムで定められており、2024年現在すでに約92%が発行済み。供給ペースは4年ごとの半減期により徐々に鈍化し、最終的には2140年に発行完了となる設計です。

このように、両者とも無制限には増えない構造を持ちますが、金の希少性は地質学的、ビットコインの希少性はアルゴリズムによるものです。

ボラティリティ(価格変動性)

金は歴史的に価格の安定性が高く、株式などと比べて低ボラティリティ資産として評価されています。緩やかな上昇トレンドを描くことが多く、「価値の保存手段」としてポートフォリオに組み込まれます。

対照的にビットコインは、以下のように極端な値動きを繰り返してきました:

- 2017年:年初から+1300%以上の急騰

- 2018年:約73%の下落

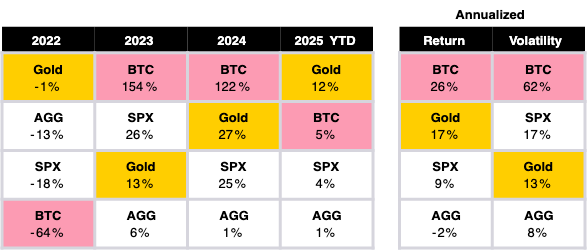

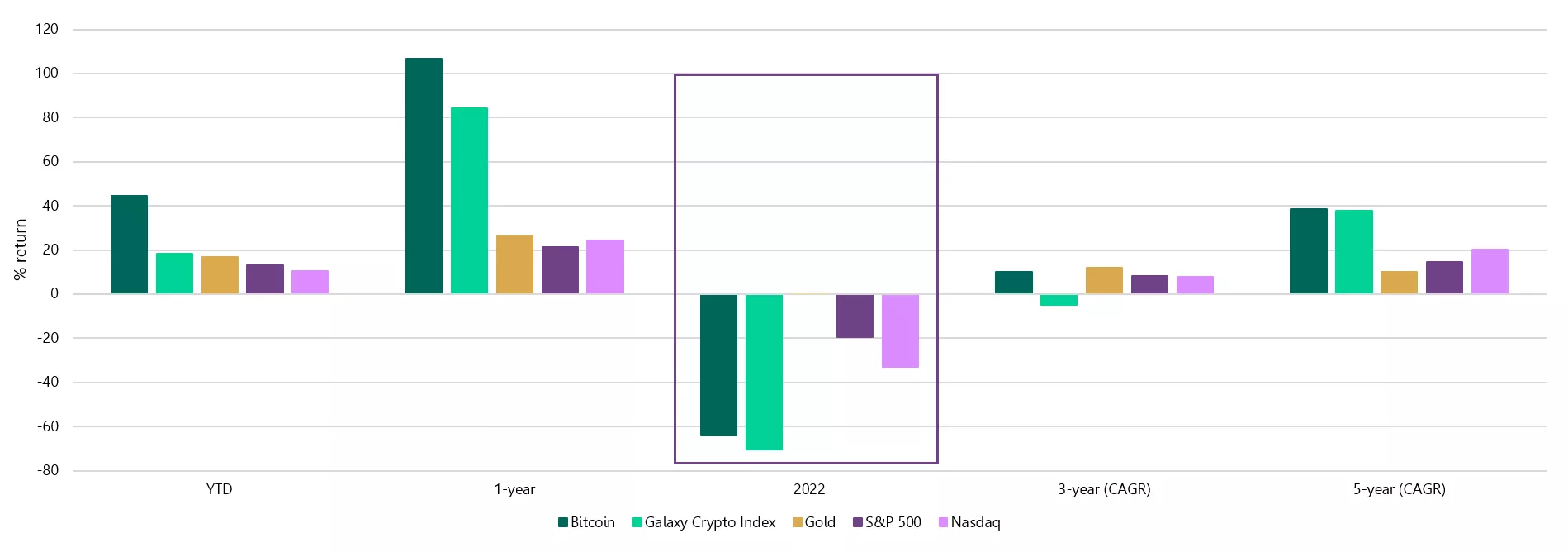

- 2020年:+300%、2021年:+60%、2022年:-64%、2023年:+156%の回復

近年は市場参加者の増加や制度的整備によってやや落ち着きつつありますが、それでも依然として金より遥かに高いリスクを持つ資産です。

市場規模と流動性

金市場は数千年にわたって成熟しており、現物市場・先物・ETFなど多様な形態で取引され、2025年3月時点で価格は1オンスあたり3,000ドルを超えています。 各国の中央銀行や機関投資家も積極的に金を保有しており、特に新興国の中央銀行による購入が続いています。

一方、ビットコイン市場も拡大を続けており、2025年1月中旬には一時10万7,000ドルの史上最高値を記録しました。 近年ではビットコインETFの承認や上場企業による保有も進んでおり、機関投資家の参入が価格の安定性向上に寄与しています。 それでもなお、金市場と比較すると規模は小さく、投機的資金の流入により価格が大きく変動しやすい状況です。

関連記事:米国のビットコイン準備金は2025年に導入されるのか?

金とビットコインの相関性:歴史と概観

ビットコインと金、この2つの資産の価格がどの程度連動するかという「相関性」は、投資家にとって非常に重要なテーマです。

相関係数とは、2つの資産の価格が同じ方向に動くかどうかを示す統計的指標です。

- +1:完全に同じ方向に動く(正の相関)

- -1:完全に逆の方向に動く(負の相関)

- 0:まったく連動していない(無相関)

分散投資の観点では、相関が低いほどリスク低減効果が高いとされており、ビットコインと金の相関性は特に注目されています。

歴史的に見ると「ほぼゼロ」の相関

ビットコインが誕生した2009年以降の約10年間を振り返ると、金との相関係数は*0前後」または「極めて弱い水準」に留まっています。

多くの調査や学術研究では、以下のような結論が示されています:

- 2014年~2020年の相関係数はおおむね0~0.2程度

- 2012年~2020年3月では-0.1~+0.1の範囲内で推移

これらの数字が意味するのは、ビットコインと金は基本的に連動していないということです。

背景にある要因

このような低相関には、いくつかの要因があります。

- ビットコインは「デジタルゴールド」と呼ばれながらも、実際にはハイテク成長株やリスク資産との連動性が強い

- 金は伝統的に、株式や債券と低い相関を持つ「避難資産(セーフヘブン)」として扱われる

特に注目すべきは、ビットコインと株式(S&P500)の相関係数が年々上昇してきたことです。2023年には一時0.6程度に達したと報告されています。

これは、ビットコインが「価値の保存手段」ではなく、テクノロジー株のような性格を帯びていることを示唆しています。

金は依然として「独立資産」

一方、金は過去30年間にわたり、米国株・日本株との相関係数はゼロまたはマイナス圏で推移しており、債券との相関も最大で0.3程度と低水準です。

つまり、金は今でも「主要資産とは異なる値動きをする資産クラス」として、ポートフォリオの分散効果を高める存在となっています。

金と主要資産との相関関係(長期平均)

以下は、代表的な資産クラスと金との長期相関の目安です。

| 資産クラス | 金(ゴールド)との相関関係 |

|---|---|

| 世界株式(MSCIワールド) | ほぼ0(低相関) |

| 米国債券(投資適格) | +0.3 程度(弱い正相関) |

| 総合コモディティ指数 | +0.2~+0.3程度(やや正相関)※金を含む |

| ビットコイン(BTC) | ほぼ0(歴史的平均) |

※ 相関係数は +1 が完全な正相関、-1 が完全な逆相関を意味します。上記は長期的な平均であり、市場環境によって変動します。

注意すべき点として、ビットコインの相関性は時間とともに大きく変わる傾向があります。ある時期には金と同じような値動きを見せることもありますが、別の局面ではまったく逆方向に動くこともあり、一貫性に欠ける特徴を持ちます。

相関性が変動する要因:マクロ経済と市場心理

ビットコインと金の相関は一定ではなく、経済環境や市場心理の変化によって大きく揺れ動くのが特徴です。以下では、近年の代表的な市場局面を振り返りながら、相関性がどのように変化してきたかを見ていきます。

金融緩和局面(流動性相場)

2020年のコロナ危機では、各国中銀が金融緩和策を打ち出し、市場に潤沢な流動性が供給されました。この結果、ビットコインも金も同時に急上昇し、相関係数は一時0.47まで上昇しました。

このように、インフレヘッジ資産として両者が選好される局面では、相関がプラス方向に傾く傾向があります。

金融引き締め・金利上昇局面

2022年は米国の急速な利上げが進行し、実質金利がプラス圏に転じました。これにより、金もビットコインも売られる場面が増加し、相関が一時的に高まったと分析されています。

ただし、金は安全資産として下支えが入りやすく、地政学リスク(例:ロシア・ウクライナ侵攻)時には金のみが上昇し、BTCは逆に下落するなど、動きが乖離する局面も見られます。

金融ストレス・信用不安

2023年3月の米シリコンバレー銀行(SVB)破綻では、銀行や一部ステーブルコインへの不信が高まりました。これにより、「中央集権システムに依存しない資産」としてBTCが買われる動きが強まり、金も安全資産需要から上昇。

この時期、金とビットコインは同時に買われ、相関がプラス方向へ大きく振れたと報告されています。

株式市場との連動とリスク選好

BTCと金の相関は、株式市場の動向を媒介にして変動することもあります。

例えば、株式が急落するリスクオフ局面では:

- 投資家は金を安全資産として買い、

- BTCはリスク資産として売られる傾向が強まる

結果として、BTCと金の相関はマイナス(逆相関)に転じやすくなります。2024年後半にも、米株調整と金高・BTC安が同時に起きたことで、相関係数が大きくネガティブに振れました。

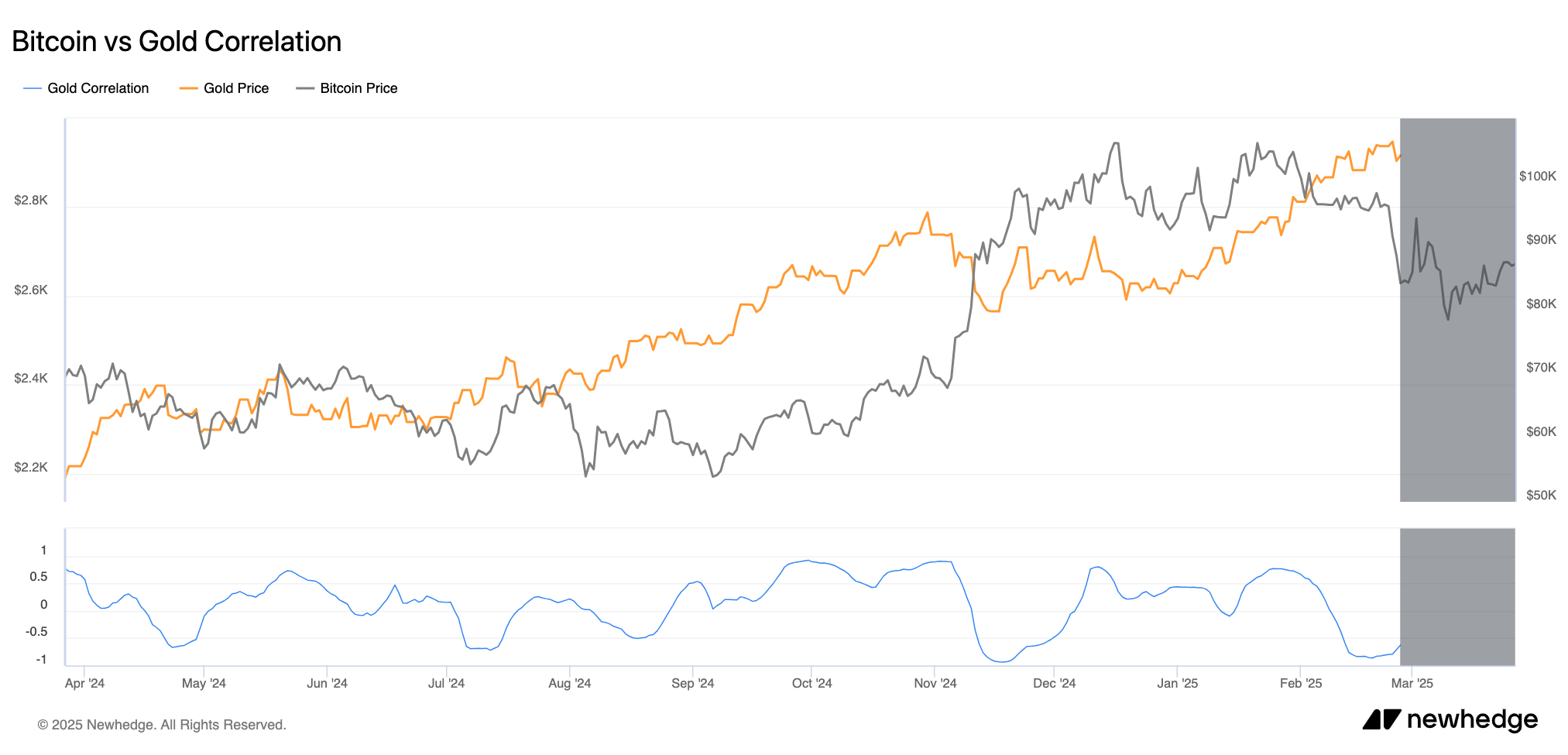

2020~2025年の最新相関データ

ビットコインと金の相関性は、2024年から2025年にかけて大きく様変わりしました。両資産は大幅な価格変動を経験し、それに伴い相関係数も正の値から大きくマイナス寄りまで振れています。以下では、短期的なローリング相関と1年単位の相関を中心に、直近の数値をかいつまんでみていきます。

ローリング相関の変動

ローリング相関とは、直近30日や90日など一定期間を区切って計算し、相関の動きをリアルタイムで把握する手法です。

2024年前半:連動性の上昇

2024年初頭は、米国でビットコイン現物ETFが承認されたこともあり、ビットコイン価格は上昇基調に入りました。金もインフレ懸念で堅調に推移し、両資産は同時に上昇。相関係数は+0.3前後に達し、歴史的平均を上回る水準を記録しました。

夏以降:相関の崩壊と乖離

夏になると、米経済の不透明感や株式市場の調整に連動し、ビットコインは下落。一方で金は安全資産として買われ続けたため、相関係数は急速に低下し、8月以降はマイナス領域に突入しました。9月には金が最高値圏へ向かう中、ビットコインは20%以上下落。相関は「かなりのマイナス」と評価されました。

2025年初:逆相関傾向の持続

年明け以降もこの傾向は続き、金は史上初の3,000ドル台を記録したのに対し、ビットコインは軟調。両資産のパフォーマンスは大きく乖離し、相関も引き続きゼロ以下の水準を維持しています。

関連記事:ゴールドが歴史的高騰、ビットコインの将来にアナリストの憶測=過去最高値更新?

年間ベースでの相関

2024年:相殺された相関

前半の正相関と後半の逆相関が打ち消し合い、年間を通しては相関係数はゼロ近傍で推移したとみられます。Citiのストラテジストは「ビットコインはテック株的な性質が強く、デジタル金とは呼び難い」としつつ、「今後相関が高まれば、価値貯蔵手段としての成熟を示す可能性がある」と述べています。

過去との比較

- 2020年:コロナショック時には相関係数+0.47に急上昇。その後再び低下

- 2022年:相場は同方向に動いたものの、戦争や利上げのタイミングでは相関が変動

- 2023年:両資産とも年間を通して上昇したが、相関は0.1台にとどまった

BlackRockのデータでは、ビットコインとS&P500の相関は+0.15、金とS&P500は-0.01とされており、ビットコインは株式との連動性がややある一方、金はほぼ独立した動きをしています。こうした関係性から見ても、ビットコインと金の年間相関は±0.2程度の範囲に収まると推定されます。CoinSharesも「ここ数年、相関は正負両方向に激しく揺れ動いており、長期的な相関の定着性に欠ける」と指摘しています。これはビットコインが未だ市場での位置づけを確立しきれておらず、局面によってリスク資産・安全資産のどちらにも振れる性質を持つことを示しています。

ビットコインと金の相関性が投資戦略にもたらす示唆

ビットコインと金の相関性は一定ではなく、市場環境や経済状況によって動的に変化します。この特徴は、分散投資やリスク管理の観点から非常に重要な意味を持ちます。

分散効果の最大化

相関が低い資産同士を組み合わせることで、ポートフォリオ全体の安定性が高まります。VanEckは、株式・債券中心のポートフォリオに金やビットコインを数%組み入れることで、市場急落時のボラティリティを抑える効果があると報告しています。

相関の変化に応じた調整

Citiは、相関が一時的にプラスへ傾いた場合は分散効果が薄れている兆候とし、資産配分の見直しが必要だと指摘します。逆にマイナスに大きく振れた場合は、互いの動きがヘッジとして機能する可能性がある一方で、市場のストレス状態を示している場合もあり注意が必要です。

組み入れ比率の目安

BlackRockは以下のような目安を提示しています:

- 金:ポートフォリオの5〜10%

- ビットコイン:1〜5%(ボラティリティが高いため控えめに)

ビットコインは少額でも効果が見込まれるため、慎重なバランス設計が推奨されます。

関連記事:ブラックロック、ポートフォリオの最大2%をビットコインに配分提案

「デジタルゴールド」という見方の再考

世界金協議会(WGC)は、ビットコインはテクノロジー株に近い動きをしており、金とは根本的に異なる資産だと明言しています。特にインフレ期の動向において、金は価値を保ちやすい一方、ビットコインは大幅な下落を経験しており、安定的なヘッジ資産とは言い難い局面もあります。

補完的な役割を担う可能性

State Streetは、ビットコインと金を「異なるが補完的」な存在として評価。富裕層の23%が両資産を同時に保有しており、リスクの性質が異なるからこそ併用する意義があると指摘します。

今後の展望と相関の成熟可能性

Citiは「ビットコインと金の相関性の動向は、ビットコインが本当に価値保存資産になり得るかを判断する重要な指標」と述べています。ETFの普及や規制整備により、今後はビットコインがよりファンダメンタルズ主導の動きを見せるようになれば、金との相関が安定してくる可能性もあります。

まとめ:必要に応じてビットコインと金の投資を使い分けよう

ビットコインと金の相関性について、歴史的推移から現在の傾向まで幅広く検討してきました。総じて言えるのは、両資産の相関は現時点で限定的でありながら、環境次第で大きく変動し得るという点です。ビットコインは「デジタルゴールド」と称されつつも、依然として市場のボラティリティに晒されやすく、安全資産とリスク資産の中間に位置するハイブリッドな存在として捉えるのが実態に即しています。

一方で、この不安定性こそが金との組み合わせによる分散効果を高め、相互補完的な役割を果たす余地を生み出しています。インフレ圧力や景気減速、地政学リスクなどが交錯する現在のマクロ環境においては、伝統資産としての金の安定性が再評価されると同時に、ビットコインの成長ポテンシャルにも注目が集まっています。金とビットコインは、真に賢明な分散投資の実現に向けて、今後ますます重要な役割を担っていくことでしょう。