イーサリアム(ETH)にはビットコイン(BTC)のような半減期が存在しません。その理由は両者のネットワーク設計思想が根本的に異なるためです。ビットコインは発行上限や半減期を設けることで、希少性を高めて価値の保存を追求しています。一方、イーサリアムはネットワークの実需や利用状況に応じて柔軟に供給量を調整する仕組みを採用し、特定のタイミングで強制的に供給を減少させるイベントを必要としていません。

本稿では、イーサリアムはどのようにして通貨供給を調整しているのか?その仕組みや背景について詳しく解説します。

ビットコイン半減期とは?

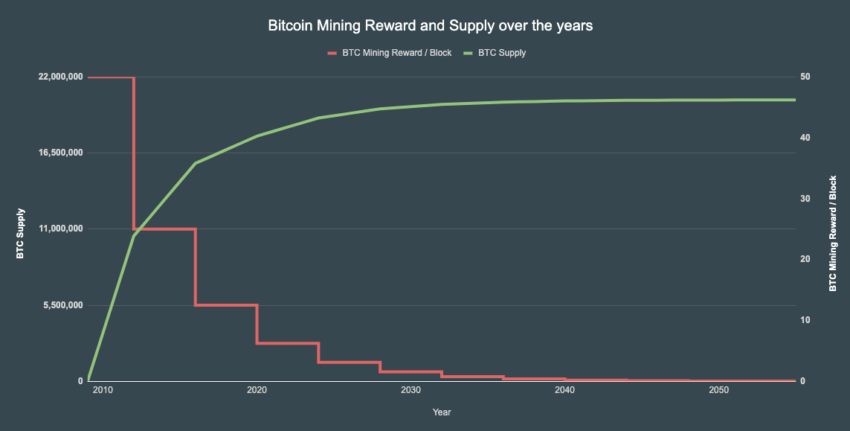

ビットコインの半減期とは、マイニングの報酬が50%削減されるタイミングを指します。この半減期が訪れることで、新規に発行されるビットコインの数量が抑えられ、通貨の希少性が高まる結果として、価格に上昇圧力がかかる場合があります。この仕組みは、ビットコインの開発者であるサトシ・ナカモト氏が意図的に組み込んだものです。ビットコインには法定通貨のような中央銀行による発行量調整機能がないため、半減期がその役割を担っています。

また、ビットコインの発行枚数には2,100万枚という上限が設けられており、この制限と半減期による供給減少は、価格の上昇を後押しする市場サイクルの要素となっています。この仕組みを理解することで、ビットコインの価格変動を読み解くヒントを得ることができます。

イーサリアムに半減期がない理由

イーサリアムが半減期を持たない理由

イーサリアムにはビットコインのような半減期がありません。これは両者の設計思想や供給調整メカニズムが根本的に異なるためです。

供給モデルの違い

- ビットコインは総発行量が2100万BTCと固定されており、定期的な半減期によって供給量が制限される「デジタルゴールド」としての性質を持っています。

- 一方、イーサリアムには発行上限がなく、ネットワークの需要や利用状況に応じて動的に供給量が調整されます。

設計思想の違い

- ビットコイン:価値の保存と希少性を重視。

- イーサリアム:スマートコントラクトによる多機能プラットフォームとして柔軟性を優先し、コミュニティの合意に基づくプロトコル変更が可能です。

関連記事:イーサリアムの「Pectra」アップグレードとは?|完全ガイド

ビットコインとイーサリアムの供給モデル比較

| 項目 | ビットコイン(BTC) | イーサリアム(ETH) |

|---|---|---|

| 供給上限 | 2,100万BTC(固定) | 上限なし(需給に応じ変動) |

| 供給曲線 | 時間経過で新規供給が徐々に減少し上限へ接近 | 発行とバーンで動的に調整 |

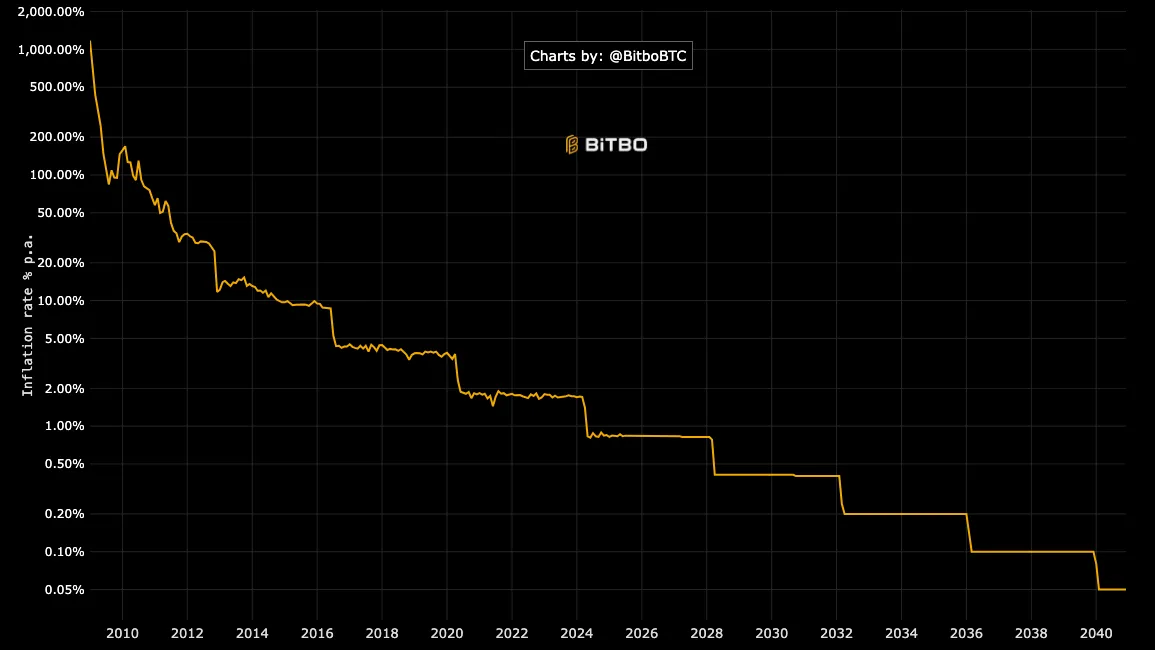

| インフレ率 | 半減期(約4年ごと)に低下(2024年現在約1%台) | 需要によって変動(通常0〜1%、時にデフレも) |

| 供給調整イベント | 約4年ごとの半減期 | 明確なイベントなし(アップグレードで調整) |

| ブロック報酬 | 10分毎に3.125 BTC(2024年以降) | PoW時代:12秒毎に約2 ETH、PoS後:約1,700 ETH/日 |

| 手数料処理 | マイナーが全額取得 | ベースフィーは焼却、チップのみバリデータ取得 |

| 供給モデル目的 | デジタルゴールドとしての希少性 | プラットフォームの柔軟な経済設計 |

ビットコインは厳格な希少性の追求を目的としており、発行量が時間経過で逓減するため、インフレヘッジとしての価値を持っています。一方、イーサリアムはネットワークの実需に応じて供給が動的に調整され、需要が増えるほど供給が抑制され希少性が増す仕組みとなっています。

ビットコイン:希少性による価値向上

- 供給量の硬直性により時間経過と共に希少性が増大。

- 「インフレヘッジ」「デジタルゴールド」としての需要があり、半減期の前後には市場心理が強気になる傾向があります。

- ただし、価格には将来の供給減少が織り込み済みの場合もあり、必ず半減期後に価格が上昇するわけではありません。

イーサリアム:ネットワーク実需とデフレ期待

- ETHの価値はネットワークの実需(DeFiやNFT)に基づきます。

- 手数料バーン(EIP-1559)とPoS移行により、ネットワーク利用増加で供給が減少し希少性が増す構図です。

- 投資家には「需要増→手数料増→供給減→価格上昇」のサイクルが期待され、特にPoS移行後の低インフレ化が魅力的です。

リスクと不確実性

- イーサリアムの供給は需要やネットワーク改善など外的要因で変動し、常に供給減少が保証されているわけではありません。

- 実際、手数料の低下により一時的にETH供給が増加するケースもあります。

投資判断材料としての供給モデル

ビットコインとイーサリアムの供給モデルの違いは投資戦略を立てる上で重要な指標となります。

- ビットコイン:予測可能な希少性を背景に長期的価値保存を重視する投資。

- イーサリアム:実需とネットワーク成長による供給抑制で相対的な希少化(デフレ通貨化)に期待する投資。

投資家はリスク許容度や市場観を踏まえ、供給ルールの違いを理解した上で適切な資産配分を行うことが重要です

インフレ率管理の歴史的変遷

イーサリアムは半減期に頼らず、ネットワークアップグレードを通じて発行量を調整してきました。

| 時期・アップデート | ブロック報酬の変更 | 供給への影響 |

|---|---|---|

| 2015年 フロンティア | 5 ETH(初期報酬) | 高インフレでネットワーク安定を図る |

| 2017年 ビザンチウム | 5 ETH → 3 ETH | 供給ペース約40%減 |

| 2019年 コンスタンティノープル | 3 ETH → 2 ETH | 供給ペース約33%減 |

| 2021年 ロンドン(EIP-1559) | 手数料バーン導入 | 取引ごとにETHを焼却、供給減少圧力を追加 |

| 2022年 マージ(PoS移行) | PoW廃止、発行量90%削減 | 需要次第でデフレも可能に |

PoWからPoSへの移行によるイーサリアムの発行モデルの変化

イーサリアムは当初ビットコイン同様にProof of Work(PoW)を採用していましたが、2022年9月の「マージ(Merge)」によってProof of Stake(PoS)へ移行しました。この大きな転換は、イーサリアムの供給モデルに劇的な変化をもたらしました。

PoW(Proof of Work)とは

PoWは、ビットコインなどの初期の暗号資産で採用されているコンセンサスアルゴリズムです。ネットワーク上で「マイナー」と呼ばれる参加者が、大量の計算処理を競い合い、もっとも早く正しい答えを導き出したマイナーが新しいブロックを作成し、報酬を受け取ります。このプロセスを「マイニング」と呼びます。PoWの最大の特徴は、ネットワークの安全性と分散性が高い一方で、莫大な電力消費が必要となり、環境への負荷が大きいことです。また、マイニング機器や電力コストの関係で、一部の大規模事業者に権力が集中しやすい傾向もあります。

PoS(Proof of Stake)とは

PoSは、イーサリアムが2022年9月に導入した新しい仕組みです。PoSでは、ネットワーク参加者が自分の暗号資産(例:ETH)を一定量「ステーク(預け入れ)」することでバリデータ(検証者)になり、ブロック生成や取引の承認に参加します。新しいブロックを追加できる権利は、ステークされた資産の量やランダム性に基づいて選ばれるため、PoWのような大規模な計算競争は発生しません。そのため、PoSは消費電力が非常に少なく、より環境にやさしい方式として注目されています。また、一般のユーザーでもバリデータとして参加できるため、分散性も高まります。

PoWとPoSの主な違い

- 計算リソースの必要性

PoWは膨大な計算処理が必要だが、PoSはほぼ不要。 - 消費電力

PoWは電力消費が大きいのに対し、PoSは消費が非常に少ない。 - 参加条件

PoWはマイニング機器やコストが必要だが、PoSは資産のステークのみで参加可能。 - セキュリティ確保の手段

PoWは計算競争で安全性を担保し、PoSは資産を預けることで不正を防ぐ。

PoSへの移行の背景と目的

イーサリアムがPoWからPoSへ移行した主な目的は以下の通りです。

- 環境問題への対応

- 経済モデルの改善

- ネットワークセキュリティの強化

PoW時代の発行量と課題

PoW時代はマイニングの電力コストや設備投資が高額であったため、比較的高い報酬が必要でした。

- 初期ブロック報酬: 5 ETH(後に3 ETH、2 ETHに段階的に調整)

- 日次発行量: 約13,000 ETH

- インフレ率: 年率4〜5%(ビットコインより高め)

このモデルは環境負荷が高く、インフレ抑制に課題がありました。

SponsoredPoS移行後の発行量の劇的削減(トリプル半減)

PoSへの移行により、イーサリアムの新規発行ETHの量は劇的に減少しました。

- マージ直後の新規発行量: 日次約1,600 ETH(従来比約90%減)

- 年率インフレ率: 約0.5%(ビットコインの約1.7%以下に抑制)

この削減効果はビットコインの半減期3回分(87.5%減少)に相当し、コミュニティでは「トリプル半減(Triple Halving)」と呼ばれています。

PoS移行がもたらしたマクロ的影響

環境負荷の劇的な低減

PoW時代の課題であったエネルギー消費を大幅に改善しました。

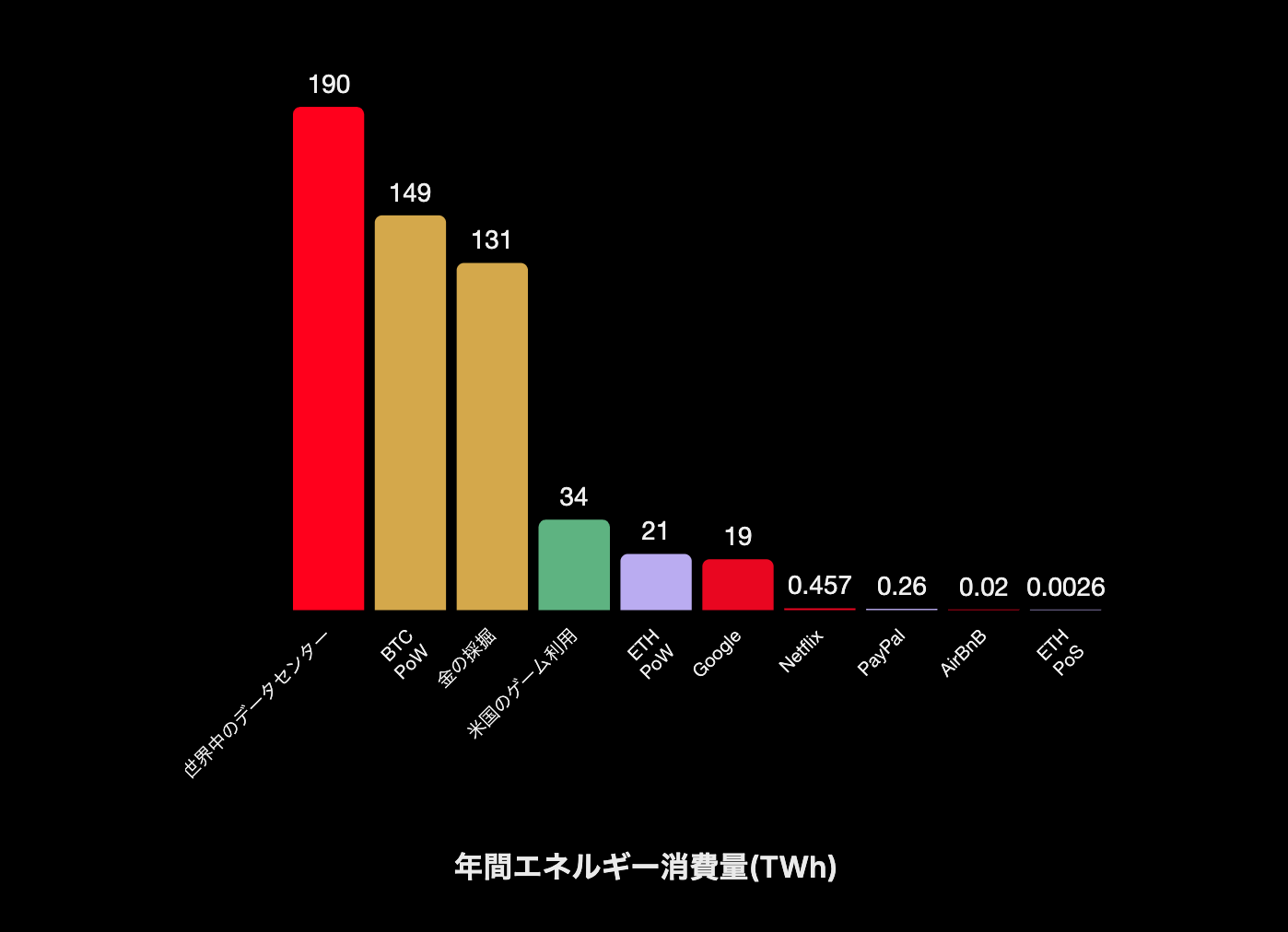

- エネルギー消費量: 99.95%削減(旧システム比)

- 年間消費電力量は約0.3 TWhにまで激減、環境に優しいブロックチェーンへと進化

この変化は暗号資産業界での採用拡大にも繋がる重要なポイントです。

インフレ率の低下とデフレ圧力

経済モデルの改善により、新規発行ETHが抑えられ、供給量が減少することもあります。

- PoS移行後の年率インフレ率は0〜0.7%と大幅に低下

- ネットワーク活動が活発な場合、供給量がマイナス(デフレ)になることも

セキュリティの向上と中央集権化リスク

PoS方式では経済的インセンティブがネットワークの安全性を確保します。

- 不正行為にはステークしたETH(最低32 ETH)が没収されるペナルティがあり、攻撃コストが極めて高額

- PoWに比べ同等以上の安全性を低コストで実現可能に

ただし、ステーキングが特定のサービスや取引所に集中しやすいため、中央集権化のリスクも指摘されています。

PoS移行後の供給調整:EIP-1559の導入と手数料バーン

イーサリアムは2021年8月に導入されたEIP-1559により、基本手数料(ベースフィー)を焼却(バーン)する仕組みを実装しました。

- ネットワーク取引が活発なほどETHがバーンされ、供給が抑制される仕組み

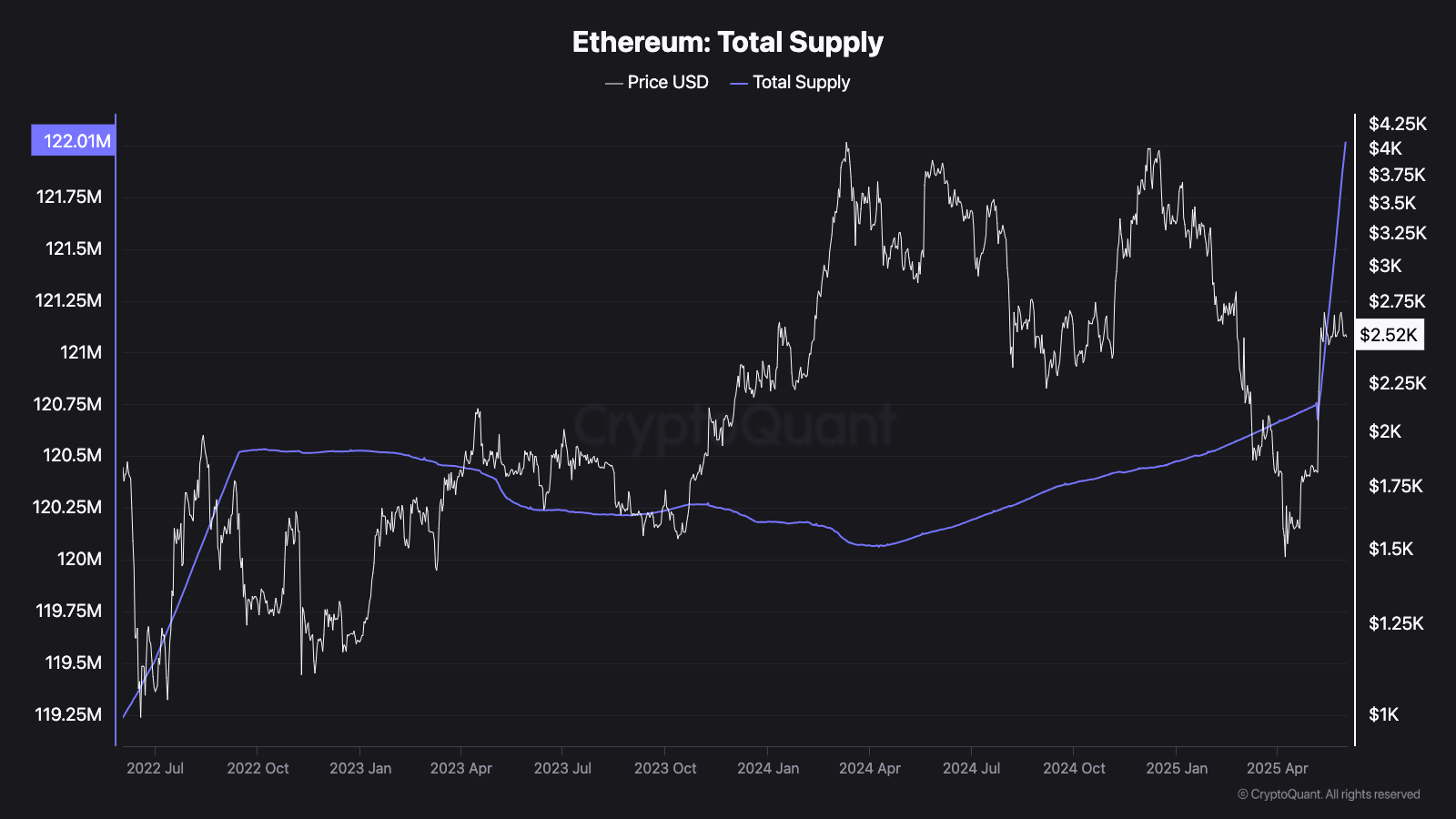

- マージ後1年間で約98万ETHがバーンされ、同期間の新規発行68万ETHを上回り、約30万ETHの純減を達成

- PoW継続の場合、同期間に約380万ETH(3%以上)が増加していたと試算されています

イーサリアムの供給モデルの意義と注意点

イーサリアムの供給モデルは需要に応じて柔軟に変動するため、一定ではありません。需要が高まれば供給は減少し、希少性が向上しますが、需要が低下すると一時的に供給が増える可能性もあります。

そのため投資家は、イーサリアムの供給動向を常に把握し、市場の状況に応じて適切な投資判断を行う必要があります。また、半減期以外の供給調整手法を採用する暗号資産(例:リップル)も存在するため、多様な供給調整モデルがあることを理解しておくことが重要です。

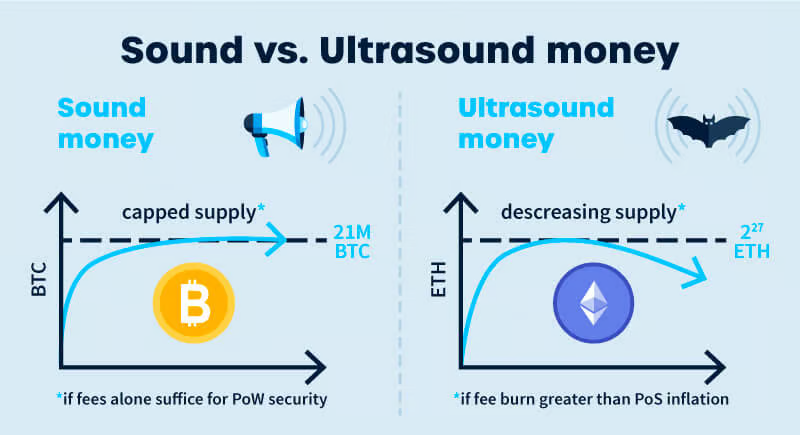

ウルトラサウンド・マネー論争

PoS移行とEIP-1559導入による手数料バーンで、イーサリアムはビットコイン以上に低インフレまたはデフレ化が可能となりました。そのため、一部でETHを「ウルトラサウンド・マネー(超健全な通貨)」と称する動きが出ています。

「ウルトラサウンド・マネー」とは?

「ウルトラサウンド・マネー(Ultrasound Money)」という言葉は、イーサリアム財団の研究者ジャスティン・ドレイク氏が提唱しました。ビットコインが固定供給上限と半減期により「サウンドマネー(健全通貨)」とされるならば、イーサリアムは発行調整とバーンによって供給量が縮小しうるため、より健全性が高い「超健全」な通貨になるという考え方です。

肯定派の主張(ジャスティン・ドレイク氏ら)

肯定派は、イーサリアムの柔軟な経済モデルを高く評価しています。主な主張は以下の通りです。

- 需要連動型供給調整による持続可能性

- イーサリアムはマージ後、一時的にデフレ状態(供給純減)を実現した実績がある。

- 発行量とバーン量を状況に応じ調整可能であり、将来的にもデフレ基調への回帰が可能であると主張。

- ビットコインより低いインフレ率

- ドレイク氏によれば、2024年の半年間でビットコインの供給は約0.83%増加した一方、イーサリアムは約0.5%未満の増加にとどまり、インフレ率でETHの方が66%低い。

- 供給成長率という点で、イーサリアムの方がビットコインより優れていると指摘。

- ビットコインの固定供給モデルの弱点

- ビットコインのマイナー報酬は99%が新規発行に依存しており、将来的に報酬が激減するとネットワークの安全性(セキュリティ予算)が不十分になるリスクがある。

- 国家レベルの攻撃に対し、ビットコインは比較的低コストで攻撃可能となるリスクがある。一方、イーサリアムは需要に応じて発行を増やせるため、安全性を持続的に確保できると主張。

否定派の主張(ビットコイン支持者・一部中立派)

否定派は、イーサリアムの供給モデルの柔軟性をむしろリスクとして捉えています。主な主張は以下の通りです。

- 供給調整の不安定性と予見性の欠如

- ETH供給のデフレ化はネットワークの需要に依存し、実際に2024年には需要減退でインフレ化した。

- 供給量を人為的に変えられる仕組みは、通貨としての健全性(予測可能性・信頼性)に欠ける。

- ビットコインの長期セキュリティ問題への懸念は過剰

- マイニング技術の進歩や取引需要拡大により、ビットコインは将来的に手数料市場が拡大し、ネットワークを安定的に維持可能と予測。

- エネルギー技術の進展でマイニングコストが下がり、むしろマイニングが社会的価値を持つ可能性もあるため、懸念は現実的でないと主張。

- イーサリアム自体の中央集権リスクと複雑性

- 供給モデルの変更可能性自体が中央集権的であり、通貨政策の信頼性が低い。

- ステーキングの集中化や流動性低下、Lidoのような流動性ステーキングサービスの寡占化リスクなど、ETH供給モデルには内在するリスクが存在する。

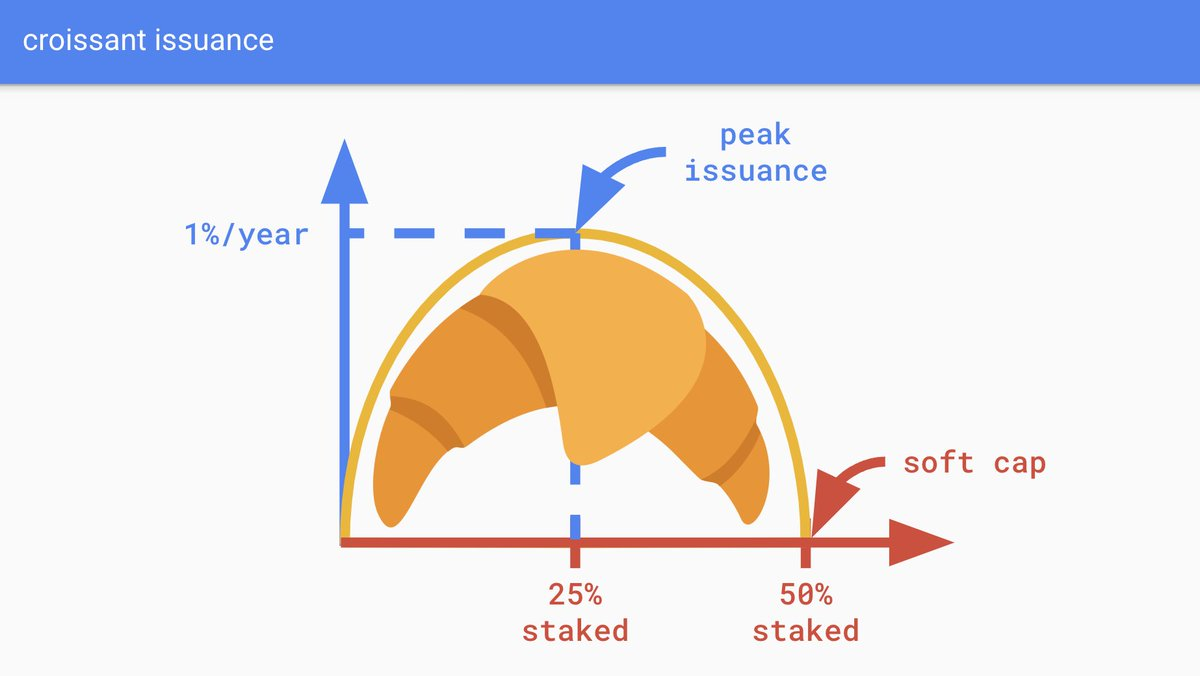

「クロワッサン・イシューアンス」:供給モデル改良の議論

ドレイク氏自身も現在のステーキング比率が過度に高まると、ETHの資産としての有効性(流動性や担保としての質)が低下するリスクを認識しています。その対策として「クロワッサン・イシューアンス(Croissant Issuance)」と呼ばれる新たな供給調整モデルを提案しています。

- ステーキング比率が50%に達した場合、新規発行をゼロにする。

- それ未満の場合でも年間発行上限を1%に制限する。

これは現在のイーサリアムのモデルに課題があることを肯定派自身が認め、改善を模索していることを示しています。

「ウルトラサウンド・マネー」論争は、イーサリアムの供給調整とバーン機能を「柔軟性・適応性」として評価する立場と、「不安定性・中央集権的」として警戒する立場の対立です。現状では、この論争に決着はついておらず、市場も需要状況次第でETHの供給がインフレとデフレの間で揺れ動いていることを認識しています。

まとめ:イーサリアムの仕組みを理解して投資に役立てよう

イーサリアムにはビットコインのような半減期が存在しませんが、その理由は両者のネットワーク設計思想が根本的に異なるためです。ビットコインは発行上限や半減期を設けることで、希少性を高めて価値の保存を追求しています。一方、イーサリアムはネットワークの実需や利用状況に応じて柔軟に供給量を調整する仕組みを採用し、特定のタイミングで強制的に供給を減少させるイベントを必要としていません。特にPoS移行とEIP-1559導入による手数料バーンによって、状況次第ではデフレ化する柔軟な経済モデルを構築しています。このように、イーサリアムの供給調整メカニズムを理解することは、今後のETHの投資判断をする上で極めて重要です。