ビットコイン(BTC)が史上最高値を更新し続ける中、BTCを大量保有する東証スタンダード上場企業「メタプラネット」(証券コード:3350)の株価が急騰しています。同社はその大胆な財務戦略から「日本版マイクロストラテジー」とも呼ばれ、投資家の間では「ビットコインETFの代替手段」としても注目の的です。しかし、2024年以降に株価がBTCに連動し100倍以上高騰したことで、「暴落リスク」を指摘する声も急速に広がっています。

本稿では、メタプラネット株とビットコイン市場の連動性やリスク構造、投資判断に欠かせない視点について、最新情報と専門家の分析をもとに解説します。

メタプラネットとは?

メタプラネット(証券コード3350)は、1999年に音楽CDの企画・販売会社として設立され、現在は東京・六本木に本社を構える上場企業です。設立後は、ホテル事業やメディア運営などにも事業を拡大し、2023年2月に現社名へと商号を変更しました。

現在の主軸は、ビットコインを長期的な財務資産として保有する「ビットコイン・トレジャリー戦略」で、国内企業の中でもいち早く暗号資産の財務活用に取り組む先進的な企業とされています。加えて、ホテル運営やメディア関連事業も引き続き展開しています。

資本金は5億7,500万円、グループ全体の従業員数は約30名。代表取締役社長CEOを務めるサイモン・ゲロヴィッチ氏は、米MicroStrategy(マイクロストラテジー)社を参考に、円安やインフレへのリスクヘッジとしてビットコインの保有割合を積極的に高めています。

インフレを契機に企業のビットコイン保有が注目される

企業のビットコイン保有量は、25年第1四半期に過去最高を記録しています。BeInCryptoは企業のビットコインの採用の流れについて、コインシェアーズのアナリストマックス・シャノン氏にインタビューを行いました。インタビューでは、同トレンドが年内に継続する可能性や企業のさらなる採用の見通しについて探りました。

企業は、貨幣インフレがバランスシートの購買力平価の低下の核心的な理由であることを理解している

シャノン氏によれば、貨幣インフレへの懸念が、メタプラネットが2025年の第1四半期に記録的な量のビットコインを蓄積する動機になったと指摘しています。

日本企業は、持続的な円の減価に直面しており、ビットコインはハードアセットのヘッジとして機能する。さらに、実質利回りがマイナスの市場では、BTCは優れた長期的なリスク調整後のリターンを提供する。利回りはないが、長期的な上昇とインフレ抵抗を提供する。インフレ率(支払われた価格または貨幣インフレのいずれか)が名目金利を上回る場合において

関連記事:企業のビットコイン保有量、25年第1四半期に過去最高

メタプラネットのビットコイン保有状況と財務への影響

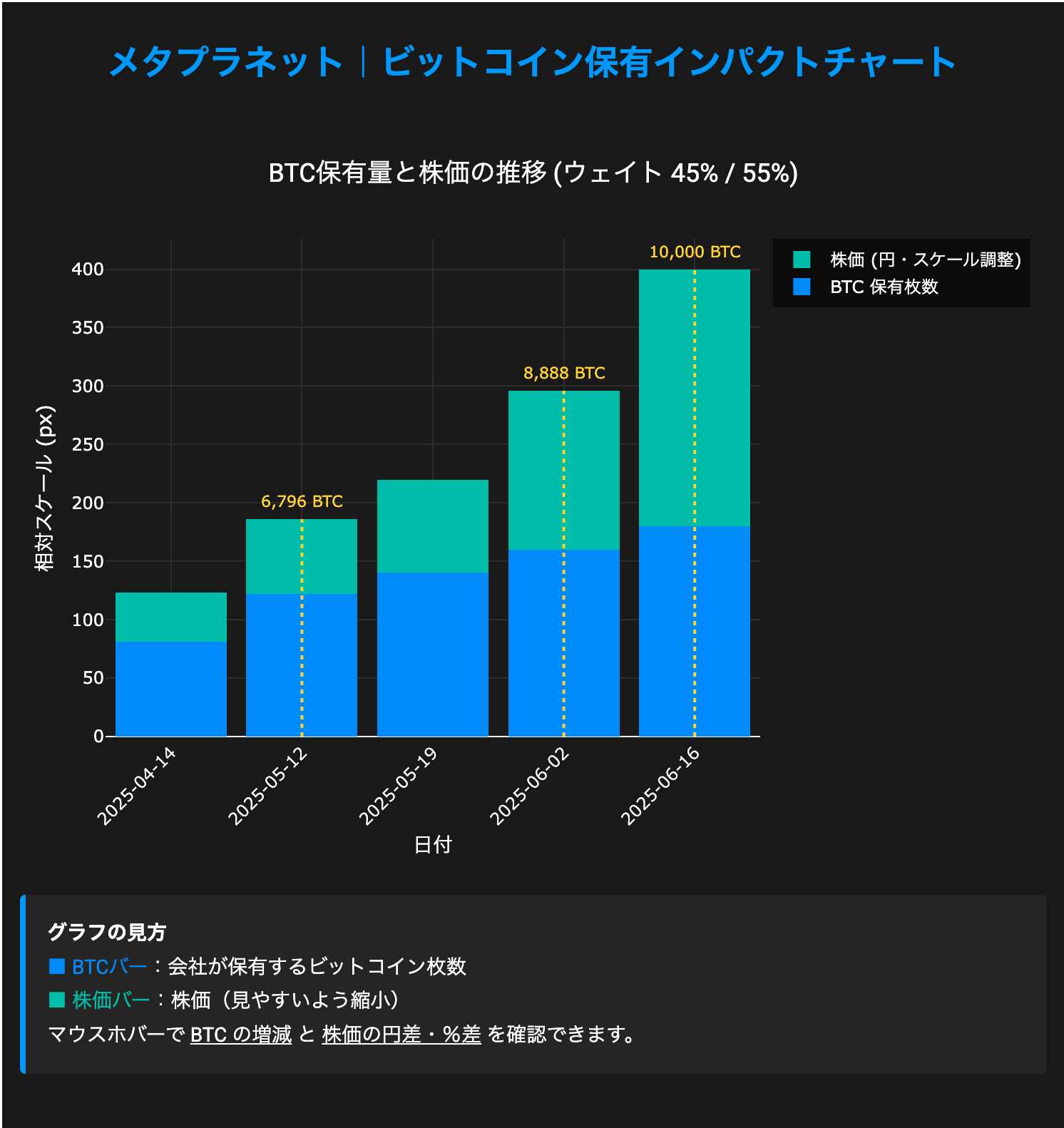

メタプラネットは2025年7月時点で、1万5,555枚のビットコインを保有しており、国内企業としては異例の規模です。以下に保有状況と財務影響を整理します。

| 項目 | 数値(2025年7月現在) |

|---|---|

| ビットコイン保有量 | 15,555 BTC |

| 取得総額(累計投資額) | 約2,258億円 |

| 平均取得単価 | 約1,451万円/BTC |

| 直近のBTC時価 | 約1,600万円/BTC |

| 含み損益 | 含み益:約284百万ドル(約420億円) |

現在のビットコイン価格は、同社の平均取得単価をやや上回る水準にあり、数百億円規模の含み益が財務を押し上げています。一方で、価格が1,451万円を下回ると即座に含み損に転じるリスクもあります。

実際、2025年第1四半期にはBTC下落で一時74億円の評価損が発生。その後の回復で135億円の含み益へと転換しました。こうした動きが、同社の財務に直結しているのが特徴です。

本業とBTC依存度のバランス

ホテルやメディア事業なども展開してはいますが、売上規模は限定的です。2025年1〜3月期の売上高は8.77億円(前年比+943.9%)、営業利益は5.93億円でした。ただしこれらの数字には、ビットコイン売却益やマイニング収益なども含まれていると考えられています。

ホテル事業は堅調ながら利益規模は小さく、企業価値の大半はビットコインによって支えられている状況です。つまり、メタプラネットはもはや従来型の事業会社というより、ビットコイン投資会社もしくは疑似ETF的な性格を持つ企業と言えるでしょう。

株価とビットコインの連動性

メタプラネット株は2024年以降、BTC価格と極めて高い連動性を示しています。特に以下のようなタイミングで連動が顕著でした。

- 2023年:BTCは緩やかに上昇するも、株価は低迷

- 2024年:4月の社名変更とBTC大量購入開始で株価が急騰

- 2025年前半:BTCが史上最高値を更新し、株価も一時ストップ高に。4月の調整局面ではBTCが20%下落したのに対し、株価は80%以上下落

- 2025年7月時点:株価は1,500〜2,000円で推移

このように、同社株は「レバレッジの効いたBTC連動型銘柄」と見なされ、日本版ビットコインETFとして個人・機関投資家から注目されています。

相関性とボラティリティの実態

市場分析では、メタプラネット株とBTC価格の相関係数は0.9前後とも言われており、きわめて強い連動が示されています。さらに株価はBTC以上に変動幅が大きく、レバレッジをかけたような値動きが特徴です。

この構造は、同社がBTC購入に際して負債や新株発行を活用していることや、将来的な保有量増加への期待から株価にプレミアムが乗っていることが要因です。

実例として、米MicroStrategyの株価ボラティリティは30日間で113%、BTCは55%と、株価の方が2倍以上の変動幅となっています。メタプラネットもこれと同様に、高ベータ銘柄としての性格を持ちます。

どの水準が危険ラインか?

以下の表は、2025年6月時点のメタプラネット株とBTC価格の関係を示したものです。どの水準でリスクが顕在化するのかがひと目でわかります。

| 企業名 | 平均取得単価 | BTC現価(2025年6月中旬) | 含み損益の状態 | リスク顕在化ライン |

|---|---|---|---|---|

| メタプラネット | 約1,376万円/BTC | 約1,540万円/BTC | 含み益維持中 | BTCが1,376万円を下回ると損失発生 |

このように、BTC価格が平均取得単価を下回る水準が財務的な「転落ライン」となっており、投資家にとっては1BTC=1,376万円前後が要注意ラインとなります。

関連記事:メタプラネット株価とビットコイン価格の相関性とは?

株価を押し上げる市場の期待とプレミアム構造

メタプラネット株は、単なる保有ビットコインの時価連動だけでは説明できないほど急騰しています。その背景には、将来への期待(プレミアム)が織り込まれていると考えられます。

たとえば2025年7月時点、同社の時価総額は約9,395億円。これに対し、保有するBTC(1,600万円 × 15,555枚)の評価額は約2,500億円程度にとどまります。時価総額は純資産価値の約4倍に達しており、「BTCをさらに買い増すのでは」という市場の思惑が株価に反映されているのです。

株価プレミアムを支える4つの要素

- 将来のBTC大量保有への期待

- 市場は、メタプラネットが今後も積極的にBTCを買い増し、最終的に数十万BTCを保有するという可能性を見込んでいます。たとえば「2027年までに21万BTC保有」という目標は、株価にプレミアムを与える主要な材料です。

- 現物ETFが存在しない日本市場での希少性

- 日本では現物型ビットコインETFが承認されていないため、メタプラネット株が規制順守かつ間接的なBTC投資手段として注目されています。直接BTCを保有できない機関投資家や一般投資家にとって、同社株は貴重なエクスポージャーとなっています。

- レバレッジによるBTC感応度の高さ

- 同社は社債発行や増資を通じてBTCを購入しており、これにより株価がビットコイン価格以上に反応しやすい「コールオプション的構造」を持っています。この仕組みが、株価の上昇余地とボラティリティを高める要因となっています。

- 投機的売買の循環

- 株価の急騰そのものが、デイトレーダーや短期投資家による投機的な資金流入を招き、さらなる株価上昇を生む循環が形成されています。

プレミアムの裏にあるリスク

こうしたプレミアム構造は、投資家の期待によって成り立っています。そのため、期待が崩れればプレミアムが剥落し、株価が急落するリスクも孕んでいます。

メタプラネット株に潜む暴落リスクと4つの主要要因

メタプラネット株は、ビットコイン価格と高い連動性を持ちつつ、将来への期待値(プレミアム)を大きく織り込んだ状態にあります。その一方で、暴落につながりかねない複数のリスクが存在します。ここでは、特に重要な4つのリスクを整理し、暴落シナリオの現実性について考察します。

1. ビットコイン価格急落による直接的影響

最も明白なリスクは、ビットコイン自体の急落です。BTC価格が平均取得単価(約1,450万円)を大きく下回ると、メタプラネットは即座に含み損を抱え、帳簿上の評価損が財務悪化へと直結します。

過去には2017〜18年で80%以上、2022年には70%以上の下落があり、BTCが半値以下になる暴落は珍しくありません。2025年4月には米規制リスクと利確売りでBTCが調整した際、メタプラネット株はピーク比で80%以上暴落しました。

特に同社株はBTC価格以上の変動幅を持つ「高ベータ銘柄」であり、下落局面では株価の方が強く売られる傾向にあります。暴落が続けば新株予約権の行使や社債の再調達が困難になり、資金繰り悪化 → BTC売却 → 更なる下落という負の連鎖に陥る可能性もあります。

2. 財務戦略に内在する「デススパイラル」リスク

メタプラネットはBTC購入資金を確保するため、MSワラント(行使価格修正条項付き新株予約権)やゼロクーポン社債を用いた高度な資金調達スキームを展開しています。

この仕組みは、海外ファンド(例:EVO FUND)を通じて転換社債を発行→ワラントを行使→得た資金で社債を償還する、という流れです。2024年にはこのモデルにより株価が約3.5倍に上昇するなど成果も出ましたが、市場が逆風に転じた場合には極めて脆弱です。

特に2025年6月に発表された7,673億円規模の追加資金調達計画は、その規模の大きさから市場を驚かせました。発行される新株予約権は5億5,500万株(日本史上最大級)で、2027年までに21万BTC保有を目指す戦略です。

しかし、BTC相場が低迷し続ければ予約権が行使されず、資金流入が止まる可能性があります。その場合、償還資金不足 → BTC売却 → 市場下落 → さらなる資金難という、いわゆる「デススパイラル」が現実化するおそれがあります。

この構造は、「上昇相場では強力」「下落相場では破壊的」という二面性を持っており、投資家は資金繰りや新株発行のタイミングに注視する必要があります。

3. 日本特有の会計・税制リスク

日本では暗号資産の含み益に対しても法人税が課税されるケースがあり、これが財務に大きな圧力を与える可能性があります。

たとえば、BTCが1枚あたり1,600万円まで上昇し、平均取得単価との差額に数百万円の含み益が出た場合、それだけで実現していない利益に対して30%前後の法人税負担が発生します。

米MicroStrategy社のように含み益への課税が発生しない国と異なり、日本ではこの制度上、利益を確定していなくても現金支出を伴う税金支払いが求められます。

メタプラネットが「BTCを長期保有する」としても、税金のために一部売却せざるを得なくなる状況が想定され、それが戦略や株価に悪影響を及ぼすリスクも否定できません。

4. その他の外部リスク(規制・流動性・投資家心理)

以下のような補足的リスクも、暴落を引き起こす可能性があります。

- 規制強化リスク:暗号資産事業や関連株に対する会計・暗号資産への税制緩和などがされれば、戦略自体が見直しを迫られる事態もあり得ます。

- 流動性リスク:個人投資家の売買比率が高いため、市場が一方向に傾いた際に買い手不在となる恐れがあります。

- 群集心理の急反転:SNSや掲示板での楽観が、一転して悲観に傾けばパニック売りを誘発します。経営陣の売却や増資失敗などがその引き金になる可能性もあります。

リスク管理の必要性

以上のように、メタプラネット株はビットコイン価格に極度に連動し、レバレッジをかけた財務戦略を採るハイリスク銘柄です。特に以下の観点から投資家は継続的に状況を監視する必要があります。

- BTC価格の変動と平均取得単価との乖離

- 資金調達・債務返済スケジュール

- 日本の税制・会計制度の動向

- 市場心理の変化や当局の規制動向

これらに対する理解と警戒が不十分なまま保有を続ければ、最悪の場合、株価が50~80%下落する可能性も否定できません。

次章では、こうしたリスクとどう向き合うべきか、投資家が取るべき戦略と今後の展望について考察します。

今後の展望と投資家が注視すべきポイント

メタプラネット株は、ビットコイン市場と強く連動する構造を持っており、今後の企業価値や株価の行方はBTC相場の動向に大きく左右されます。2025年以降も価格上昇が期待される一方、短期的な調整や高いボラティリティが続く可能性もあり、投資家には多面的なリスク認識が求められます。

中長期戦略:BTC蓄積からデジタル金融事業へ

メタプラネットのサイモン・ゲロヴィッチ代表取締役社長は、「4〜6年かけて他社が追いつけないほどのBTCを蓄積した後、M&Aを通じてデジタル金融事業に参入する」との長期ビジョンを明かしています。

将来的には、BTCを銀行に預けて証券化し、売却せずに資金調達できる仕組みが実現すると想定。BTCを担保にして、日本のデジタルバンクなどを買収し、より優れたサービスを展開したいと述べています。

なお、このM&A戦略はまだ初期段階にあるものの、2027年までに21万BTC保有を目指すという目標が公表されており、新株予約権や社債による資金調達を背景に事業展開が進められています。

ビットコイン市場のトレンドと下値リスク

メタプラネット株は、BTC価格に対して極めて高い感応度を持ちます。特に、同社の平均取得単価(約1,376万〜1,450万円/BTC)を下回ると、含み損リスクが顕在化し、株価にも強い下押し圧力がかかります。

投資家はBTCの価格推移だけでなく、米国におけるETF承認の進展、金利政策、為替、主要国の規制強化などマクロ環境の変化にも敏感になる必要があります。

決算と適時開示のチェック

メタプラネットは四半期ごとに決算を開示しており、次回は2025年8月13日を予定しています。注目すべき開示項目は以下の通りです。

- 保有BTCの評価額と含み損益の推移

- 新株予約権の行使状況と増資の進捗

- 発行済株式数の増加と、それに伴う希薄化リスク

- 1株あたりのBTC保有量(Fully diluted basis)

特に、新株予約権の行使が進むと1株あたりのBTC保有量は低下し、株主の経済的価値が薄まるため、希薄化の程度に注意が必要です。

資金調達の妥当性とレバレッジ構造

同社はEVO FUNDとの契約のもと、ゼロクーポン社債とMSワラントを組み合わせた独自の資金調達手法を採用しています。この仕組みは流動性を高めつつ希薄化リスクを抑える設計ですが、株価が一定水準を下回ると予約権の行使が困難になり、資金調達が滞る可能性があります。

2025年6月には7,673億円規模の追加調達計画を発表。調達資金の大部分はBTC購入に充てられる計画ですが、将来的に資金繰りが悪化すればBTC売却に踏み切るリスクも存在します。こうした“デススパイラル的”構造は、下落局面で加速度的に悪影響を及ぼす懸念があります。

経営陣と大口株主の動向

ゲロヴィッチCEOは「BTCは売らない」「長期保有を前提とする」と強調していますが、方針が転換された場合は市場心理に大きく影響します。また、5%ルール報告などを通じて、大株主や提携ファンドの動向にも注意を払うべきです。

他社との比較分析

米MicroStrategy(MSTR)は、BTC連動型株としての代表例であり、2022年にはBTCとともに約80%下落、その後の回復局面ではBTC以上に反発しています。このように下落耐性と財務持久力の有無が、BTC連動企業の中長期的価値を分ける鍵となります。

セムラー・サイエンティフィックやエルサルバドル政府などの動向も、BTC戦略の成熟度や市場の評価姿勢を確認するうえで有益な比較対象です。

株価の構造と市場参加者の動向

メタプラネットの株価には、保有BTCの時価を大きく超えるプレミアムが乗っており、個人投資家による信用買いが急増しています。2025年7月時点で信用買い残高は1,900万株超、信用倍率は約53倍と、極めて高水準です。制度信用での空売りができないことも踏み上げ相場を招きやすく、短期投資家の投機的売買がボラティリティを増幅させる構図が見られます。ETF代替としての需要も強く、税制上の優位性(株式は20%、BTCは最大55%課税)も相まって、個人資金の流入が続いています。

ただし、株価がBTC価格上昇を前提として構成されていることを踏まえると、BTC下落時には信用買い残の巻き戻しが株価下落をさらに加速させるリスクがあります。

投資家がとるべきスタンスと管理策

メタプラネット株は、BTC上昇局面においては大きなリターンを狙える一方、下落時には極端な価格変動と財務リスクに直面する可能性があります。以下のような対策が求められます。

- 投資額は余裕資金の範囲にとどめる

- 明確な損切りルールを設定する(BTC価格や株価の水準を基準に)

- 他資産への分散投資を徹底し、集中リスクを避ける

- 決算資料、開示、金融庁対応、規制動向を日常的にチェックする

メタプラネット株は、日本における事実上のBTCレバレッジ投資手段とされ、市場では代替ETFとしての性格を強めています。今後の投資判断においては、ビットコイン相場だけでなく、企業の資金調達力・経営の一貫性・外部環境の変化までを含めた多角的な視点が求められます。

まとめ:メタプラネット株価の暴落の可能性は十分にある

ビットコインが破竹の勢いで史上最高値を更新する中、メタプラネット株も連動して急騰しています。しかし同社株はBTC価格に対して極めて感応度が高く、プレミアムが過熱気味になっていることから、市場の潮目が変われば暴落するリスクは決して他人事ではありません。投資家としては、BTC価格だけでなく、資金調達の妥当性、税制リスク、経営陣の動向まで幅広く目を光らせながら、冷静にリスク管理を徹底する必要があります。