主要な公開マイニング企業が、2021年以来最大の資本調達として、転換社債を通じて数十億ドルを積極的に調達している。

これはAI拡大への転換点となる可能性があるが、利益が加速しない場合、株式の希薄化や債務圧力のリスクも伴う。

大規模債務発行の新たな波

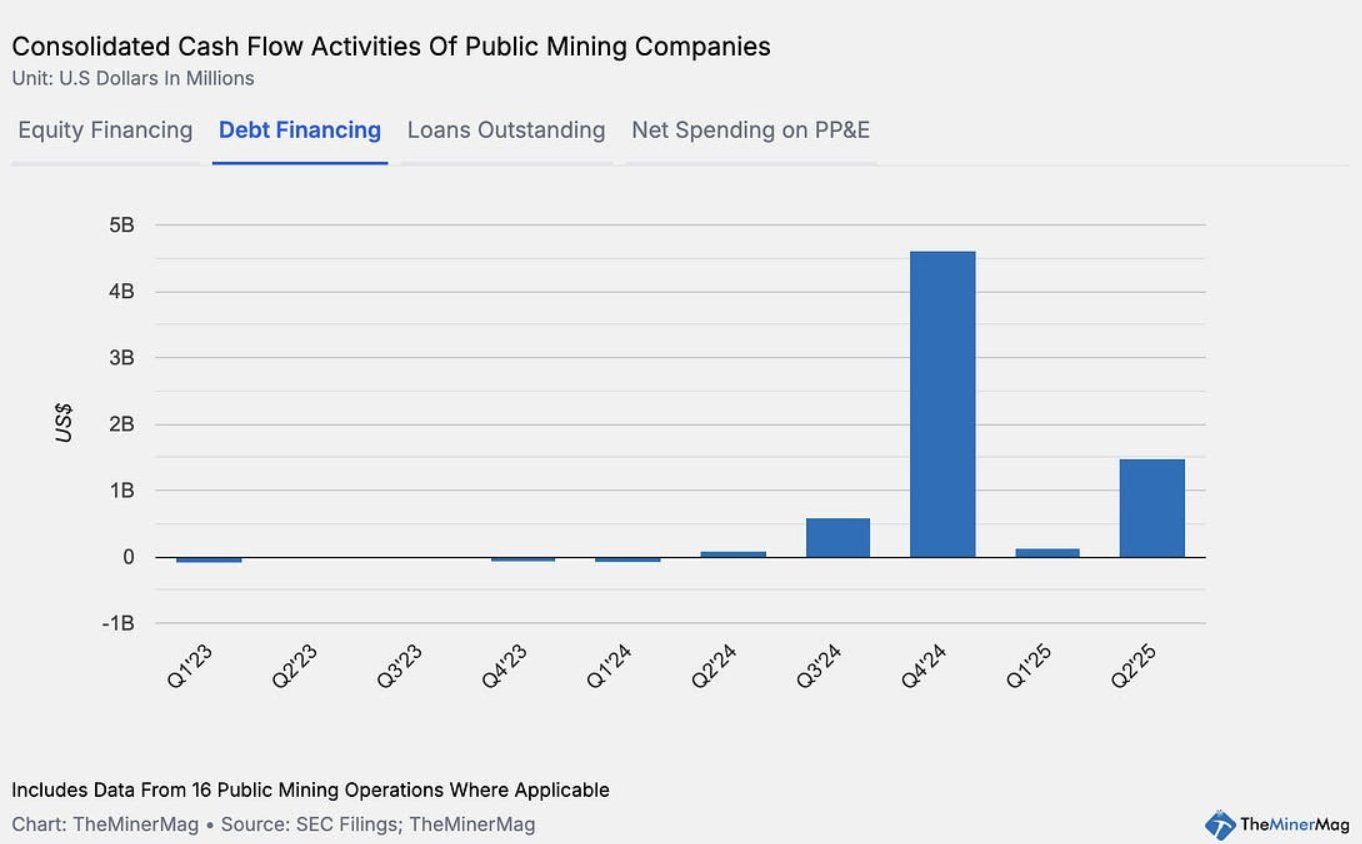

2025年は、ビットコインマイナーが資本を調達する方法に明確な変化をもたらす年である。ビットファームズは最近、2031年満期の転換社債を5億ドルで発行することを発表した。テラウルフはデータセンターの運営を拡大するために32億ドルのシニア担保付き債券の発行を提案した。

TheMinerMagによると、15の公開マイニング企業による転換社債と債務証券の発行総額は、2024年第4四半期に46億ドルの記録を達成した。この数字は2025年初頭に2億ドルを下回ったが、第2四半期には再び15億ドルに急増した。

この資本戦略は、マイクロストラテジーが近年成功させたものを反映している。しかし、今日の債務モデルは、2021年のマイニング業界のサイクルとは根本的に異なる。当時は、ASICマイニングリグがしばしばローンの担保として使用されていた。

公開マイニング企業は、より柔軟な資金調達手段として転換社債にますます依存している。この戦略は、機器の差し押さえから株式の希薄化の可能性へと財務リスクを移行させる。

これにより、企業は運営と拡大の余地を得るが、株主価値を弱めないためには、より強力な業績と収益の成長が求められる。

機会とリスク

マイナーがHPC/AIインフラの構築、クラウドコンピューティングサービスの提供、ハッシュパワーのリースなどの新しいビジネスモデルに転換する場合、これらの資本流入は強力な成長のレバレッジとなる可能性がある。

データサービスへの多様化は、純粋なビットコインマイニングよりも長期的な安定性を約束する。

例えば、ビットファームズは、パンサークリークプロジェクトでのHPCインフラを資金調達するために、マッコーリーから3億ドルのローンを確保した。AI/HPCの収益が持続可能であることが証明されれば、この資金調達モデルは2021年に使用されたASIC担保構造よりもはるかに強靭である可能性がある。

企業が債務発行を発表すると、マイニング株は拡大と成長の物語が強調され、株価が上昇するという市場の好意的な反応が見られる。しかし、期待が満たされない場合にはリスクがある。

セクターが資金調達と拡大コストを相殺する追加収入を生み出せない場合、株式投資家は、以前のサイクルでの機器の差し押さえではなく、重い希薄化を通じてその負担を負うことになる。

これは、ビットコインのマイニング難易度が過去最高値に達し、マイナーの利益率を圧迫している時期に起こっている。一方で、主要企業のマイニングパフォーマンスはここ数ヶ月で下降傾向にある。

要するに、マイニング業界は再び金融工学の限界を試しており、エネルギー集約型のマイニングからデータ駆動のコンピューティングパワーへの変革を目指して、革新とリスクの間でバランスを取っている。