SBI新生銀行は17日、企業・個人向けに円建てトークン化預金「DCJPY」の導入検討を発表した。さらに、外貨預金でもトークン化ソリューションの実現を計画する。分散型台帳技術(DLT)の採用により、多通貨決済・清算の効率化を図る方針である。従来の銀行サービスにデジタル資産技術を組み合わせ、新たな金融インフラの構築を目指している。

トークン化された預金の統合に向けた戦略的パートナーシップ

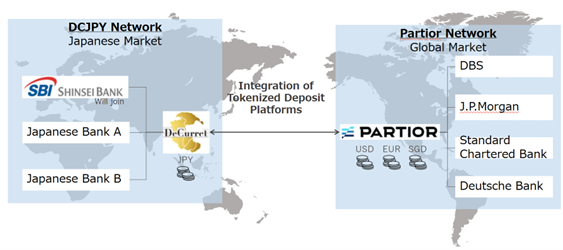

この取り組みは、国内フィンテック企業のデカレットDCPおよびシンガポールのPartiorとの協力の一環である。3社は協力の枠組みを定めるための覚書を締結した。

SBI新生銀行とデカレットDCPは、JPモルガン、スタンダードチャータード銀、ドイツ銀行、DBSなどのグローバル銀行がすでに採用しているPartiorのトークン化預金プラットフォームを利用する。このプラットフォームは、米ドル、ユーロ、シンガポールドルのトークン化預金をサポートしている。

この協力により、DCJPYを国内および国境を越えた支払いにテストする。パートナーは、円建ての預金がより広範な国境を越えたネットワークに接続し、リアルタイムの決済を可能にする方法を探る。プロジェクトはまず国内での実施に焦点を当て、外貨のトークン化預金は後の段階で検討される。

プラットフォームがリアルタイムの国際送金を実現

Partiorのプラットフォームは、DLTを使用して多通貨決済を可能にし、継続的な可用性と取引の透明性を提供する。円を追加することで、パートナーは日本の顧客に対する実用的なユースケースを評価し、国際的な適用可能性を検討することを意図している。

デカレットDCPは、DCJPYを国境を越えたネットワークに統合し、支払いを促進する作業を行う。企業は運用契約を最終化し、責任を明確にした上での開始を計画している。日本のメディアによると、SBI新生銀行は2026年度にDCJPYを発行する意向である。ゆうちょ銀行も2026年までにDCJPYを導入する計画であり、トークン化預金を採用する2番目の日本の銀行となる。

DCJPYとステーブルコインJPYCの主な違い

DCJPYとJPYCはどちらもデジタル円に裏付けられた資産であるが、構造と規制に違いがある。JPYCはパブリックブロックチェーン上で運用され、グローバルにアクセス可能で、第三者の担保に裏付けられている。対照的に、DCJPYは承認されたブロックチェーンを使用し、法定通貨の円に1:1で完全に裏付けられ、銀行が直接支持する。

両資産は日本の金融庁(FSA)の監督下で運用されるが、異なる規制の枠組みに従う。JPYCは資金移動業者として登録され、主に資金決済法と金融商品取引法に従う。DCJPYは銀行規制の下で運用され、より厳しいコンプライアンスと監視が課される。

トークン化された預金とステーブルコインへの世界的な動向

金融機関は効率と安全性を向上させるために、トークン化預金やステーブルコインをますます採用している。JPモルガンのJPMコインのようなトークン化預金は、銀行口座に1:1で保有される顧客資金を表す。これらのトークンは、承認されたブロックチェーン上で発行され、機関内および機関間でのリアルタイム決済を可能にする。

ステーブルコインは法定通貨にペッグされ、一定の価値を維持し、国境を越えた支払い、送金、デジタル経済取引をサポートする。規制の監視は依然として厳しく、当局はその採用を注意深く監視している。

ゴールドマン・サックスやBNYメロンを含む主要企業は、流動性を高め、取引コストを削減するためにトークン化資産を探求している。BNYメロンのLiquidityDirectプラットフォームは、ゴールドマン・サックスのGS DAPブロックチェーンと統合され、クライアントがトークン化されたマネーマーケットファンドを効率的に購読および償還できるようにしている。