暗号資産の機関投資をけん引してきた「トレジャリーモデル」に陰りが見え始めている。買い需要の急減、多くの企業がmNAV割れ(時価純資産価値を下回る株価)で取引、さらに資産売却リスクが迫る中で、この戦略がBTCやETHにとってシステミックリスクへ転じる可能性が示唆されている。

暗号資産トレジャリー、魔法を失ったか

アナリストCaprioleioによれば、ビットコイントレジャリー企業による購入ペースは大幅に減速している。購入自体は続いているものの、頻度や規模はピーク時から明らかに低下し、市場では「一時的な停滞か、それともモデル自体の限界か」との疑問が広がっている。

機関投資家は疲弊したのか、それとも次の好機を待っているだけなのか? —— Caprioleio

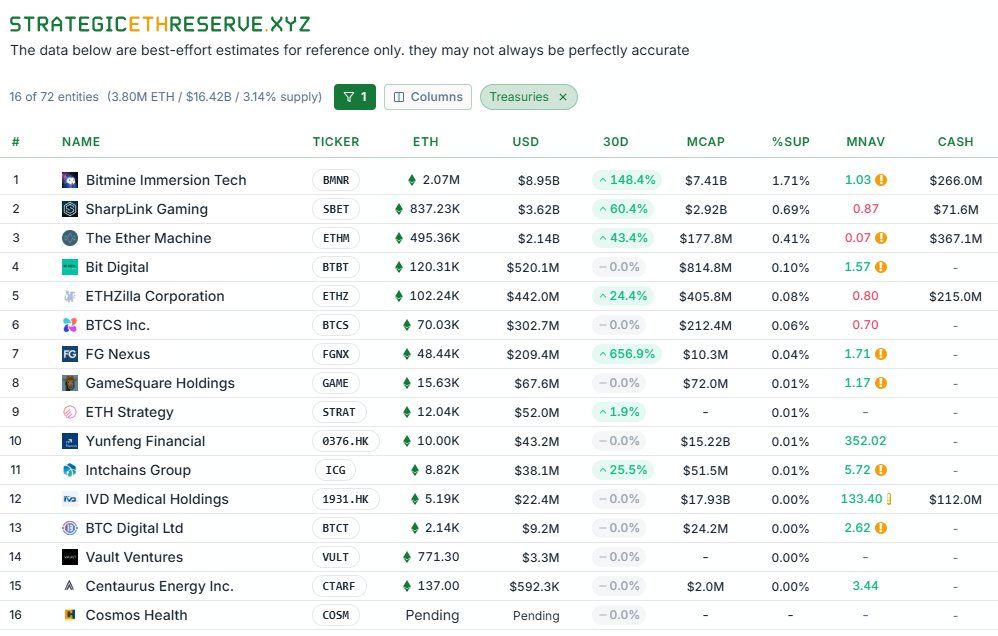

一部では「より良いエントリーポイントを待っている戦略的な停止」との見方もあるが、現実にはmNAV割れのリスクが深刻だ。TheDeFinvestorの分析によれば、いくつかのETHトレジャリー企業はすでに保有資産価値を下回る水準で取引されている。

mNAVが1を割り込めば、新たな株式や債券での資金調達は困難になる。結果として追加購入ができず、場合によっては保有資産の売却を余儀なくされる可能性がある。

特にBTCでは影響が顕著だ。ビットコイントレジャリー企業の株価は、BTCの値動き以上に大きなボラティリティを示し、下落時には株価が50〜80%急落するケースも確認された。株主の信頼低下と、さらなる売却圧力につながる心理的スパイラルのリスクが浮き彫りになっている。

史上最大の裁定取引か、ポンジスキームか

トレジャリー企業は資本を調達してBTC/ETHを買い、資産価値が資本コストを上回ることを期待する構造だ。上昇サイクルでは機能するが、資本調達が難化すれば脆さが露呈する。

あるアナリストは「史上最大の金融アービトラージ」と評価する一方、他の声は「価格上昇信仰に依存したポンジスキーム」と断じている。

この戦略を称賛する業界と構造自体がポンジスキームだと思う。このサイクルが終われば市場は深刻な打撃を受けるだろう —— Xユーザー

トレジャリーモデルはブル相場で新規投資家を呼び込み、市場需要を押し上げた。しかし今や、需要減退、mNAV低下、株価急変が淘汰の始まりを告げている。持続可能な財務モデル、透明性、リスク管理を備えた企業だけが生き残れるだろう。