低リスクのDeFiがイーサリアムコミュニティの論点の中心に浮上している。これをネットワークの主要ドライバーとみなし、グーグル検索がグーグルを支えるのと同様の役割を担い得るとの見方が広がっている。

一方で、専門家の間では過度な楽観に対する警戒感も強い。イーサリアムはステーブルコインや現実資産(RWA)との厳しい競争に直面しているためだ。

低リスクDeFi – イーサリアムの新たな成長エンジンか

BeInCryptoが報じたとおり、ヴィタリック・ブテリンは、AaveやMakerDAOのような低リスクDeFiプロトコルがイーサリアム(ETH)の主要な収益源になり得ると示唆した。モデルは、グーグルが検索から収益を得る構図になぞらえられる。

重要なのは、低リスクのDeFiが、イーサリアムで私たちが興奮している多くの実験的アプリケーションと非常にシナジーを持っている点だ。

—— ヴィタリック・ブテリン

同氏は、イーサリアムが貯蓄や支払いを支える安全な金融活動を必要としていると強調。とりわけサービスが届きにくいコミュニティに対し、エコシステムの文化的アイデンティティを保つ基盤になるとの見方だ。

この見解は議論を呼んでいる。デイビッド・ホフマンは、低リスクDeFiはイーサリアムに多大なブロックスペース需要を生まないと指摘する一方で、MakerDAO、Aave、Uniswapなど貸借プロトコルに大量のETHがロックされれば、ETHをエコシステム内で「商品通貨」に近づける効果があるとする。

開発者の一部は、低リスクDeFiは普遍的かつシンプルで、数十億人規模にスケールし得ると主張。スタニ・クレチョフは、Aaveが世界中の数十億人に利回りを配分する将来像を描き、DeFiを基盤的金融インフラに位置付ける構想を示した。

低リスクのDeFiはイーサリアムの働き手であり、簡潔で強力、そして普遍的に有用だ。いつかAaveは世界中の数十億人に利回りを配分するかもしれない。

—— スタニ・クレチョフ

低収益、評価額の正当化が難しい

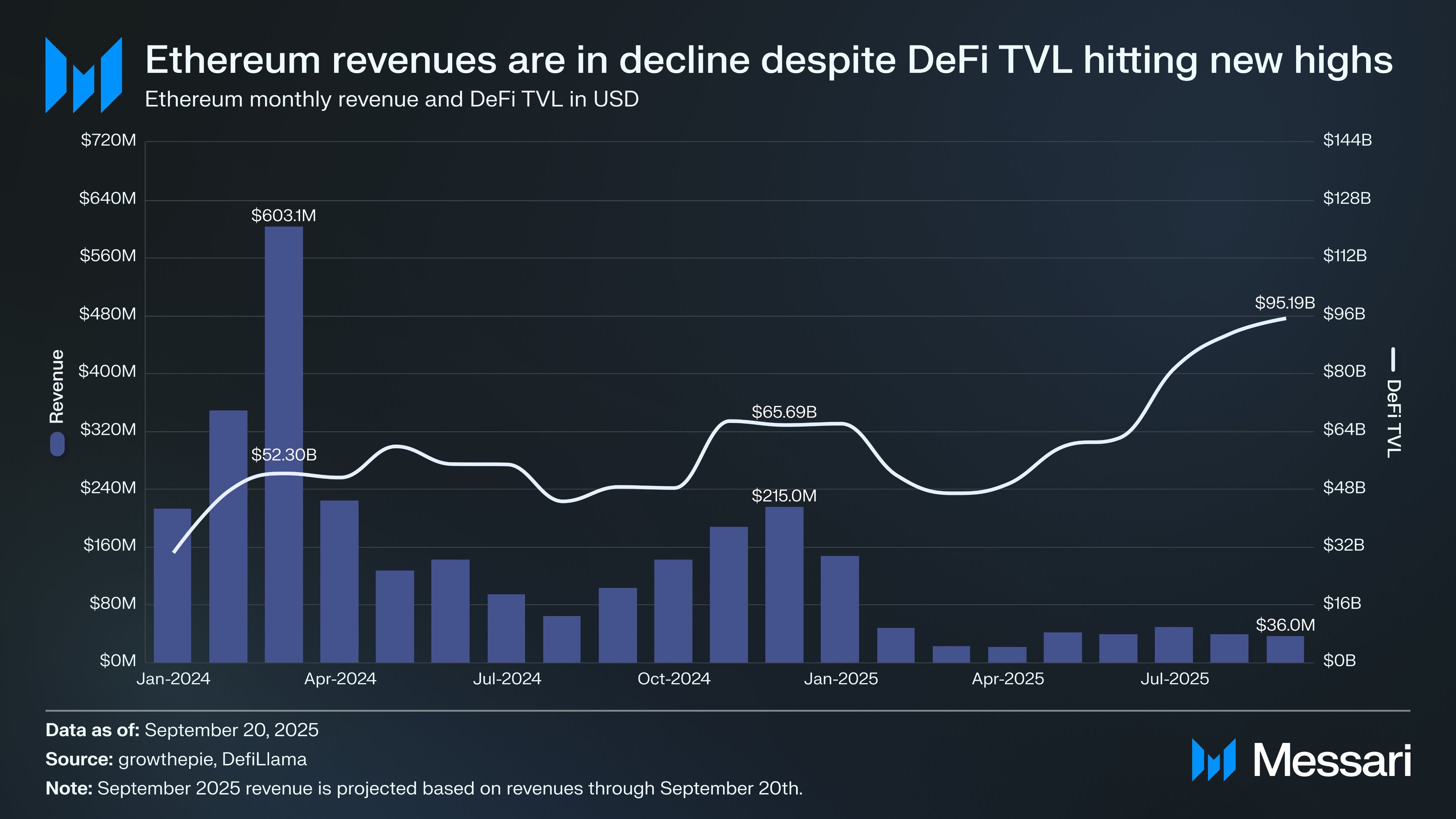

反対論も根強い。あるXユーザーは、低リスクDeFiだけでは現在約50兆円規模のイーサリアムの時価総額を正当化できないと主張。関連プロトコルの取引量は9月に約36億円にとどまり、ネットワークへ持続的キャッシュフローをもたらす規模ではないという。さらに、DeFiのTVL約9兆5,200億円、ステーブルコイン供給16兆1,300億円という指標があっても、バリデーターに十分魅力的な手数料水準を維持するほどのブロックスペース需要は生まれていないとする。

イーサリアムの「グーグル検索」としての低リスクDeFiは、ETHを主要通貨資産として優先する場合にのみ機能する。しかしステーブルコインが支配的で、多くがイーサリアムを「RWAチェーン」として推進する中、ETHは拡大する通貨資産の領域と競合せざるを得ない。

—— AJC

さらに、ヴィタリックが掲げる「低リスクDeFiでアンバンクト層にサービス提供」という枠組みは、目的を誤って伝える恐れがあるとの指摘もある。一部のコメンテーターは、貸借市場を完全オンチェーンに移すとユーザー体験が損なわれ、コンポーザビリティが低下すると警告。加えて、イーサリアムはStripeやCircleのような専用決済システム、あるいは高いMEVが低コストを補うソラナのような手数料最適化チェーンとの競争に苦戦するとの見方も出ている。

ステーブルコインと現実資産との競争

別の見方では、イーサリアムはステーブルコインやRWAと熾烈に競合しつつ、エコシステムのネイティブ通貨資産としての役割維持を図っていると指摘される。RWAは利回りでユーザーを引きつけ得るが、ETHの信頼性と流動性には及ばず、ETHは通貨資産としての優位を保つという主張だ。

とりわけ、USDCやRWAのような中央集権型資産の保管層としてイーサリアムが中立的チェーンである点を評価する声もある。一部アナリストは、USDCをイーサリアム経由でAaveに置く方が、企業系チェーンでの保管よりもCircleの恣意的介入を受けにくく、検閲耐性インフラとしての魅力を高めると強調する。

コアDeFiプロトコルの「国有化」に前向きな見解もあるが、多くの専門家は、イーサリアムが低リスク・低コスト・高スケールのDeFiを提供するには尚早とみる。目指すべき終着点は、単なるオンチェーン貸借を超える広がりを持つという問題意識だ。

本当のエンドゲームは埋め込み型サービスであり(ヴィタリックの主張を一歩進めた概念)、貸付に限定すべきではない。

—— EffortCapital