サークルの新規株式公開(IPO)申請が、業界専門家の間で懸念を引き起こしている。彼らは、同社の財務状況、流通コスト、評価額について警鐘を鳴らしている。

この動きは主流の金融統合に向けた重要な一歩であるが、専門家の懐疑的な見方は、同社の長期的な見通しに疑問を投げかけている。

アナリスト、サークルIPOに警告

BeInCryptoは1日、サークルがIPOを申請したと報じた。同社はニューヨーク証券取引所(NYSE)で「CRCL」のティッカーシンボルでクラスA普通株式を上場する予定だ。

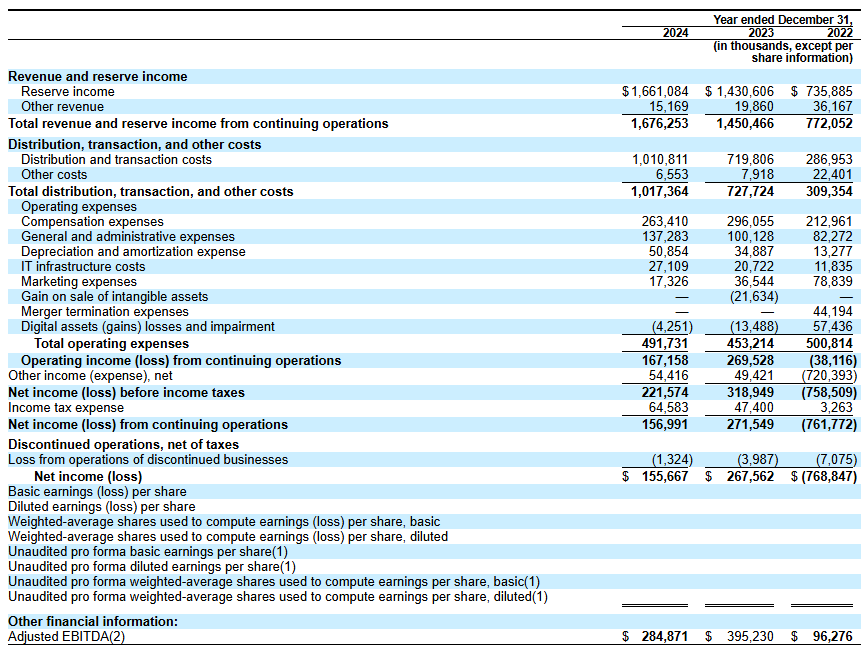

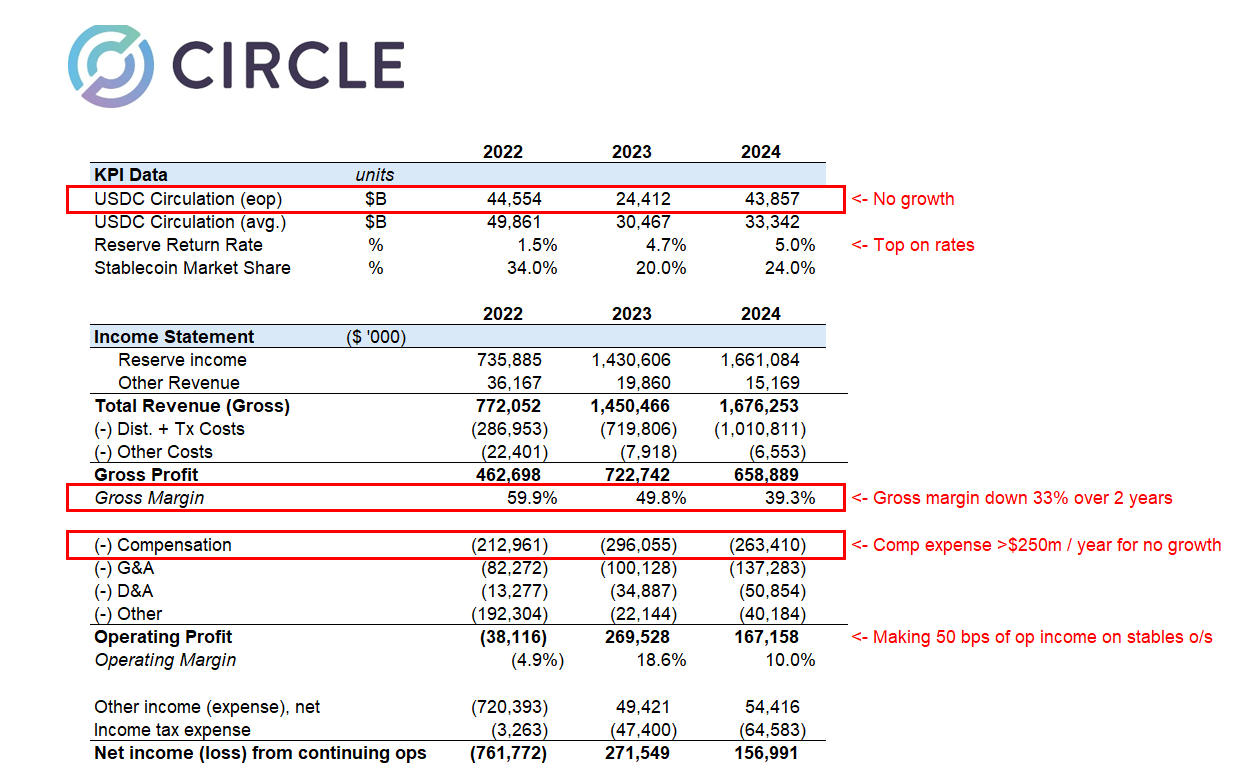

サークルのIPO申請は、2024年の収益が16.7億ドルであることを明らかにしている。これは過去数年からの顕著な増加である。しかし、同社の財務を詳しく調べるといくつかの課題が浮かび上がっている。

ヴァンエックのデジタル資産リサーチ責任者であるマシュー・シーゲルは、収益が前年比で16%増加したと指摘した。しかし同時に、同社はEBITDAが前年比で29%減少したと報告しており、運営上の収益性が低下していることを示している。さらに、純利益は42%減少し、全体的な収益性の大幅な低下を反映している。

シーゲルは、これらの財務指標の低下に寄与する4つの要因を指摘した。同氏は、同社の急速な拡大と新しいサービスの統合が純利益に悪影響を与えたと説明した。

さらに、サークル・イールドのようなサービスの中止が他の収益源を減少させた。これにより、収益性の低下がさらに悪化した。

「リストラ、法的和解、買収関連の費用も、全体的な収益の成長にもかかわらず、EBITDAと純利益の低下に寄与した」とシーゲルは付け加えた。

重要なのは、同氏がサークルの流通および取引コストの増加に注目したことだ。シーゲルは、コインベースやバイナンスのようなパートナーに支払う手数料の増加がコストを押し上げたと明らかにした。

X(旧Twitter)上のFarside Investorsによる関連投稿がこれらの費用についてさらに詳しく説明している。

「2024年には、同社は「流通および取引コスト」に10億ドル以上を費やしており、収益の割合としてはテザーよりもはるかに高い可能性がある」と投稿に記されている。

これは、サークルが競争の激しいステーブルコインセクターで市場シェアを維持するために過剰支出している可能性があるという憶測を呼んでいる。同社の過去の業績も懐疑的な見方を助長している。

Farside Investorsは、2022年にサークルが驚異的な7億2000万ドルの損失を記録したと付け加えた。特にその年は、FTXやスリーアローズキャピタル(3AC)の高名な崩壊を含む暗号資産業界の大きな混乱が特徴的だった。

これは、サークルが市場のショックに対して脆弱である可能性を示唆している。したがって、特に本質的に不安定な暗号資産市場における同社のリスク管理能力に疑問を投げかけている。

「USDCの総発行と償還の数は、我々が考えていたよりもはるかに多い。年間の総発行は、未払い残高の何倍も高い」とFarside Investorsは述べた。

さらに、アナリストのオマールはサークルの50億ドルの評価額に疑問を呈した。

「サークルのIPO申請には何も魅力がなく、50億ドルでの価格設定がどうなるのか全く分からない」と彼は疑問を呈した。

彼は、同社の粗利益率が高い流通コストによって大きく影響を受けていることを含むいくつかの懸念に注目した。アナリストはまた、米国市場の規制緩和がサークルの地位を揺るがすと指摘した。

さらに、オマールはサークルが年間2億5000万ドル以上を報酬に、さらに1億4000万ドルを一般管理費に費やしていることを強調し、その財務効率に疑問を投げかけた。また、サークルの主要な収入源である金利が低下する可能性が高く、追加の課題を提示していると指摘した。

「成長が構造的に困難な中で、ミニ独占を失い、いくつかの逆風に直面しているビジネスにとって、32倍の’24年の利益は高価だ」とオマールは述べた。

最終的に、アナリストはIPO申請が深刻な市場の困難に直面する前に流動性を確保するための必死の試みであると結論付けた。

一方、ヴァンエックのジェネラルパートナーであるワイアット・ロナーガンは、サークルのIPOに関する予測を共有し、4つの潜在的なシナリオを概説した。基本ケースでは、サークルがステーブルコインの物語を活用し、成長を促進するための重要なパートナーシップを確保すると予測した。

弱気のケースでは、ロナーガン氏は市場の悪条件がコインベースの買収につながる可能性があると推測した。

“サークルがIPOを行い、市場がさらに悪化し、サークルの株価もそれに伴って下落する。ビジネスの基本が悪いと指摘される。コインベースがIPO価格よりも安く買い取る。USDCはついに彼らのものとなる。コインベースはIPO価格に近い価格でサークルを買収し、彼らは公開されることはない”とロナーガン氏は主張した。

最後に、同氏はリップルがサークルの評価額を150億から200億ドルに引き上げ、会社を買収する可能性のあるシナリオを示した。