歴史的に、市場が不安定になると投資家は安全資産として真っ先に金(ゴールド)を選んできました。しかし近年、ビットコイン(BTC)が現代的な代替資産として着実に存在感を増しています。2025年現在、ビットコインと金の比較は単なる理論上のものではなく、まさに目の前で繰り広げられている現実です。

本稿では、ビットコインと金について技術的特性、価格動向、マクロ経済要因、そして長期的な投資見通しという観点で比較します。

KEY TAKEAWAYS(主なポイント)

➤ ビットコインはマクロ経済のセンチメント、市場の流動性、そして供給が限られていることにより値動きが激しく、大きな上昇余地を持つデジタル資産です。

➤ 金(ゴールド)は物理的な資産であり、ボラティリティ(価格変動)が低く、インフレ時や地政学的リスクが高まった時に安全資産として信頼されています。

➤ 歴史的に見ると、ビットコインは伝統的なリスク資産に似た動きを示しており、株式市場の下落やマクロ経済ショック時には大きく下落する傾向があります。

➤ ただし最近では、ビットコインが株式市場の動きと切り離される兆しも現れてきましたが、今後も継続的に確認されないと確かなものとは言えません。

ビットコイン vs ゴールド:簡単比較

ビットコインとゴールドの主な特徴を簡単に比較してみましょう。

| 特徴 | ビットコイン | ゴールド |

|---|---|---|

| 資産タイプ・価値の裏付け | デジタル・無形資産。ネットワークの信頼と2100万枚の供給上限で価値が決まる。 | 有形の物理的資産。希少性、耐久性、世界的な信用が裏付け。 |

| 流動性・取引性 | 暗号資産取引所で24時間365日取引可能。流動性は高いが市場は分散的。世界中への送金が容易。 | ETF、先物、現物市場で高流動性。物理的な金の流動性はやや劣る。 |

| ボラティリティ(変動性) | 非常に高い。センチメント、マクロ経済、規制関連ニュースで急激な価格変動。 | 低〜中程度。危機時に緩やかに上昇する傾向。総じて安定。 |

| 歴史的ROI(投資収益率) | 誕生以来指数関数的に成長。2024年だけで135%上昇。ただし過去には大きな下落も。 | 長期的に安定したリターン。1971年以降5,700%上昇。インフレや危機の時期に強い。 |

| メリット | 大きな上昇余地。供給が限定的。持ち運びが簡単。非中央集権的。機関投資家の支持増加。 | 安全資産として定評。長期的な信頼感。インフレヘッジ。デフォルトリスクなし。分散投資効果。 |

| デメリット | 非常に値動きが荒い。利回りなし。規制リスク。発展途上。ハッキングやキー紛失のリスク。 | 配当なし。景気が安定時にパフォーマンスが劣る。保管・保険の費用がかかる。 |

| インフレとの相関性 | 混合的。理論上のヘッジだが短期的にはリスク資産と同じ動き。 | 一般的にポジティブ。インフレ高進時や実質金利低下時に強い。 |

ビットコイン vs ゴールド:ファンダメンタルと技術的な違い

ビットコインとゴールドはどちらも購買力を保存する資産ですが、そのメカニズムは全く異なります。一方はデジタル資産、もう一方は物理的資産です。

ポートフォリオにどちらを組み込むべきか判断するには、それぞれがファンダメンタル・技術的にどのように機能しているかを理解する必要があります。

ビットコイン:デジタル価値保存手段

ビットコインは分散型のデジタル通貨であり、ブロックチェーン上で動作しています。物理的な資産や政府による裏付けはなく、投資家の信頼、ネットワークの普及、そして2100万枚という数学的な供給上限がその価値の源泉です。

また、ビットコインは仲介者を必要とせず、自分自身で保管し自由に送受信できるデジタルネイティブ資産です。

「ビットコインはデジタルネイティブ資産です。金や現金は第三者機関を頼らない限りオンライン取引ができません(頼る場合、自主管理性や検閲耐性を失います)。ビットコインはオンラインで国境を越えて取引可能な、デジタルマネーに近い無記名資産なのです。」

— リン・アルデン,『なぜ金とビットコインが人気なのか』

供給量が人工的に制限されている

ビットコインはコードにより供給量が厳密に管理されており、4年に一度の「半減期(ハルビング)」という仕組みで新規発行量が徐々に減ります。2024年の半減期以降は、年間の供給増加率が金よりも低くなります。

従来の資産とは異なり、ビットコインには配当や利息のようなキャッシュフローがありません。投資収益は完全に価格の上昇によってもたらされます。

また、ビットコインは非常に値動きが荒く、安定的な価値保存資産というより、ハイリスクのテクノロジー資産のように動くことがしばしばあります。

過去のパフォーマンスと取引の傾向

例えば、2021年11月から2022年11月の間、ビットコイン価格は約65,000ドルから16,000ドルまで約75%も急落しました。当時のインフレ高進を背景にした「インフレヘッジ」としての期待とは正反対の動きでした。

しかし、その後2023年11月までに112%以上反発し、市場全体が回復した結果34,000ドル前後まで上昇しています。

ビットコインの流動性は主要取引所で十分に確保されており、24時間世界中で取引されていますが、市場は複数のプラットフォームに分散しています。

主に個人投資家が取引の中心ですが、近年は機関投資家も参入しており、市場心理が大きく動くと激しい価格変動が起こります。長期的にはビットコインの投資収益率は他の資産を圧倒しています(2013年以来、数十万パーセントの上昇)。しかし50%以上の大幅な下落も珍しくありません。

➤ ビットコインの裏付けとなる収益や物理資産は一切存在しません。その価格は完全に需給や投機的な心理に依存しています。

ゴールド:有形の貴金属資産

ゴールド(金)は数千年にわたり通貨や装飾品として利用されてきた物理的な商品です。希少性、腐食しない性質、中央銀行をはじめとした機関投資家が保有していることなどがその価値の裏付けとなっています。

金の価値の裏付けとなる要素は次の通りです:

- 希少性(年間の採掘量の増加率は数%台にとどまる)

- 耐久性があり、世界中で広く認められている

- 中央銀行が準備資産として保有し、近年は米ドルへの依存度を下げるために大規模な金の買い増しを行っている

➤ ビットコインと異なり、金には実用的な用途(宝飾品、電子機器など)がありますが、その価格は主に投資需要や富の保存需要によって決定されており、工業的な消費は二次的です。

イールド(利回り)、流動性、取引方法

金自体は何も生み出さず、今日の1オンスは何年後でも同じ1オンスのままです。そのため、収益性や流動性は完全に価格の変動に依存します。

金は通常、市場が開いている時間にETFや先物などの金融商品を通じて取引されており、簡単に売買が可能です。

金の価格変動は低〜中程度で、ビットコインに比べれば遥かに安定しています。リスク資産とは逆相関することが多く、経済危機や不確実性が高まった際に価格が上昇しやすい特徴があります。

その一方で、景気が安定的に成長している期間には価格が伸び悩む傾向もあります。

➤ 長期的に見れば金のリターンはプラスですが、比較的緩やかで、数十年単位で見た場合インフレ率とほぼ同程度の成長です。金市場の流動性は非常に高いものの、大量の現物を即座に現金化する場合は保管費用や保険などのコストも考慮する必要があります。

金を安全に保管するには保管庫や金庫が必要となり、その管理コストも考える必要があります。こうした問題を避けるため、ETFやその他の金融商品を通じて投資するケースが一般的です。

ビットコイン vs ゴールド:価格トレンドとマクロ経済の影響

2024年から2025年前半にかけて、ビットコインとゴールドはいずれも大きく価格が動きました。この上昇を牽引したのは、市場の流動性、地政学リスク、インフレへの懸念です。

両資産の動きは、マクロ経済のストレス下でどのようなパフォーマンスを示すかを確認する実際のテストとも言えます。

ビットコイン:激しい値動きながらも回復力を発揮

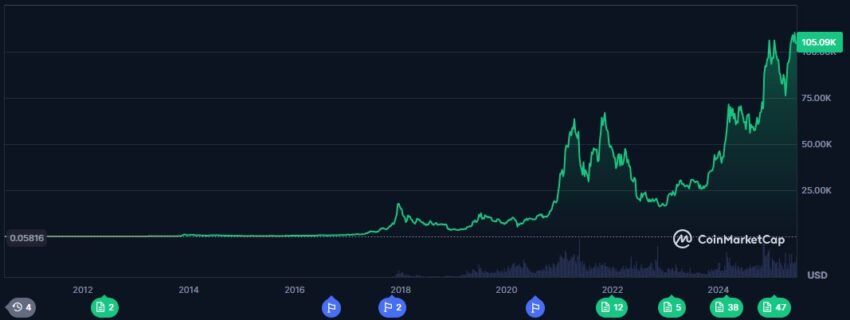

ビットコインは2024年を通じて大きく上昇しました。2023年1月には約16,000ドルでしたが、2025年1月には10万ドルを超える水準に達しました。この上昇は、市場の流動性改善、機関投資家による資金流入増加、そして米国における現物のビットコインETFの承認によるものです。

市場はビットコインを「成長性の高い資産」であると同時に、「通貨の不安定さへのヘッジ手段」としても評価し始めています。

ボラティリティは高いままでしたが、長期投資家からの関心は途切れませんでした。発行上限があり、24時間流動性が確保され、特定の国家の通貨制度に縛られないことから、個人投資家・機関投資家ともに、従来型資産に代わる投資先として魅力を感じています。

ビットコインはマクロ経済要因、特に実質金利、米ドルの強弱、そしてリスク投資への市場心理に大きく影響されています。

流動性が改善され、金利が低下した際にはビットコイン価格は急騰します。ただし、市場が政策や投資家心理によるショックを受けると、価格は非常に素早く反応します。

トランプ大統領の関税発表後、価格は急落

2025年4月初旬、米国のトランプ大統領が世界に対して大規模な関税措置を発表したことを受け、ビットコイン価格は88,500ドル近辺から24時間以内に7%以上下落しました。

輸入品への一律10%の関税に加え、中国やインドなど貿易黒字の多い国には追加関税が課されると発表され、世界中の金融市場がパニック状態となりました。

ビットコインは2025年4月3日に一時81,300ドル付近まで急落し、テクニカル的な重要サポートラインを一時的に割り込みました。この動きは株式市場の暴落と連動しており、S&P500指数も2020年以来最大の1日下落幅を記録しました。

関連記事:ビットコインと金(ゴールド)の関係性

➤ その他のリスク資産、特にアルトコインや暗号資産関連株(コインベース、マイクロストラテジーなど)も急落しました。この時点では、暗号資産市場は株式市場と同様の動きを示しており、ビットコインは「リスク資産」の一種として扱われました。

ETFの資金流出で初動の売り圧力が強まる

この関税ショックの後、機関投資家の心理は大きく悪化しました。ARK 21SharesやフィデリティのビットコインETFからは資金が流出し、金融市場全体のリスク回避姿勢を明確に示しました。

暗号資産特有の好材料がない状態では、ビットコインはマクロ経済の圧力に弱いことが再認識されました。ただ、その動きはその後数日で変化し始めます。

株式市場からの「デカップリング(分離)」の兆候

2025年4月4日までに、ビットコインは81,000ドルを上回る水準で安定しました。その一方で、NASDAQは週間で10%以上下落しています。ビットコイン価格はむしろ小幅な週間上昇を示し、株式市場との驚くべき「デカップリング」の可能性が再注目されました。

アナリストたちは、特定のビットコインETFへの資金流入が再開したこと、コールドウォレットでの保有が増えたこと、短期的にテック株との相関性が低下したことなどを理由に挙げています。

市場の認識は徐々に「リスク資産」から「マクロ経済へのヘッジ資産」へと変化し始めました。

完全なデカップリングが確認されたわけではありませんが、この動きが続けばビットコインは株式市場の暴落時にも分散効果を提供できる資産として、金に近い役割を担う可能性があります。

➤ このトレンドが持続すれば、ビットコインは「リスク資産」ではなく、独立した資産クラスとしてポートフォリオに組み込まれるかもしれません。

投資家たちは、今後の経済状況や政策動向に対してビットコインがこの「独立性」を維持できるかどうかを注意深く見守っています。

ゴールド:貿易摩擦と世界的な不安を背景に初の3,000ドル突破へ

ゴールド(金)は2025年も力強い上昇を続けています。2025年3月、歴史上初めて3,000ドルの大台を超えました。スポット価格は3月28日に一時3,167.57ドルの史上最高値を記録し、先物価格はそれをさらに上回りました。2025年に入ってから18回目の過去最高値更新であり、安全資産としての需要の高まりやマクロ経済の緊張が追い風となっています。

価格上昇の直接的な要因は、米国のトランプ大統領による関税政策発表でした。この措置が世界的な貿易戦争への懸念を引き起こし、投資家が安全資産としてのゴールドに資金を向かわせました。さらに、このニュースにより米ドルが弱含んだことも価格の追い風となりました。

➤ 貿易制限措置によりインフレの上昇や世界経済の鈍化懸念が高まり、ゴールドの上昇はさらに加速しました。市場は世界的なサプライチェーンの混乱や貿易政策の不透明性に備えるため、防衛資産としてゴールドへの資金移動を加速させています。

一時的な調整と市場の反応

2025年4月3日から4日にかけて、ゴールド価格は短期的に調整局面に入りました。過去最高値を記録した直後、スポット価格は2%以上下落しましたが、その後部分的に回復しました。この下落は、他の資産クラスで発生したマージンコールに対応するためのゴールド売却や、利益確定売りが原因でした。

ただし、この調整後もゴールドは4月4日時点で3,080ドル以上を維持しており、週次ベースでは5週連続の上昇を記録しました。

市場アナリストは、この動きを強気トレンドの中の健全な調整と評価しており、トレンド転換とは考えていません。技術的には3,070ドル付近にあるサポートが維持されており、反発の可能性は依然として高いとされています。

中期的な見通しは依然として堅調

短期的な勢いは一時的に停滞する可能性がありますが、長期的な構造的支援は変わりません。市場アナリストは、米連邦準備制度理事会(FRB)が緩和的な姿勢を示せば、ゴールドの上昇が再び加速する可能性があると指摘しています。

過去の傾向を見ると、実質金利が低下する局面では、利回りを生まないゴールドを保有するコストが下がり、価格上昇に繋がる傾向があります。

2025年を通じて、中国やインドなど新興国の中央銀行は、米ドルへの依存度を下げるためにゴールドの準備高を引き続き増やす見込みです。また、機関投資家向けETFへの資金流入も再びプラスに転じており、幅広い投資家層から需要が高まっています。

➤ 2025年4月7日現在、ドイツ銀行(Deutsche Bank)は「ゴールド価格は2025年に平均3,139ドル、2026年には3,700ドルまで上昇する」と予測しています。地政学的リスクの高まりや、景気後退リスクを背景とした米FRBによる利下げ期待が理由として挙げられています。

ゴールド:インフレと不確実性に強い安定資産

ゴールド(金)の長期的な魅力は、富の保存手段としての安定性にあります。5~10年先の視点で見た場合、ゴールド価格が大きく上昇するシナリオは、インフレが長期化したり、政府債務をマネタイズ(貨幣化)したり、法定通貨の価値が下落したりする場合です。

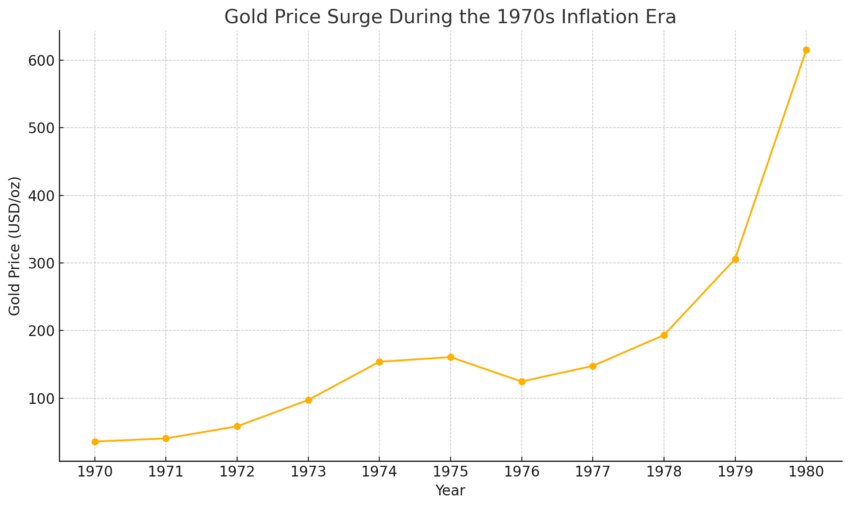

歴史的なデータもこのことを裏付けています。例えば1970年代、インフレが購買力を侵食した際にゴールド価格は急上昇しました。

もし現在の巨額の債務を解消するために各国が金融緩和やインフレを許容する政策を取れば、再びゴールドが輝く時代が訪れる可能性があります。

中央銀行による購入もゴールド価格を支える要素です。中国やロシアを含む多くの国が、米ドルからゴールドへと準備資産をシフトしています。このトレンドは2020年代を通じて続く可能性が高く、ゴールドに安定的な需要をもたらします。

また、中国やインドなどアジア地域の文化的要素もゴールド需要を支えています。所得が上昇すると、宝飾品や投資用ゴールドへの需要も高まる傾向にあります。

ポートフォリオ構築において、ゴールドは長期にわたり資産分散効果を発揮してきました。株式との相関性が低いか負のため、市場の暴落リスクに備える資産として役立ちます。

➤ ETFやデジタルゴールド口座の普及で若い投資家も容易にゴールドを保有できるようになりました。貿易摩擦や軍事紛争など政治的な不透明性が高まる状況では、防衛的資産としての需要が高まります。

実質金利が低いかマイナスになる場合、ゴールドのように利回りを生まない資産を保有するデメリットは軽減されます。

もし今後、地政学的リスクや経済の混乱が起きれば、ゴールドの価格は上昇を続けるでしょう。

高成長資産のような数倍のリターンは望めませんが、インフレ調整後の適切なリターンと、他の資産が不調な時に安定した資産防衛効果を提供します。

ゴールド投資のリスクと限界

ゴールドは安全資産とされていますが、リスクがないわけではありません。実質金利が上昇したり、経済成長が安定してインフレ率が低下する環境ではパフォーマンスが低下します。例えば1980年代〜1990年代には、中央銀行がインフレ抑制に成功し、利子を生む他の資産の方が魅力的となったため、ゴールド価格は長期間停滞しました。

今後、世界経済が安定し実質金利が再び上昇した場合、同様のことが起こる可能性があります。

また、利回りがないため高金利環境では魅力が薄れます。ボラティリティはビットコインより低いものの、大きく下落することもあります。

例えば2011年から2015年にかけては約40%も価格が下落しました。

投資家は長期間、価格が停滞する時期に耐える必要があります。短期的なリターンはあまり期待できません。

規制リスクも存在します。特にインドなどの主要市場で輸入関税が強化されれば需要が低下します。

➤ 稀ではありますが、過去には政府が個人のゴールド保有を禁止したこともあります。例えば1933年、ルーズベルト大統領は大統領令6102号により個人の金の所有を禁止しました。

さらに、ゴールドはビットコインのようなイノベーションによるリスクにさらされることはありませんが、若い世代がヘッジ資産として暗号資産を好む傾向が強まれば、ゴールドの市場シェアが奪われる可能性もあります。

➤ 最後に、ゴールドのリターンは控えめです。実質リターンは歴史的に年間0〜2%程度です。収益を生まず、長期的に株式のリターンを上回ることは稀です。ゴールドはポートフォリオの「保険」として、他の資産が不調な際に役立つものと考えるべきでしょう。

市場環境と資金フローに対する共通の反応

ビットコインとゴールドは、市場のマクロトレンド、特に流動性、リスク要因、機関投資家の資金フローなどに対し、意外なほど似た反応を示します。

金融政策と市場環境への反応

- ビットコインとゴールドは、中央銀行の金融政策に強く反応します。金融緩和が行われると、価格が上昇しやすくなります。

- 金利が上昇すると両資産ともに魅力が低下します。実質金利が高くなり、米ドルが強くなると資金流出が起こりやすくなります。

- 市場の流動性が増加すると、これらの資産に資金が流入しやすくなります。

機関投資家の資金フロー

- ビットコインはすでに機関投資家の戦略に組み込まれており、インフレヘッジやマクロ経済リスクの分散目的で、ゴールドとともにポートフォリオに採用されています。

- ETFを通じて投資が容易になったことで、ビットコインとゴールドの間で資金が行き来するようになりました。これらの投資プラットフォームが資金フローを促進しています。

- 市場環境やインフレ見通しが変化すると、投資家はポートフォリオのバランス調整のためにビットコインとゴールド間で資産を再配分する傾向があります。

資産保存手段としての特性

- 両資産は希少性によって価値が支えられています。ビットコインは発行枚数に上限があり、ゴールドは採掘量やコストによって供給が制限されています。

- インフレへの懸念が高まると、投資家は法定通貨の価値低下を避けるため、ビットコインやゴールドに資金を移します。

- 両資産ともに通貨価値の減価(デバイスメント)政策が進むと需要が増加します。金融緩和や財政政策が積極的に行われる局面では価格が上昇しやすくなります。

ビットコイン vs ゴールド:あなたのポートフォリオに最適なのは?

ビットコインとゴールドは、不確実な市場環境においてそれぞれ特有のメリットを持っています。ただし、どちらも万能ではありません。ビットコインは革新性と高い上昇ポテンシャルを提供し、ゴールドは数世紀にわたり証明された安定性を提供します。 両者ともにマクロトレンドの影響を受けますが、市場ストレス下ではしばしば異なる動きを示します。

重要なのは、一方を選ぶことよりも、自分自身の投資目標、リスク許容度、市場環境を理解した上でバランスの取れたアプローチをとることです。多くの投資家にとっては、ビットコインとゴールドを競合ではなく、相互に補完する資産と捉えることが理想的でしょう。

➤ 免責事項: この記事は情報提供のみを目的としており、投資助言を目的としたものではありません。投資を行う際は必ずご自身で十分な調査(DYOR:Do Your Own Research)を行ってください。

よくある質問(FAQ)

ビットコインは供給量が固定されているため、理論的にはインフレに対して強いとされています。しかし実際には、短期的にインフレ率との相関は安定しません。一方ゴールドは、インフレが高進した過去の期間において価値を維持した実績があります。

はい、両資産は異なる役割を果たすため、同じポートフォリオで補完関係を築くことができます。ゴールドは危機時の安定性を提供し、ビットコインは成長ポテンシャルを提供します。両者を組み合わせることで、市場環境が変化した場合のリスクを分散する効果があります。

ビットコインはマクロ経済の影響を非常に強く受けます。特に市場心理や流動性、金利に敏感です。政策によって成長が阻害され、投資家がリスクを避ける動きを取ると、ビットコインは株式などリスク資産と同様に売られる傾向があります。そのため、防衛的資産というより、リスク資産として扱われることが多いです。

ゴールドはカウンターパーティリスク(取引相手の破綻リスク)がなく、通貨価値の減価や市場の暴落時でも一定の価値を保ちます。不確実性が高まると、中央銀行や投資家がゴールドに資金を移すためです。その希少性、耐久性、世界的な信頼性が、長期的に安定した需要を支えています。