米連邦公開市場委員会(FOMC)は、米国の中央銀行であるFRB(連邦準備制度理事会)が金融政策を決定する会合です。ここでの決定事項は、政策金利の変更や量的緩和・引き締めなど、世界経済の方向性を左右する内容ばかりであり、ビットコイン(BTC)市場にも大きな影響を与えます。

本稿では、2021〜2025年の約15回分のFOMCを振り返りながら、米金融政策がBTCを揺さぶる理由について初心者にもわかりやすく解説します。

FOMCと米金融政策の基礎知識

まず前提として、FOMCとは何か、そしてその決定がなぜ市場に影響するのかを押さえておきます。

- FOMC(Federal Open Market Committee):年8回定期開催されるFRBの会合で、政策金利や量的緩和(QE)・量的引き締め(QT)など金融政策の方針を決定します。議長(本稿執筆時点ではジェローム・パウエル氏)が会合後に記者会見を開き、経済見通しや政策スタンスを説明します。

- 政策金利(FF金利):銀行間取引の金利ですが、これが上がると一般のローン金利も上昇し、お金が借りにくくなります。逆に下がればお金が借りやすくなり、経済に資金が回りやすくなります。低金利は投資家にリスク資産を買う動機を与え、高金利は安全資産志向を強める傾向があります。

- 量的緩和・引き締め:金利操作に加え、債券などを買って市場に資金を供給する(緩和)/保有資産を縮小して市場から資金を吸収する(引き締め)政策です。緩和は流動性を増やし資産価格を押し上げる要因、引き締めはその逆です。

ポイント:FOMCが利上げを決めた=すぐビットコイン暴落とは限りません。しかし「今後もしばらく利上げが続きそう」と市場が感じればリスク資産から資金が引き上げられるし、「利下げに転じそう」と思えば先回りして資金が入りやすくなります。実際に「金利上昇がビットコインバブルを破裂させ、次の上昇相場に火を付けるのは利下げだろう」との指摘もあります。つまり、FOMCの結果とその先の金融政策見通しが、ビットコイン市場のセンチメント(強気・弱気)を大きく左右しているのです。

FOMCとは何かとビットコインへの重要性

米国のFOMC(Federal Open Market Committee、連邦公開市場委員会)は、米連邦準備制度理事会(FRB)が金融政策を決定する会合です。年8回程度開かれ、政策金利(フェデラルファンド金利)の引き上げ・引き下げや金融緩和縮小(テーパリング)などを発表します。

FOMCの決定や声明は世界の市場に大きな影響を与え、ビットコインなど暗号資産も例外ではありません。特に2021年以降、新型コロナ後のインフレ高進に対応するため、FRBは金融政策を大きく転換しました。その結果、金利やドル指数(DXY)、実質金利などのマクロ経済指標が乱高下し、ビットコイン価格も大きく変動しました。

初心者の方でも押さえておきたいポイントは、金利が上がる(タカ派)ときはリスク資産は下落しやすく、金利が下がる(ハト派)ときは上昇しやすいという基本的な市場原則です。

主要FOMCとビットコイン価格のまとめ(2021~2025年)

| 日付(会合) | 政策金利の決定 | FRB姿勢(トーン) | ビットコイン直後の反応(24時間以内) | その後の動き(~1週間程度) |

|---|---|---|---|---|

| 2021年6月16日(第4回) | 0%据え置き(利上げ予測前倒し) | ややタカ派(インフレ懸念) | ▼約-5%下落(ドル高・株安で売り優勢) | ▼続落。週末までに-10%下落(4万→3.5万ドル) |

| 2021年11月3日(第7回) | 0%据え置き(テーパリング開始) | タカ派寄り(緩和縮小) | ▼-5%急落後に下げ渋り | ▲翌週に史上高値更新(テーパリング織り込み済み) |

| 2021年12月15日(第8回) | 0%据え置き(テーパリング加速) | タカ派(利上げ予告3回) | △小幅上昇するもすぐ反落 | ▽弱含み。年末に5万ドル割れ |

| 2022年3月16日(第2回) | +0.25%利上げ開始 | 中立~ややハト派(慎重姿勢) | →ほぼ変わらず(発表直後は無風) | ▲徐々に反発。2週間で約+15%上昇 |

| 2022年5月4日(第3回) | +0.50%大幅利上げ | タカ派(QT開始) | ▲一時+5%急騰(0.75%否定発言で安心感) | ▼急落。一週間で-20%超(外部要因で暴落) |

| 2022年6月15日(第4回) | +0.75%(28年ぶり) | 強いタカ派(インフレ高騰) | →発表済み織り込み済み 小幅上昇(+1%未満) | →横ばい。2万ドル前後で安定 |

| 2022年7月27日(第5回) | +0.75%(連続実施) | ややハト派(中立金利到達) | ▲リスクオンで急騰(当週+5.7%) | ▲続伸。一時2.5万ドル→3万ドル近くへ上昇 |

| 2022年11月2日(第7回) | +0.75%(4会合連続) | タカ派維持(「停止は尚早」) | ▼-5%下落(2万0500→1万9500ドル) | ▼下落加速。翌週FTXショックで1万5000ドル台 |

| 2022年12月14日(第8回) | +0.50%(利上げ減速) | タカ派継続(更なる引締め) | →ほぼ無反応(17,000ドル付近で小動き) | →横ばい。年末16,500~17,000ドルで推移 |

| 2023年2月1日(第1回) | +0.25%(ペース減速) | 中立的(データ次第) | ▲上昇(「デフレ開始」発言で+2%) | ▲続伸。1週間で+4%(強気ムード継続) |

| 2023年3月22日(第2回) | +0.25%(追加利上げ) | ハト派寄り(停止示唆) | →小幅安(-2%未満)(直後に一時売り) | ▲上昇転換。約+10%(銀行不安後退で買戻し) |

| 2023年5月3日(第3回) | +0.25%(利上げ終了) | ハト派寄り(利下げ否定) | →小動き(-3%内の変動) | →横ばい。2.8万ドル前後で推移 |

| 2023年6月14日(第4回) | 0%据え置き(利上げ休止) | タカ派的ポーズ(再利上げ含み) | →無風(市場の関心低) | ▲ETF報道で急騰(政策以外の要因) |

| 2023年7月26日(第5回) | +0.25%(最終利上げ) | 中立姿勢(データ次第) | →小幅上昇(+1%未満) | →小幅高(+2%程度)その後据え置き長期化 |

| 2024年9月18日(第6回) | -0.50%利下げ開始 | ハト派(緩和サイクル) | ▲急騰(+5%以上)緩和開始で買い殺到 | ▲続伸。1週間で+8%超 強気相場加速 |

2021年から24年までのFOMCとビットコイン価格推移の要約

強気相場からタカ派への転換(2021年)

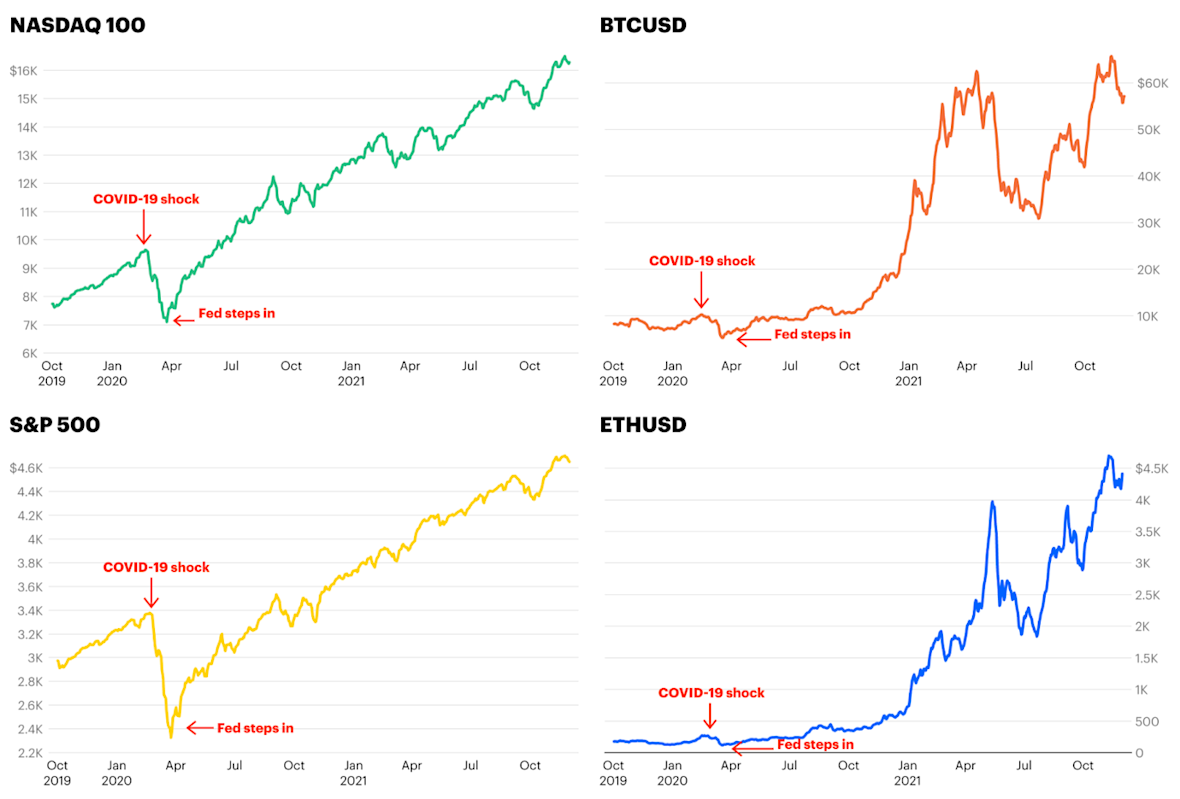

2020年から2021年にかけて、米連邦準備制度理事会(FRB)がCOVID-19対応として政策金利を0%に維持し、量的緩和で市場に流動性を供給していたため、ビットコインは大幅な強気相場を迎えました。

しかし、2021年後半にはインフレが急激に高まり、FRBは金融政策の転換を示唆しました。2021年11月初旬に米消費者物価指数(CPI)が30年ぶりの高水準となったことで、市場はFRBの引き締めを予測し始めました。

このタイミングで、ビットコインは2021年11月8日に約69,000ドル付近でピークをつけましたが、これは「FRBに逆らうな(Don’t fight the Fed)」という相場格言が暗号資産市場でも実証された例となりました。

2021年11月2~3日のFOMC会合でFRBが正式に資産購入の縮小(テーパリング)を発表すると、ビットコインは発表直後に約5%下落しましたが、その後約60,000ドル付近でサポートされました。

1か月後の2021年12月15日の会合では、FRBはテーパリング速度を倍増し、2022年に複数回の利上げを予告しました。その時点ですでにビットコイン価格はピークから30%以上下落しており、市場はFRBのタカ派的姿勢を予測し、大幅なリスク回避が進んでいました。

実際に、2021年12月中旬までには引き締めリスクが織り込まれ、正式発表後には短期的な安堵感からの反発も見られました。

結論として、2021年後半はFRBの引き締め意図が明確になるにつれて、ビットコインの上昇トレンドが転換した重要な転換点となりました。

ビットコインとイーサリアムは2021年11月初旬にピークを打ち、FRBが実際に利上げを開始する数週間前に下落に転じました。このことは、市場がFRBの動きを予測して先回りする傾向があることを示しています。

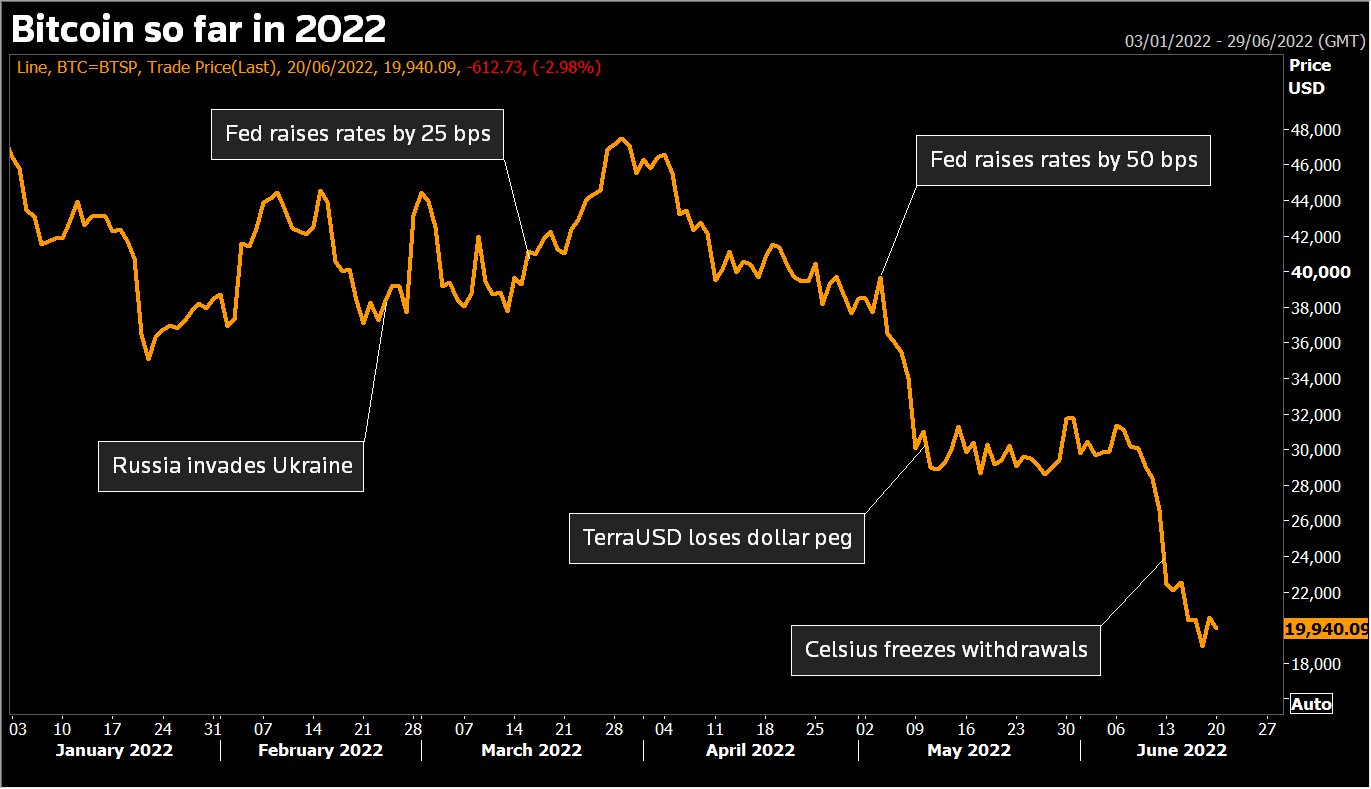

積極的な金融引き締めと暗号資産の弱気相場(2022年)

FRBは2022年3月に利上げを開始し、2022年中に7回連続で利上げを実施しました。その結果、政策金利は年末までに0%付近から約4.5%にまで上昇しました。

この急速な金融引き締めによって、リスクオフ(リスク回避)の環境が生まれ、ビットコインにとって非常に厳しい状況となりました。2022年を通じて、ビットコイン価格はFRBのタカ派的政策と密接に連動し、大幅に下落しました。

例えば、2022年3月16日にFRBが2018年以来初の利上げ(25bps)を実施した際には、市場が完全に予想していたため、短期的にビットコインは反発しましたが、その後まもなく引き締め継続の現実が意識され、再び弱気に転じました。

その後のFOMC会合では、利上げ幅が徐々に拡大(5月に50bps、その後6月、7月、9月、11月に連続して75bps)されました。ビットコインは2022年初頭の約4万7,000ドルから6月には2万ドル付近まで急落しました。FRBの引き締めと暗号資産業界特有の危機が重なった影響です。

マクロ要因がいかにビットコインのパフォーマンスを支配したかを示す相関データがあります。2022年半ばには、ビットコインと米10年物実質利回りの90日間相関が驚異的な-0.95となり、実質金利が170bps以上上昇する間にビットコインは約57%下落しました。

また、ドル指数(DXY)が高騰するにつれてビットコインとドル指数の相関も強く負となり、2022年8月には相関が-0.94まで低下しました。2022年のトレーダーは「ビットコインでさえもFRBの利上げには逆らえない」ことを実感しました。暗号資産とテクノロジー株は金融政策が引き締まる中で激しく売られました。

各FOMC会合はボラティリティを引き起こす要因となりました。利上げを予測して会合前に上昇した場合でも、実際の発表後の反発は一時的で、その後は金利の上昇と量的引き締め(QT)の影響で下落基調となりました。

2022年末には、ビットコインは2021年の高値から約65%下落し、「緩和マネー時代の終焉」という資産価格再評価を明確に反映しました。FTX破綻時の一時的な例外を除けば、通常のマクロ相関がすぐに再確認されました。

2022年のFOMCによる利上げサイクルはビットコインに強力な下押し圧力を与え、「FRBに逆らうな」の格言を暗号資産市場で裏付けました。

関連記事:ビットコイン、一時2万5000ドル割れる=FOMC受け

FRBの利上げ停止と利下げ期待(2023年)

2023年初頭、FRBの政策金利は4.5~5%の引き締め水準に達し、インフレもピークを示し始めました。FRBは2023年2月と3月の利上げ幅を25bpsに縮小し、2023年7月には政策金利を5.25%~5.50%に引き上げたのを最後に利上げを終了しました。

ビットコインは2022年11月の約16,000ドルの底値から回復し、利上げペースが鈍化するにつれて2023年半ばには30,000~35,000ドル台まで回復しました。市場はFRBの利上げ停止を予測し、それを先取りした価格形成となりました。

2023年には、ブラックロックのETF申請など暗号資産特有の好材料も加わり、ビットコインは底値から100%以上の回復を見せました。9月のFOMC会合でタカ派的な示唆があると一時的に調整しましたが、FRBの利下げ転換への期待を背景に再び上昇しました。

FRBの利下げ開始とビットコインの反応(2024年)

2024年に入りインフレが沈静化すると、FRBは2024年9月に予想外の50bps利下げを実施しました。この発表から24時間以内にビットコインは5%以上上昇し、週間で8%超の急騰を見せました。

その後もFRBが利下げを継続すると、2024年末には10万ドル以上の史上最高値を更新しました。2024年の利下げ局面では、政策金利が据え置きの時にビットコインは停滞しましたが、利下げ発表後には大きく上昇しました。

こうして2021年から2024年のFOMC会合は、ビットコイン市場のサイクルを明確に示しています。

関連記事:ビットコインの積立はやめとけ? 失敗する理由と安全な投資法

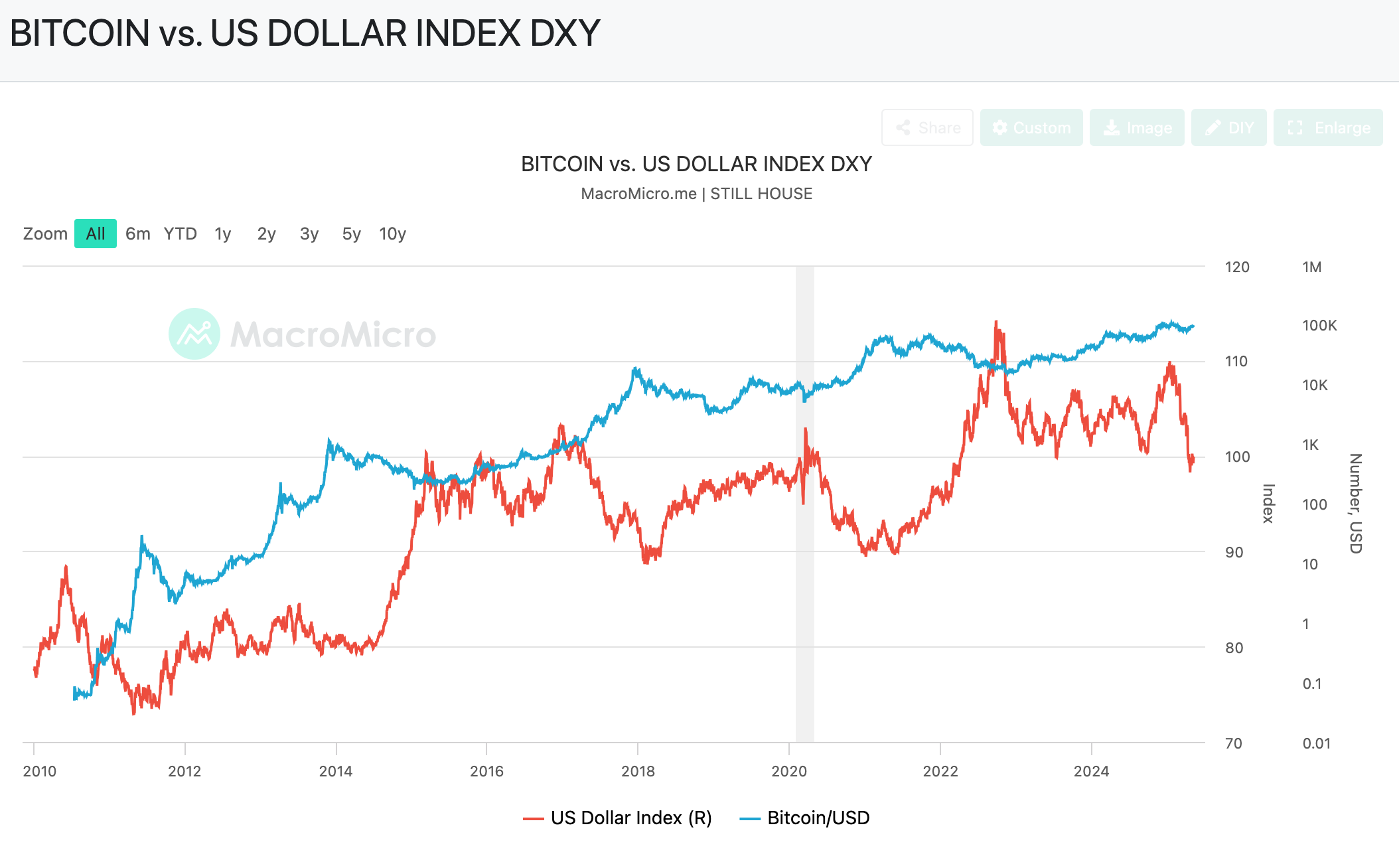

ビットコインと米ドル指数(DXY)の逆相関

ビットコイン価格は、米ドル指数(DXY)と通常逆の動きをします。これは、BTCがドル建て資産であり、ドル安時に代替資産として選ばれやすいためです。

2022年のデータを見ると、FRB(連邦準備制度理事会)の急激な利上げでDXYが20年ぶりの高値(110超え)を記録する中、BTC価格は暴落しました。この時期、BTCとDXYの相関係数は-0.94に達し、極めて強い逆相関がありました。

BTCとDXYの関係性(2022年夏頃)

| 状況 | 相関係数 |

|---|---|

| 通常時 | -0.94 |

| FTX破綻時 | 一時的にプラスへ |

また歴史的にも、DXYが短期間で2%以上下落すると、90日以内にBTCが上昇する確率は94%という分析があります。逆にDXYが上昇すると、BTCにとってはマイナス材料となります。

2023年〜2024年初頭も同様で、DXYの下落局面ではBTCは底打ちし上昇しました。このように、BTCの上昇相場はドル安とほぼ同時期に起きており、BTCトレーダーにとってDXYは重要な指標です。

ビットコインと実質金利(10年物TIPS利回り)の関係

BTCは「デジタルゴールド」とも呼ばれ、実質金利(物価調整後の利回り)とも強い逆相関を持ちます。実質金利が低いとBTCへの投資魅力が増しますが、実質金利がプラスで高くなると魅力は低下します。

2020年〜2021年は実質金利がマイナスでBTCが上昇しましたが、2022年にFRBが利上げを実施すると、実質金利は-1%から+1%以上に急上昇し、BTC価格は大きく下落しました。この期間、BTCと実質金利の相関は-0.90〜-0.95で、ほぼ完全に逆相関でした。

BTCと実質金利の相関(2022年中盤)

| 時期 | 相関係数 |

|---|---|

| 2022年中頃 | 約-0.95 |

| 2022年8月 | 約-0.90 |

実質金利が下落に転じた2022年夏頃には、BTCは約17,600ドルから24,000ドルまで反発しました。2024年にFRBが利下げを始め、実質金利が低下するとBTCはさらに回復しました。

結局、BTCは実質金利が低下する局面で上昇しやすく、トレーダーにとって実質金利はBTC価格を予測する重要な指標です。

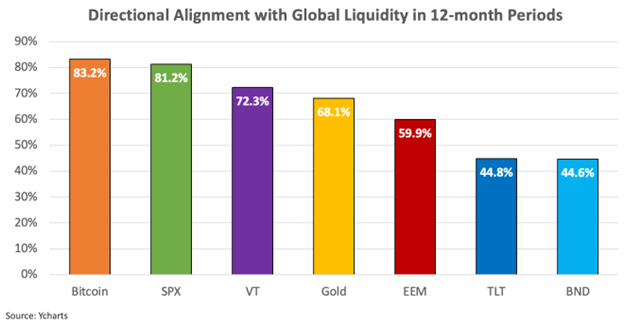

ビットコインと流動性指標(FRB資産、RRP、TGA)の関係

BTCは市場の流動性(市場に供給される現金量)と非常に強い相関があります。BTCは流動性の増減を最も敏感に反映する資産のひとつで、特に「ネット流動性(FRB資産 – 財務省一般口座(TGA) – リバースレポ(RRP))」との相関は極めて高いことが確認されています。

2020年〜2021年のBTCの強気相場は、FRBの量的緩和(QE)と米政府の財政刺激策で大きく流動性が増加したことが要因です。逆に2022年は量的引き締め(QT)や財政刺激の終了により流動性が急減し、BTCは下落しました。

流動性とBTCの価格推移の具体例

- 2020〜2021年:QEと財政刺激 → BTCは1,600%急騰(約69,000ドル)

- 2022年:QTとTGA残高増加 → BTCはピークから約70%下落

- 2023年初頭:財務省がTGAを取り崩し流動性増加 → BTCは16,000ドルから30,000ドルへ回復

- 2024〜2025年初頭:FRBの利下げと再びTGA残高の取り崩し → BTCは90,000ドル台に上昇

リバースレポ(RRP)や財務省一般口座(TGA)の残高が減少すると市場への資金供給が増え、BTCの価格は上昇しやすくなります。一方、これらが増えると資金供給が減り、BTC価格は下落傾向となります。

BTCトレーダーにとって、流動性指標は最も重要な指標のひとつであり、FRBの資産規模、TGA残高、RRP利用量の監視は不可欠です。

パウエル議長以外のFRBメンバー発言の影響

FOMCの結果はパウエル議長が発表しますが、それ以外のFRB高官の発言も市場に影響を与えます。特に注目されるのが、タカ派寄り(利上げ志向)のウォラー理事やボウマン理事、元セントルイス連銀総裁ブラード氏などです。

- ウォラー理事の発言

2023年3月の講演で「追加利上げが適切」と発言。これにより市場では利上げ終了への期待が後退し、BTC価格は31,000ドルから30,000ドルを割る場面がありました。 - ボウマン理事の発言

2024年5月に「インフレ改善が見られず追加利上げも辞さない」と述べ、同時に「年内の利下げは適切ではない」と発言。これにより市場では金融緩和期待が抑制され、BTCを含むリスク資産の上値が重くなりました。 - ブラード元総裁など他メンバーの影響

2022年前半にブラード氏が「1%利上げも排除しない」と発言した際には、BTC市場にも緊張が走りました。このようにFRBメンバーのコメント一つでBTCが短期的に上下することは珍しくありません。

BTC投資では、パウエル議長以外のFRB高官の発言スケジュールにも注意が必要です。

オンチェーンデータ分析:ホルダー動向とETF資金流入

ここからは、ビットコインのオンチェーンデータ(ブロックチェーン上の取引データ)から金融政策との関係を解説します。

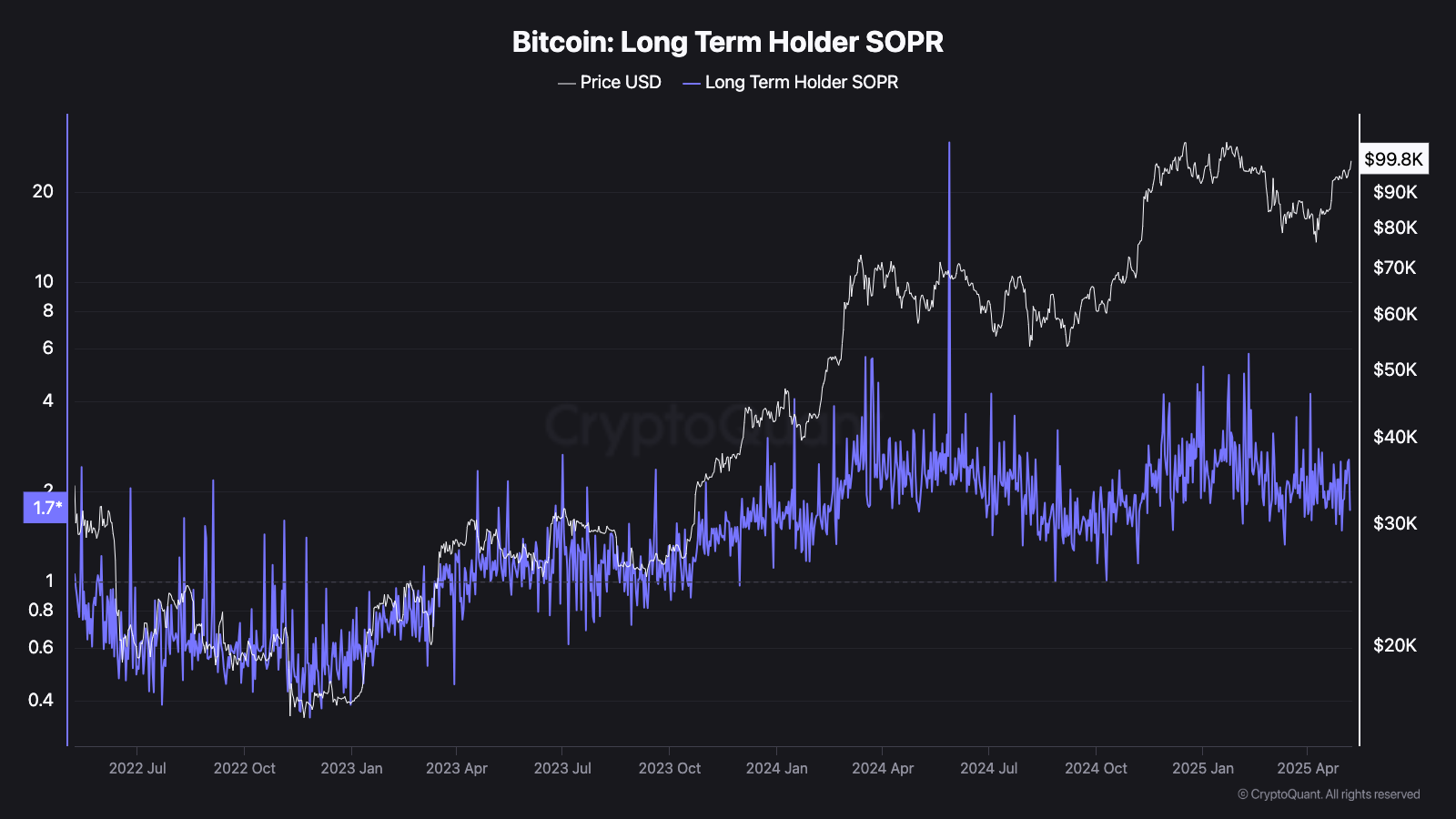

長期保有者(HODLer)の動向

BTCを155日以上動かさず保有する長期保有者(LTH)は増加傾向にあります。

- 2023年7月時点でLTHの保有は流通量の約75%に達し、過去最高を更新。

- 2022〜2023年の利上げ局面でもLTHは保有を継続し、価格下落時にはむしろ買い増す動きを見せました。

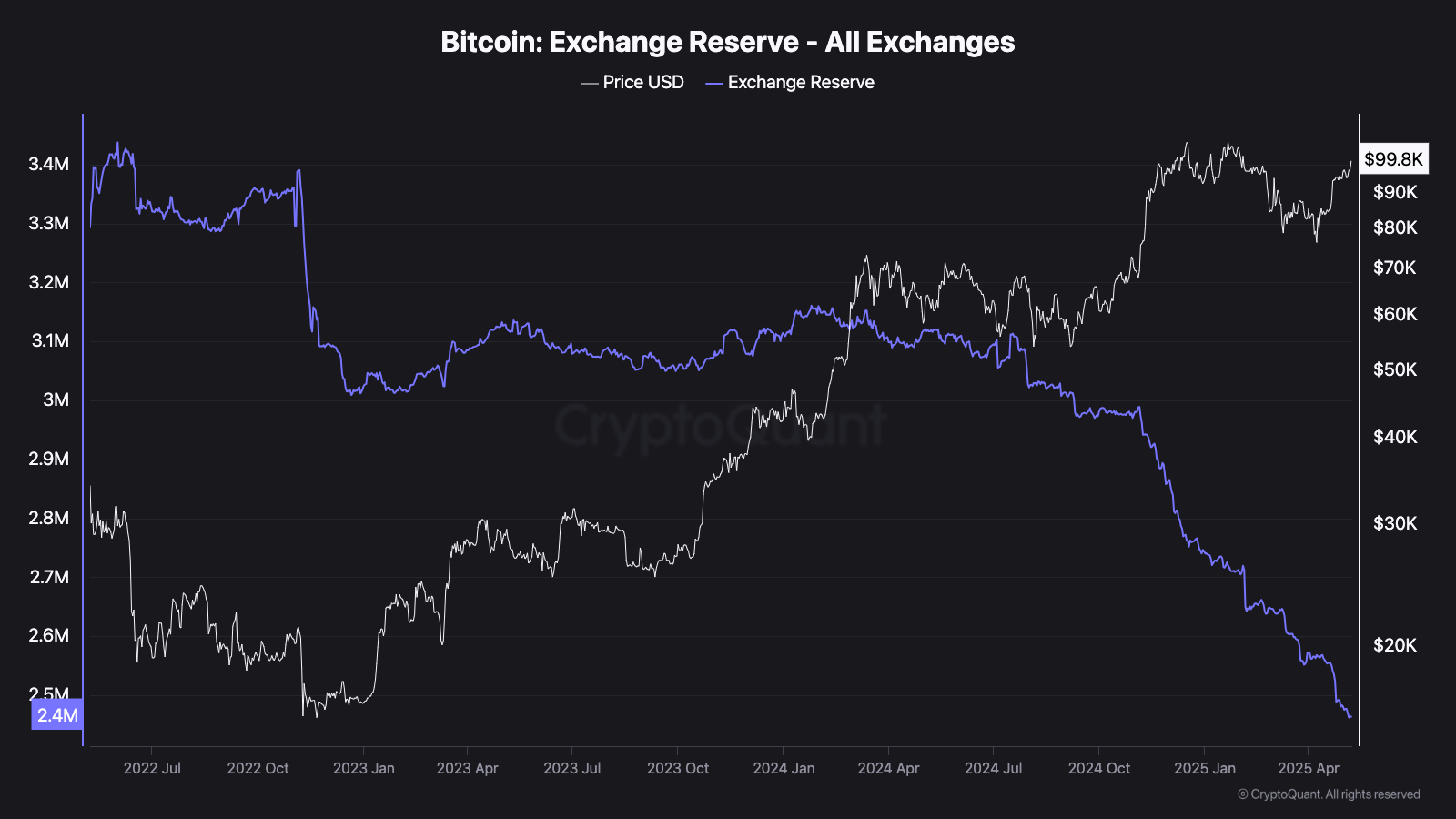

また、取引所からのBTC引き出しが継続し、2025年初には取引所保有残高が1年以上ぶりの低水準に減少しています。これはBTCの売り圧力が減少し、価格上昇要因になり得ることを示しています。

取引所フローから見る投資家心理

- 金融緩和時(2021、2023年):

価格が上昇基調にある時期は利益確定売りもありますが、新規資金流入が勝り取引所残高は減少しました。特に2023年以降、自己管理ウォレットへの移動(セルフカストディ)が進み、市場に流通するBTCが減少しています。 - 金融引き締め時(2022年):

LUNAショックやFTX破綻のような特殊要因では取引所への入金(売り)が増えましたが、FRB利上げだけでは大規模な資金移動は起きませんでした。むしろ長期保有者の買い支えにより取引所残高は減少傾向にありました。

長期保有者増加と取引所流出の動きは、中長期的なBTCの強気要因となります。

現物ETFによる資金流入

2024年に米国で現物ビットコインETFが承認され、新たな資金流入が起きています。

- BlackRockの現物BTC ETF(IBIT)は2025年4月時点で約7兆円の運用資産を集め、継続的にBTCを購入しています。

- ETFへの資金は短期的な売買ではなく長期投資マネーが多いため、BTC市場を安定化させる効果があります。

2025年4月にも約9.7億ドルのBTC買い増しがあり、機関投資家の参入によりBTC価格は構造的に支えられています。

ETF経由の資金流入は、BTC市場の新たな強気要素として注目されています。

関連記事:ビットコインETF流入急増、金は低迷=12万ドル目標

本稿で触れたマクロ関連の専門用語を復習しよう

これらの用語はFOMCを含むマクロ分析や投資判断に欠かせない基本的な経済指標です。ビットコイン分析にも役立つので知識として積極的に取り入れましょう。

- FOMC(Federal Open Market Committee)

- 米国の金融政策を決定するFRB(連邦準備制度理事会)の委員会。年8回開催され、政策金利を決定。

- 政策金利(FFレート)

- FRBが設定する銀行間の貸出金利。経済全体の金利に影響を与える。

- 量的緩和(QE: Quantitative Easing)

- 中央銀行が債券購入などで市場に大量の資金を供給する政策。景気刺激策。

- 量的引き締め(QT: Quantitative Tightening)

- 中央銀行が保有資産を減らし、市場から資金を回収する政策。景気抑制策。

- タカ派(Hawkish)

- 金融引き締め(利上げやQT)を支持し、インフレ抑制を優先する姿勢。

- ハト派(Dovish)

- 金融緩和(利下げやQE)を支持し、経済成長を促進する姿勢。

- ドル指数(DXY)

- 米ドルの主要通貨に対する強弱を示す指数。上昇するとドル高、下降するとドル安。

- 実質金利(Real Interest Rate)

- 名目金利からインフレ率を差し引いた金利。投資や消費活動に影響。

- リスクオン/リスクオフ(Risk-on/Risk-off)

- リスクオンはリスク資産(株、暗号資産など)が買われる状態。

- リスクオフは安全資産(国債、米ドルなど)が選好される状態。

- ネット流動性(Net Liquidity)

- FRB資産総額から米財務省一般口座(TGA)やリバースレポ(RRP)の残高を引いた市場に実際に供給される資金量。

- リバースレポ(RRP: Reverse Repo)

- 中央銀行が金融機関から資金を一時的に吸収する取引。流動性調整に使用。

- 米財務省一般口座(TGA: Treasury General Account)

- 米国財務省がFRBに保有する口座。口座残高が増えると市場の流動性は減り、減少すると流動性は増える。

- 相関係数(Correlation Coefficient)

- 2つの変数間の関連性を示す統計指標(-1から+1)。

正の相関(+):同じ方向に動く

負の相関(–):逆方向に動く

- 2つの変数間の関連性を示す統計指標(-1から+1)。

まとめ:経済指標やイベント読み解いてビットコイン投資に活かそう

米連邦公開市場委員会(FOMC)は、FRBが金融政策の舵取りをする会合であり、政策金利や量的緩和・引き締めを通じて世界経済に影響を与えます。特に、金利動向はビットコイン市場を揺さぶり、投資家のリスク選好を左右します。

実際、過去の動きを見ても、利上げ局面ではBTC価格が押さえつけられ、利下げ期待では一気に反発するなど、明確な関係性があります。投資家としてはFOMCの声明内容や米ドル指数(DXY)、実質金利などのマクロ指標を押さえつつ、慎重に中長期の投資戦略を立てることが大切です。