ステーブルコインは暗号資産市場で欠かせない存在となりましたが、その代表格として知られるのが「USDT(テザー)」と「USDC(USDコイン)」です。両者は共に米ドルの価値に連動していますが、発行主体の信頼性や資産の透明性、規制への対応力において明確な違いがあります。市場規模ではUSDTが圧倒的な存在感を持つ一方、USDCは規制順守を重視した透明性の高さで信頼を集めています。

本稿では、これら両ステーブルコインの基本概要から安全性、規制対応、利用時のコストやリスクまでを網羅的に解説します。

USDTとUSDCの基本概要と特徴

まずはUSDTとUSDC、それぞれの基本情報と特徴を整理します。下記の表に、発行主体や発行年、時価総額、裏付け資産など主要スペックを比較しました。

| 項目 | USDT(テザー) | USDC(USDコイン) |

|---|---|---|

| 発行主体 | テザー社(Tether Limited) ※親会社はiFinex社(Bitfinex運営) | サークル社(Circle Internet Financial) ※共同創設:Circle社 & Coinbase社(センターコンソーシアム) |

| 初発行/提供開始 | 2014年(最初のドル連動トークンとして登場) | 2018年(CoinbaseとCircleにより発行開始) |

| 時価総額(流通量) | 約14,000億ドル(約22兆円)※2025年初時点 *ステーブルコイン首位、全体の約70%占有 | 約4,150億ドル(約6.5兆円)※2025年初時点 *ステーブルコイン市場で2位(シェア約20%) |

| 裏付け資産 | 米国債、現金、預金、その他投資資産(例:金・ビットコイン) *2023年以降、準備金の大半を米国債にシフト | 現金および超短期米国債に100%裏付け *80%が米国債、20%が米国内銀行預金 |

| 透明性 | 準備金内訳を月次報告(第三者によるアテステーション) *公認会計監査は未実施で過去に開示不足の批判あり | 準備金内訳を月次で全面開示 *信頼できる会計事務所による証明書を公開(Grant Thornton社による月次検証) |

| 規制・ライセンス | 特定の公的規制なし(各国で扱いが異なる) *米NY州では取引停止命令・罰金の過去 | 米国の一部州で送金業等のライセンス取得(NYビットライセンスなど) *日本では2023年資金決済法改正後に初の許可事例 |

| 対応ブロックチェーン | ※初期はBitcoin(Omni)上。現在はEthereum(ERC-20)、Tron(TRC-20)、Solana、Avalanche、Polygon他 | Ethereum(ERC-20)が中心。他にSolana、Algorand、Stellar、Polygon、Arbitrumなど *一時Tron版もあったが2024年サポート終了 |

| 凍結機能 | あり(発行者が特定アドレスのトークン移転を凍結可能) *実際に違法資金への対策で複数アドレス凍結実績あり | あり(Circle社が制裁対象など不正疑いアドレスをブラックリスト可能) *2022年に制裁対象の関連アドレスを凍結 |

| 直接換金(償還) | 可能(最低金額100,000USDT、手数料あり) *主に大口機関向け。一般ユーザーは取引所売却が主流 | 可能(Circle社のKYC口座経由で1:1交換) *主に提携金融機関・事業者向け。一般ユーザーは間接的に利用 |

上記の表から分かるように、USDTは市場規模で群を抜いており、対応チェーンの多さや流通量で強みを持ちます。一方USDCは発行主体の信頼性(米国企業)や資産透明性の高さが特徴です。それぞれ歴史や生い立ちが異なるため、このような差異が生じています。以下では各項目についてさらに詳細に比較していきます。

関連記事:ステーブルコイン「USDC」の使い方は?

発行体の信頼性と運営実績

ステーブルコインの安全性は発行体の信頼性がカギです。USDTとUSDCは運営方針や実績に明確な違いがあります。

USDT(テザー社)

- テザー社はiFinex(Bitfinex運営)系列で、2014年にUSDTを発行。

- 取引所間の送金用途や基軸通貨として普及し、流通量は業界最大級。

- しかし運営の透明性には課題があり、2018年に「100%ドル担保」が虚偽だったとNY司法当局の調査で判明。

- Bitfinexの損失補填に準備金が流用され、2021年にNY州検事総長と和解・罰金支払い・営業停止処分。

- その後、Bitfinexは資金返済を完了したが、CFTCからも2021年に罰金を受けるなど信頼性の問題が残る。

USDC(サークル社)

- USDCはCircle社とCoinbase社による共同プロジェクトとして2018年に誕生。

- Circle社は米マサチューセッツ州拠点で、複数の金融ライセンスを取得し規制下で運営。

- 「透明性・法令順守」を徹底し、監査済みの準備金や運営状況を定期的に公開。

- Circle社は伝統金融との連携・IPOの試みなども行い、2023年以降はUSDCガバナンスを単独で担当。

- 大きなスキャンダルはなく、金融機関や企業からの信頼も高い。

裏付け資産の透明性と安全性

ステーブルコインの価値を担保する資産の質と開示姿勢にも差があります。

USDTの準備資産

- テザー社はUSDT発行額と同額のドル資産を保有と主張してきたが、過去には約24%が未担保だった時期もあった。

- 近年は準備資産の大半を米国債へシフトし、2024年時点で1,000億ドル以上の米国債やビットコイン・金も保有。

- ただし、第三者のアテステーションのみで独立監査は未実施。資産の内訳も「その他投資」など詳細が不透明な部分が残る。

- 結果、USDTは発行体への信用が価値の根拠となっている面が強い。

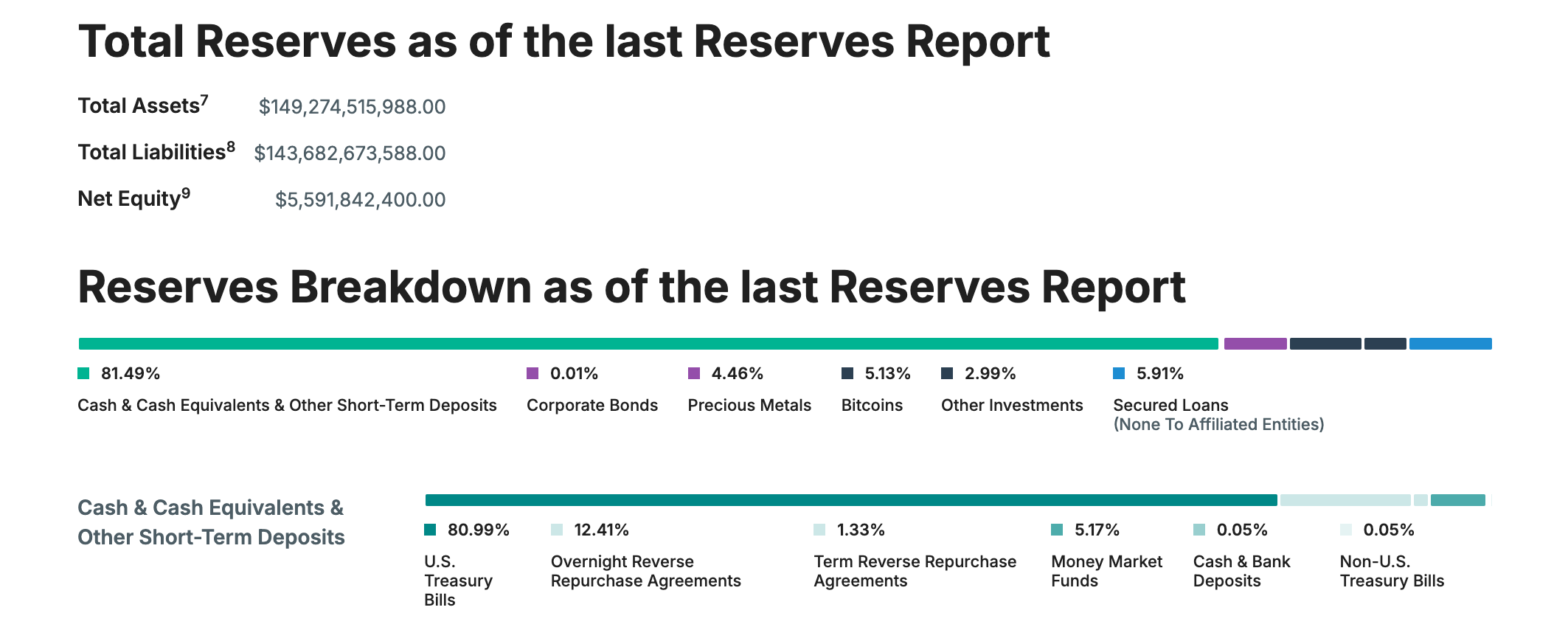

USDCの準備資産

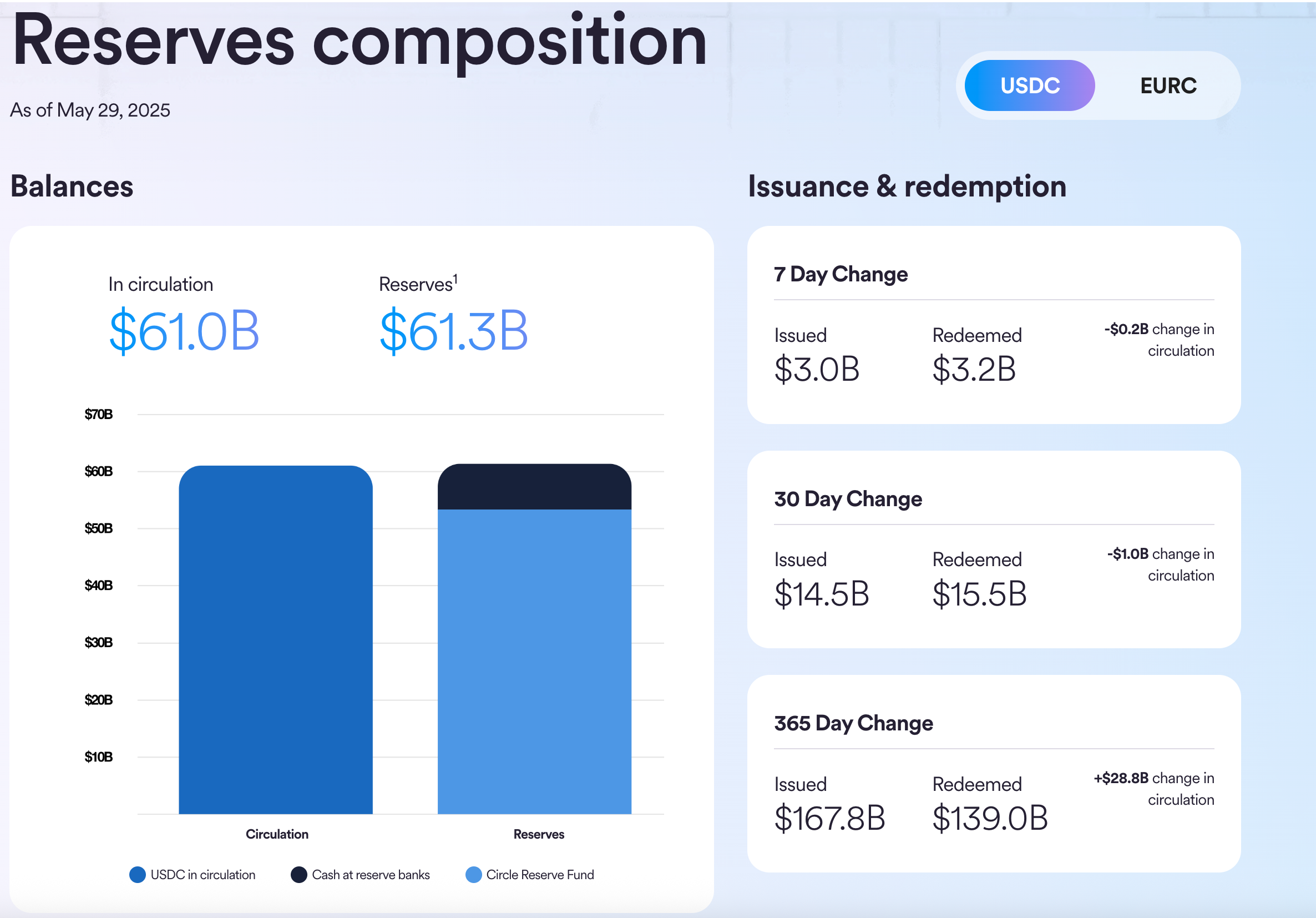

- USDCは発行当初から全額を現金と米国債で保有し、監査済みの証明書を毎月公開。

- 2023年時点で準備金の8割を米国債、2割を米国銀行預金で構成。

- Circle社は「USDCは常に1ドルで引き換え可能」と透明性を強調。

- 2023年には提携銀行の破綻で一部預金が引き出せなくなり信用不安も発生したが、迅速な開示と当局の預金保護で信頼回復。

ワンポイント:監査とアテステーションの違い

- 監査:公認会計士が財務状況全体を検証し意見表明。

- アテステーション:特定の数値(例:準備金額)が事実かを会計士等が証明。

- USDCは毎月監査法人による証明書を公開。USDTは外部会計事務所の証明にとどまり、詳細な経営監査は実施されていない。

透明性のまとめ

USDCは極めて高い透明性と安全性で、多くの専門家が「最も信頼できるステーブルコイン」と評価。

USDTは市場最大規模だが説明責任や情報開示で課題が残る。テザー社も情報開示を進めているが、「完全な安心感」には至っていません。

この違いは各国での規制対応やユーザーの選択にも影響しています。

市場シェア・流通状況の比較

2025年初頭時点、USDTの時価総額は約1,400億ドル(約22兆円)、全ステーブルコイン市場の約70%を占める規模です。USDCは約415億ドル(約6.5兆円)、シェア約20%で2位。両者で9割前後のシェアを独占し、その他(DAI, USDP, 旧BUSDなど)は残り数%の規模に留まっています。

| 銘柄 | 時価総額(2025年初頭) | 市場シェア | 備考 |

|---|---|---|---|

| USDT | 約1,400億ドル | 約70% | 圧倒的な流通量 |

| USDC | 約415億ドル | 約20% | 2位 |

| その他 | 数十億ドル未満 | 数%以下 | DAI, USDP等 |

シェア推移と主な事件

- 2017年以降:USDTが独占状態。

- 2018年:USDC登場後、シェアを徐々に拡大。

- 2020〜2021年:DeFiブームでUSDCの流通量が急増、一時500億ドル超。

- 2022年:TerraUSD崩壊後もUSDTが首位維持。バイナンスによるBUSDへの自動転換でUSDC流通は一時減少。

- 2023年:BUSD新規発行停止で再びUSDT・USDCにシェア集中。USDCはSVB破綻で一時的に流通減も、その後回復。

- 2024〜2025年:市場回復とともにUSDTが成長、流通額1,500億ドル突破。USDCも増加したが、伸び率でUSDT優位。

地域・用途別では、米国内のオンチェーン取引量などUSDCが上回るケースもあるなど、市場勢力は細分化しています。

市場認知・ブランド

- USDTは「テザー」という名称自体がデジタルドルの同義語として浸透。新興国やOTC取引での利用が多い。

- USDCは信頼性重視の投資家・企業で選好され、会計・監査面でも優先されやすい。

- 日本でも2025年からUSDCが個人・法人利用可能となり、用途が拡大中。

BeInCrypto、スタンダードチャータードのデジタル資産研究責任者ジェフ・ケンドリック氏に連絡を取り、財務省が2兆ドルのステーブルコイン予測を採用したことに関して意見を尋ねました:

具体的には、ステーブルコインが2028年末までに2,300億ドルから2兆ドルに成長すると考えている。その成長には、予備として1兆6,000億ドルの米国Tビルが必要であり、それはその期間に計画されている新しいTビル発行のすべてだ

市場シェア総評

- グローバルではUSDTが流通量・取引高とも圧倒的で、早期普及によるネットワーク効果が背景。

- USDCは規制整備の進んだ地域やDeFi市場で存在感を発揮。

- 今後は用途ごとに両者の棲み分けが進む可能性。

韓国のブロックチェーン業界のリーダーであるHashedのCEO、サイモン・キム氏はステーブルコインのシェア状況についてBeInCyrptoに対して以下のように語っています:

ステーブルコインは、米ドルの国際的な支配力をデジタル領域で大きく拡大する手段となっている。現状、ステーブルコイン市場の99%近くが米ドル建てであり、これにより米国は特に抵抗する理由もなく、民間主導でドルの影響力を強化できている。こうした流れは米国の国益にも合致しており、加えて、KYC/KYBなどの規制が整ったステーブルコインは、従来の現金や国際送金よりも金融活動の監視を容易にする利点も持っている

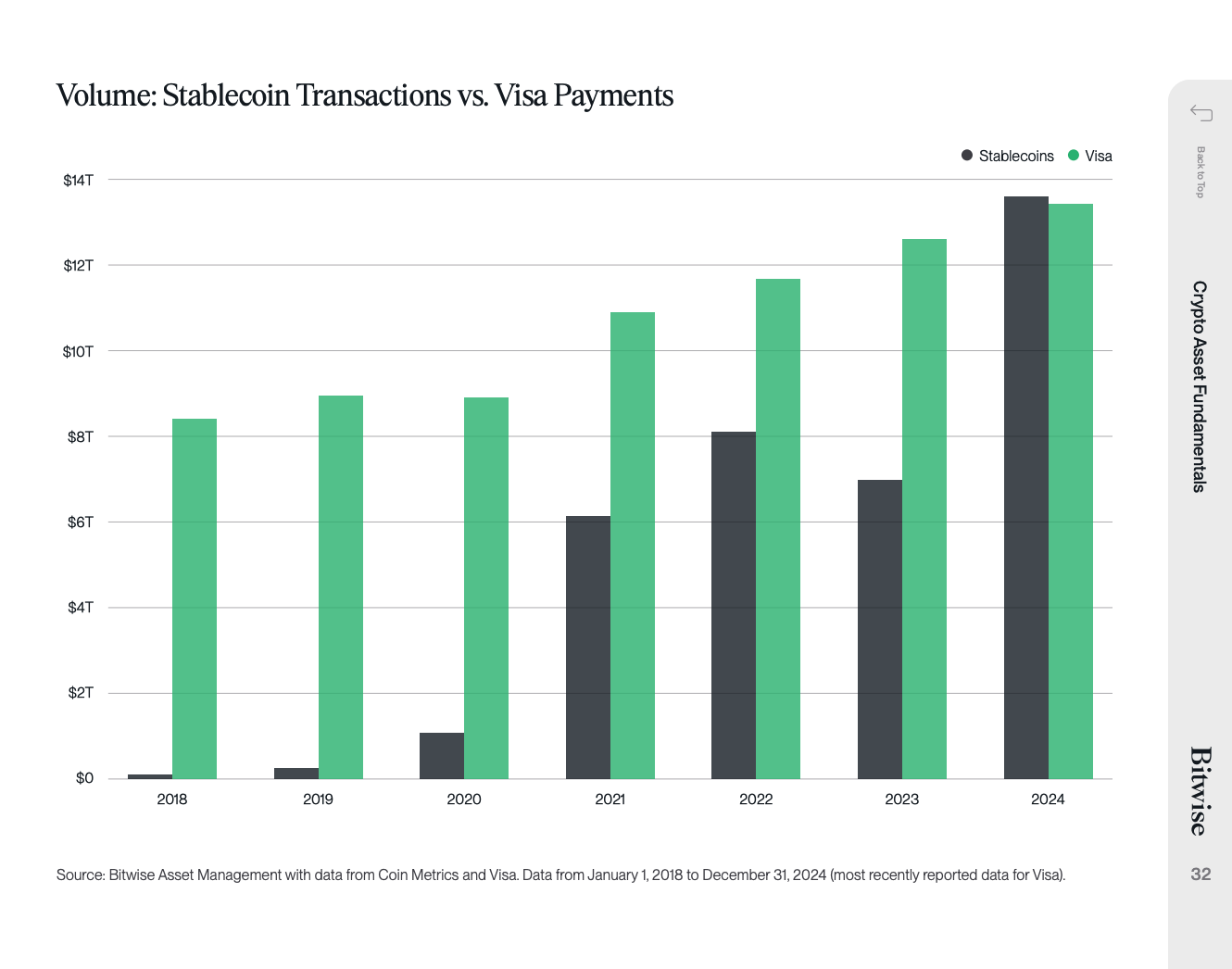

ステーブルコインのオンチェーン決済額は、ここ数年で著しく成長しています。2022年の取引額は7兆ドル超に達し、2023年も約8兆ドルに成長。これは年間約12兆ドルを処理するVisaに迫る水準です。

特に2024年には初めてステーブルコインの取扱高がVisaを上回りました。Bitwise社のレポート(2025年第1四半期)でも、ステーブルコイン決済額は前四半期比で約30%増加。時価総額も過去最高の2,180億ドルを記録しています。

流動性と取引所での扱い

取引所・OTCでの流動性

- USDTは世界のほぼ全取引所で基軸通貨として流通。BTC/USDT、ETH/USDTなどのペアが主流。

- 複数チェーン対応(Ethereum, Tron等)により、取引所間移動も容易。

- USDCは主に米国系・規制型取引所や一部アルト市場で利用され、Coinbaseなどで基軸に。グローバルではUSDTにやや劣る。

DeFiでの流動性

- USDCはDeFi(Uniswap, Curve, Compound, MakerDAO等)での流動性プール・担保用途で強み。

- USDTもDeFiで利用されるが、透明性リスクから敬遠される場面もある。

国際送金・P2P流通

- USDTは新興国や高インフレ国の個人間送金やOTCで突出したシェア。TRON版は手数料・送金速度に強み。

- USDCは大手企業の国際決済や送金サービスで採用が進む(例:Visa, MoneyGram等)。

流動性まとめ

- 即時取引・国際送金:USDTが圧倒的。ほぼどこでも利用可。

- DeFi・規制市場・企業決済:USDCが優位。

- 両者とも極端に流動性が低下するリスクは現時点ではない。

技術基盤・対応チェーンの違い

USDTの対応チェーン

- 10以上の主要チェーンで発行(Ethereum, TRON, Solana, Polygon, Avalanche等)。

- 特にTRONネットワーク上のUSDT(TRC-20)は発行量が急増し、2025年時点で全供給量の半数超を占める。

- あらゆるチェーンで利用できる“ユビキタス”な存在。

USDCの対応チェーン

- 16以上のチェーンに対応(Ethereum, Solana, Polygon, Arbitrum, BASE, Stellar, Cosmos系など)。

- 公式サポート終了チェーンもある(例:TRON, Flow)。

- クロスチェーントランスファー技術も導入し、主要チェーンでの実需・ユースケース拡大に注力。

技術戦略まとめ

- USDTはとにかく多チェーン・利用可能性重視。

- USDCは需要・信頼性の高いチェーンに厳選展開。

- ユーザー視点では主要L1・L2でどちらも使いやすいが、TRONはUSDT優位、Stellar等はUSDC優位。

手数料と利用コストの違い

ブロックチェーン送金手数料

USDT・USDCの送金では、それぞれ発行されているブロックチェーンごとのネットワーク手数料(ガス代)が発生します。

USDTはEthereum(ERC-20)だけでなく、手数料の安いTron(TRC-20)やSolanaでも広く利用されています。特にTron版USDTは1回数十円と非常に安価で、国内外の大半の取引所が対応しています。

USDCもEthereum版が主流ですが、SolanaやPolygon等の安価なチェーンへの展開を進めています。ただし、2024年にはTron版USDCの新規サポートをCircle社が停止しており、手数料目的でTronを選ぶ場合は現在USDTのみとなっています。

「安く速く送りたい」ならUSDT(Tron版)が現状ベストで、USDCはSolanaやL2利用時にコストを抑えられますが、全ての取引所が対応しているわけではありません。

取引所での売買スプレッド・手数料

USDT/JPYのような日本円マーケットは存在せず、日本円に換金する場合はUSDT→USDCやBTC等に交換しなければなりません。その際のレート差(スプレッド)や取引手数料が追加コストになります。

USDCは2025年からSBI VCトレード等でJPY⇔USDCの直接交換が可能となり、国内ユーザーの利便性が向上しています。

海外主要取引所でのUSDT/USD取引は通常1USDT≒1USDで推移しますが、市場混乱時には一時的な乖離や換金コストの上昇リスクもゼロではありません。

総じて平常時は大差ありませんが、有事にはUSDCの方が安定性が高いとされます。

直接償還の手数料

発行元での法定通貨への直接償還にも違いがあります。

USDTはテザー社が最低10万USDT以上・手数料0.1%といった厳しい条件で個人向け直接償還を行っています。

USDCはCircle社が認可法人向けに**1USDC=1USDで手数料無料(銀行手数料のみ)の償還を行っており、大口投資家にとってはUSDCの方が現金化しやすい設計です。ただし一般ユーザーの多くは取引所経由で売却するため、直接償還手数料の違いが影響する場面は限定的です。

運用・利息コスト

ステーブルコインを預けて利息を得る場合、USDTの方がやや高金利に設定される傾向があります(リスクを織り込むため)。

USDCは安全性重視で利息が低め(例:USDT年利5-6%、USDC年利4%前後)。

また、米国の法規制によっては今後USDCに利息を付与するサービスが制限される可能性も議論されています。

手数料総評

日常的な送金コストはUSDT(特にTron版)が圧倒的に低コストで、資金移動や海外送金には最適です。

一方、USDCは直接円転や有事の安定性に優れており、手数料面でも安心感があります。

全体として「コスト最優先ならUSDT、安定性重視ならUSDC」という傾向ですが、普段の取引では両者とも大きな負担はなく、むしろチェーンのガス代や取引所手数料に注意を払うべきと言えます。

主なトラブル・リスク事例

USDT

- 準備金不足・不透明性問題(2017〜2018年)

Tether社によるUSDT大量発行と「裏付け資産不足」疑惑で、市場価格が0.88ドル台まで一時下落。NY司法当局調査で「過去に準備金が常に100%ではなかった」と認定されました。 - Bitfinex資金流用事件(2018年)

取引所Bitfinexの損失補填のため、Tether準備金から8.5億ドルを融通。顧客資金の流用という重大ガバナンス問題となり、NY司法当局の介入・和解へ。 - CFTC罰金(2021年)

米商品先物取引委員会から「誤解を招く100%担保表示」への民事罰金(4,100万ドル)を科される。 - ペグ乖離の小事件

急落局面(2019年秋、2020年3月等)で1ドル±数%の変動事例あり。2018年以降は概ね安定。 - ハッキング・資産凍結対応

2020年KuCoin事件などで発行体による資産凍結対応歴あり。ユーザー保護面もあるが、中央管理リスクも。 - 規制リスク

米NY州で発行停止措置など、依然として米国等での規制強化リスクが残る。

関連記事:テザー、米国ステーブルコイン規制に向けた監査準備中

USDC

- SVB破綻によるペグ乖離(2023年3月)

Circle社が預金していたSilicon Valley Bankの経営破綻で、USDCの一部準備金が一時引き出し不能に。USDC価格は0.87ドルまで急落。米当局が預金全額保証、Circle社が補填対応を即時発表し、短期間で1ドルに回復。 - 制裁対応によるアドレス凍結

2022年8月、米財務省の制裁指定に合わせてTornado Cash関連アドレスのUSDCを即時凍結。規制準拠の一方で「発行体が任意に凍結可能」な中央集権リスクも指摘される。 - Circle社の経営・事業リスク

上場計画の延期や、CBDC登場による将来的な事業縮小リスク。Circle社は財務開示を進めており、突然の破綻リスクは低いとされるが、事業環境の変化には注意が必要。 - DeFiプロトコル・ブリッジ等のハッキング被害

USDC自体のコードに重大な脆弱性はないが、Wormhole事件などDeFi周辺での資産盗難・間接リスク事例は複数存在。

日本におけるステーブルコインの規制と対応

法制度と規制枠組み

2023年6月に施行された改正資金決済法により、資金移動業者 は日本では法定通貨建てステーブルコイン(電子決済手段型コイン)の発行・流通が厳格に規制されるようになりました。この制度では、

- 発行者は銀行・信託会社・資金移動業者に限定

- 発行額と同額の準備資産を保有する義務

- ホルダーの請求に応じて額面償還を保証

などが定められ、発行・流通・管理すべてが国内法の枠内で監督されています。

海外発行ステーブルコインについても、日本の交換業者がカストディを行う場合は顧客分と同額の資金を国内に供託する必要があり、参入ハードルは非常に高い状況です。

国内ステーブルコインの現状

| コイン | 国内での認可・流通状況 |

|---|---|

| USDC | 2025年3月にCircle社とSBIによる合弁会社を通じて金融庁の認可を取得。SBI VCトレードで取扱開始。今後ビットフライヤー、ビットバンク、バイナンスジャパンでも上場予定。コインチェックは未発表だが可能性あり。 |

| USDT | 2025年6月時点で日本の金融庁ライセンス未取得。国内取引所での取扱いはなく、日本居住者は海外取引所やDEX経由でのみ利用可能。 |

Circle社CEOは日本の規制について「明確な枠組みであり、認可取得には2年を要した」と発言しており、日本市場進出には高いハードルがあったことがうかがえます。

無登録業者への規制強化

2023年末以降、金融庁は無登録の海外取引所(例:Bybit、KuCoin等)による日本向けサービスへの規制を強化し、各種アプリがApple/Googleストアから削除されました。背景には、利用者保護や国内規制下でないステーブルコイン取引へのリスク懸念があります

日本においては、USDCが金融庁の認可を取得し、正式に流通できるステーブルコインとしての地位を築きました。SBI VCトレードをはじめ、今後はビットフライヤー、ビットバンク、バイナンスジャパンなど大手取引所での取り扱いも予定されています。

まとめ:USDTとUSDCはこう使い分けよう

USDTとUSDCはいずれもステーブルコインの代表格であり、それぞれ異なる強みを持っています。どちらか一方を選ぶのではなく、流動性や送金コストを重視する場面ではUSDTを、透明性や規制順守、資産裏付けの信頼性が求められる場合にはUSDCを活用するのが賢明です。

実際、多くのユーザーが日常の取引にはUSDT、長期保有やDeFi・法人用途にはUSDCと使い分けており、状況に応じて両者のメリットを最大限に引き出しています。今後は各国で規制が進み、用途や地域ごとに最適な選択が求められる時代となるでしょう。自分の目的やリスク許容度に合わせて、両者を賢く使い分けることが、安全かつ効果的な資産運用への第一歩です。

よくある質問

主な違いは発行体の信頼性、資産の透明性、規制対応です。USDTは市場規模が最大ですが、準備資産や規制対応に不透明感があります。一方、USDCは資産開示や規制遵守が徹底されており信頼性が高いです。

安全性・透明性ではUSDCの方が優れています。USDCは定期的な監査や資産証明を公表し、米国の規制にも準拠しています。USDTは市場で広く使われていますが、過去に資産不足や規制問題でトラブルがあります。

2025年時点で金融庁の許可を取得して正式に日本で利用可能なのはUSDCのみです。USDTは日本国内での公式な取り扱いはなく、海外取引所やDEX経由で間接的に利用するしかありません。

手数料の安さではTronネットワーク(TRC-20)で発行されているUSDTが最も低コストです。一方、Ethereumネットワークでの送金はどちらも高めになります。USDCはSolanaやPolygonといった比較的安いチェーンでも利用可能ですが、対応取引所が限られます。

USDTは過去に準備資産が完全にドルに裏付けられていない時期がありました。また、定期的な公認監査を行わず、第三者による簡易的な資産証明(アテステーション)のみに留まっているため、不透明との評価が残っています。

短期的な送金や取引の流動性を重視する場合はUSDTが便利です。一方、長期保有やDeFi運用、規制が整った市場での安心感を求める場合はUSDCを利用するのが適しています。

ステーブルコインにもリスクはあります。USDTの場合は準備資産の不透明性や規制リスクがあります。USDCでも、預金先銀行の破綻や規制に基づく資産凍結などのリスクがあります。いずれの場合も分散保有が推奨されます。