アナリストたちは、ビットコイン(BTC)の最大の企業保有者であるマイクロストラテジーが、暗号資産市場全体に波及する可能性のある金融時限爆弾を抱えているのではないかと懸念を示している。

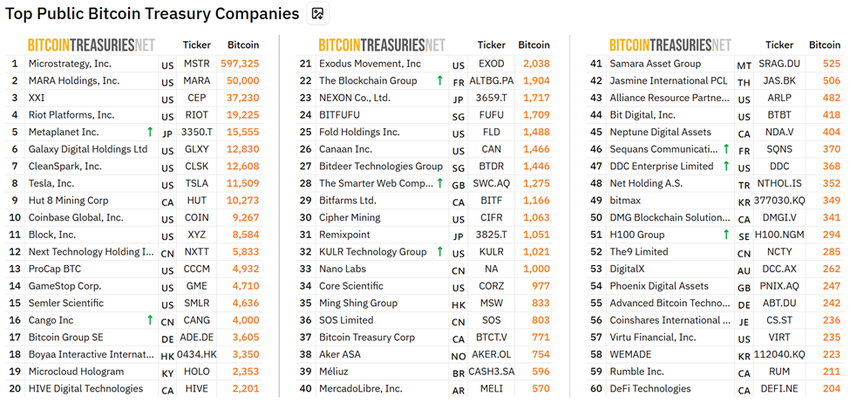

59万7000BTC以上を保有し、ビットコインの総供給量の3%に相当するこのビジネスインテリジェンス企業は、今や「暗号資産の最大の清算リスク」と呼ばれる存在となっている。

マイクロストラテジーの710億ドルのビットコイン投資がシステミックリスクの懸念を引き起こす

ビットコインは日曜日に再び過去最高値を記録し、12万ドルの閾値に向けて着実に進んでいる。今回は、個人投資家の買いの勢いではなく、機関投資家の関心が高まっている中での上昇である。

その中でも特に注目されるのがマイクロストラテジー(現在はストラテジー)で、59万7325BTCを保有し、本稿執筆時点で710億ドル以上の価値がある。

投資戦略家であるLeshka.ethは、マイクロストラテジーのビットコイン戦略の規模と脆弱性を説明した。

「皆が祝っているが、これが暗号資産の最大の清算リスクを生んでいる」とLeshkaは書いた。

アナリストは、マイクロストラテジーの710億ドルのビットコインポジションが、2020年以降に調達された72億ドルの転換社債の上に築かれていると指摘する。同社の平均BTC購入価格は約7万982ドルである。

ビットコインがその水準を下回ると、紙上の損失が実際の財務に圧力をかけ始める可能性がある。

現物ETF(上場投資信託)とは異なり、マイクロストラテジーには現金の緩衝や償還メカニズムがない。

これは、ビットコインの価格が下落すると、同社の評価に直接影響を与え、極端な場合には負債をカバーするために資産売却を余儀なくされる可能性があることを意味する。

「これは単なる高ベータのビットコインプレイではなく、非常に小さな誤差の余地しかないレバレッジをかけた賭けだ」とLeshkaは警告した。

マイクロストラテジーのビットコイン戦略に潜む脆弱なフィードバックループ

多くの個人投資家や機関投資家がマイクロストラテジー株(MSTR)をビットコインへの流動的なエクスポージャーを得る手段として扱っているが、これは規制されたETF以上のリスクを伴う。

Leshkaは、MSTRはその純資産価値(NAV)に対してプレミアムで取引されていると説明し、時には100%に達することもある。この「プレミアムフィードバックループ」は、株価の上昇がさらなるBTC購入を促進するが、下落時には急速に崩壊する可能性がある。

投資家のセンチメントが変わり、MSTRのNAVプレミアムが消失すると、同社の新たな資本へのアクセスが途絶える可能性がある。

そのような結果は、マイクロストラテジーのビットコイン保有に関する困難な決断を迫る可能性がある。

この記事は、2022年のテラ・ルナ崩壊を参照しており、同様のレバレッジスパイラルによって400億ドルの時価総額が消失した。この比較は、システミックリスクの実際の前例を示している。

マイクロストラテジーの中核事業の崩壊は、脆弱性をさらに増している。ソフトウェア収益は2024年に15年ぶりの低水準である4億6300万ドルに落ち込み、2020年以降、従業員数は20%以上減少している。

同社は現在、事実上ビットコインファンドであり、分散がほとんどないため、暗号資産市場と共に運命を共にしている。

一方で、批評家たちは、このレベルの集中がビットコインの分散型エートスに対する脅威であると指摘している。

Leshkaは、ビットコインは中央集権を避けるために作られたものであり、マイクロストラテジーが全BTCの3%を保有することは単一障害点となると指摘している。

それでも、すべてのアナリストがこの状況を黙示録的と見ているわけではない。転換社債の満期は2027年から2031年にかけてであり、短期的な利息負担は最小限である。ビットコインが3万ドルを下回らなければ、強制的な清算は起こりにくい。

さらに、財務的なストレスが発生した場合、マイクロストラテジーはBTCを直接売却するのではなく、株式を希薄化することで選択肢を持つことができる。

それにもかかわらず、絶え間ない楽観主義とプレミアム駆動の資本調達に依存するシステムは、本質的に脆弱であるという核心的な懸念が残る。