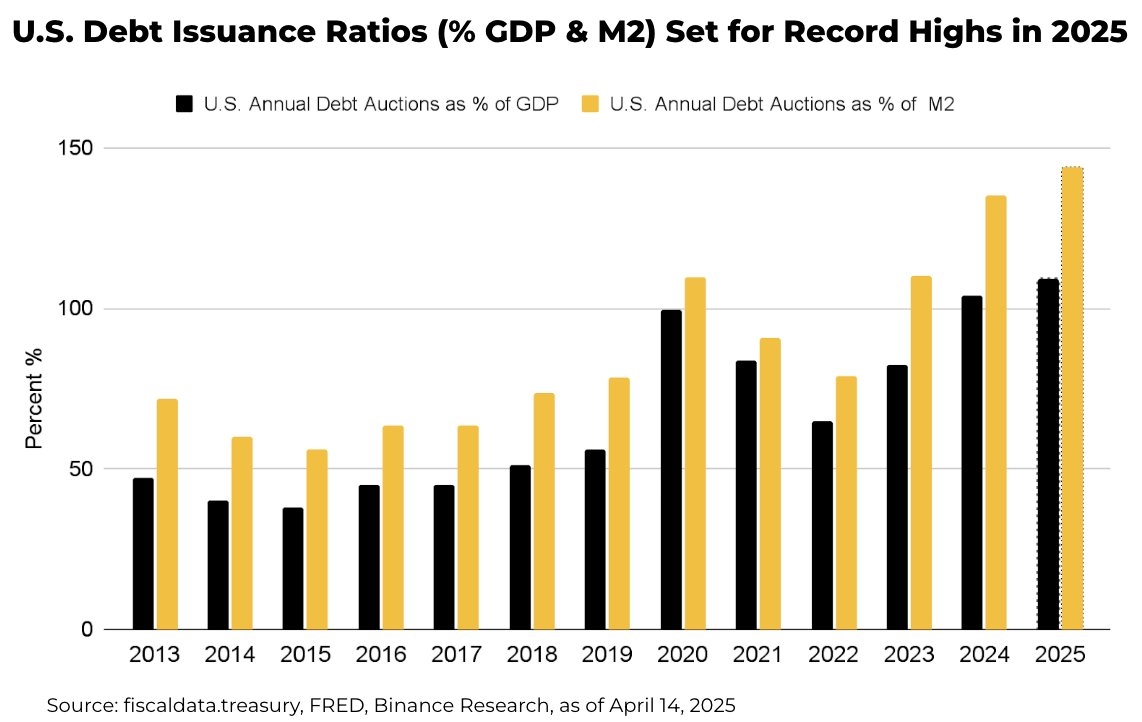

米国財務省は2025年、31兆ドル以上の国債を発行する計画だ。これはGDPの約109%、M2の144%に相当する。これは歴史上最高の国債発行水準である。これが暗号資産市場にどのような影響を与えるのか。

供給過多は利回りを押し上げる可能性がある。財務省の資金調達ニーズが需要を上回るためだ。利回りが上昇すると、ビットコインやイーサリアムのような無利回り資産を保有する機会費用が増加し、暗号資産から資本が流出する可能性がある。

米国債、暗号資産市場の変動性増加か

全体のストーリーは、米国債に対する外国の需要に帰着する可能性がある。海外投資家は米国債の約3分の1を保有している。

関税やポートフォリオのリバランスにより需要が減少する場合、財務省はさらに高い利回りを提供せざるを得ないかもしれない。利回りの上昇は世界的な流動性を引き締め、暗号資産のようなリスク資産を魅力的でなくする。

利回りが上昇すると、株式や暗号資産は売り圧力に直面する可能性がある。例えば、2022年の国債売却時には、ビットコインは50%以上下落し、国債利回りが急上昇した。再び同様の状況が起これば、暗号資産の魅力が試されるかもしれない。

一方、米ドルの強さが逆風を強める可能性がある。利回りが上昇すると、通常ドルは上昇する。ドルが強くなると、ビットコインのドル建て価格が海外の買い手にとって高くなり、需要が減少する。

しかし、暗号資産は独自の特性を持つ。パンデミック後のような極端な金融拡大期には、投資家はビットコインをインフレヘッジとして利用した。

たとえ利回りが投機的な流れを抑制しても、暗号資産の有限供給と分散型の性質が買い手の関心を維持するかもしれない。

技術的には、国債発行がより広範なマクロ経済の変動を引き起こす場合、ビットコインの利回りとの相関が弱まる可能性がある。貿易や財政政策のショックで債券市場が打撃を受けると、トレーダーはデジタル資産に目を向けるかもしれない。これらは同じ動きをしないためだ。

しかし、その仮説は継続的な機関投資家の採用と好ましい規制に依存している。

暗号資産の流動性プロファイルも重要である。大規模な国債売却はしばしば銀行準備金を枯渇させ、資金市場を引き締める。

理論的には、流動性の引き締めは従来のマネーマーケットより高い利回りを提供するDeFiプロトコルへの需要を高める可能性がある。

全体として、記録的な米国債供給は利回りの上昇とドルの強化を示唆しており、暗号資産にとってはリスク資産としてのボラティリティをもたらす。

しかし、暗号資産のインフレヘッジとしてのストーリーと多様化ポートフォリオにおける技術的役割の進化がボラティリティを和らげる可能性がある。市場参加者は、暗号資産の次の動静を示す重要な指標として、外国の需要動向と流動性状況を注視すべきである。