トランプ大統領が関税の引き上げと一時停止を交互に行う中、アメリカはインフレリスク指数が低下しているにもかかわらず、国債利回りの上昇を目の当たりにしている。これらの矛盾は、アメリカ経済の支出習慣に関連するより深い構造的問題を明らかにしている。

ジョンズ・ホプキンス大学の応用経済学教授であるスティーブ・ハンケ氏は、BeInCryptoと共に国債利回りを新たな高みに押し上げる根本的な要因を探った。同氏は、アメリカの財政赤字、関税の不確実性、議会の無策を現在の経済見通しの中心的な要因として挙げた。

なぜ債券利回りが上昇しているのか

政府債券の利回りは、トランプ大統領が就任直後に大部分が不安定な関税政策を展開し始めて以来、変動の激しい状態にある。この政策の断続的な性質が不確実性を引き起こし、アメリカの金融システムに対する投資家の信頼を揺るがしている。

数字が物語っている。4月30日以降、アメリカの10年国債利回りは4.17から4.43に上昇した。歴史的に世界で最も安全で安定していると見なされてきた市場の予測不能な動きが、重大な警鐘を鳴らしている。

この上昇の背後にある理由は様々だが、地政学的混乱に対する不確実性の増加や経済減速の恐れを示している。国債利回りの上昇は通常、インフレの上昇と関連しているが、最新のCPI指数はインフレ率の緩和を示しており、これは現在の傾向ではないことを示している。

ハンケ氏は、この異常な関係を説明するいくつかの要因を指摘した。

「インフレは過去2年間で緩和されている。国債利回りはインフレに従うため、インフレが低下している中で利回りが上昇する原因は、主権信用リスクか財政管理への信頼の欠如のいずれかであるに違いない」と同氏はBeInCryptoに語った。

アメリカの膨張する財政赤字は、両方のシナリオの可能性を容易に説明できる。

ボンド・ビジランテの復活

過去には、投資家は持続不可能な支出に対して政府を罰し、債券を売却することで借入コストを引き上げてきた。経済学者エド・ヤーデニが1980年代に名付けたこれらの「ボンド・ビジランテ」は、経済の低迷やインフレの急上昇を恐れて行動を起こす。

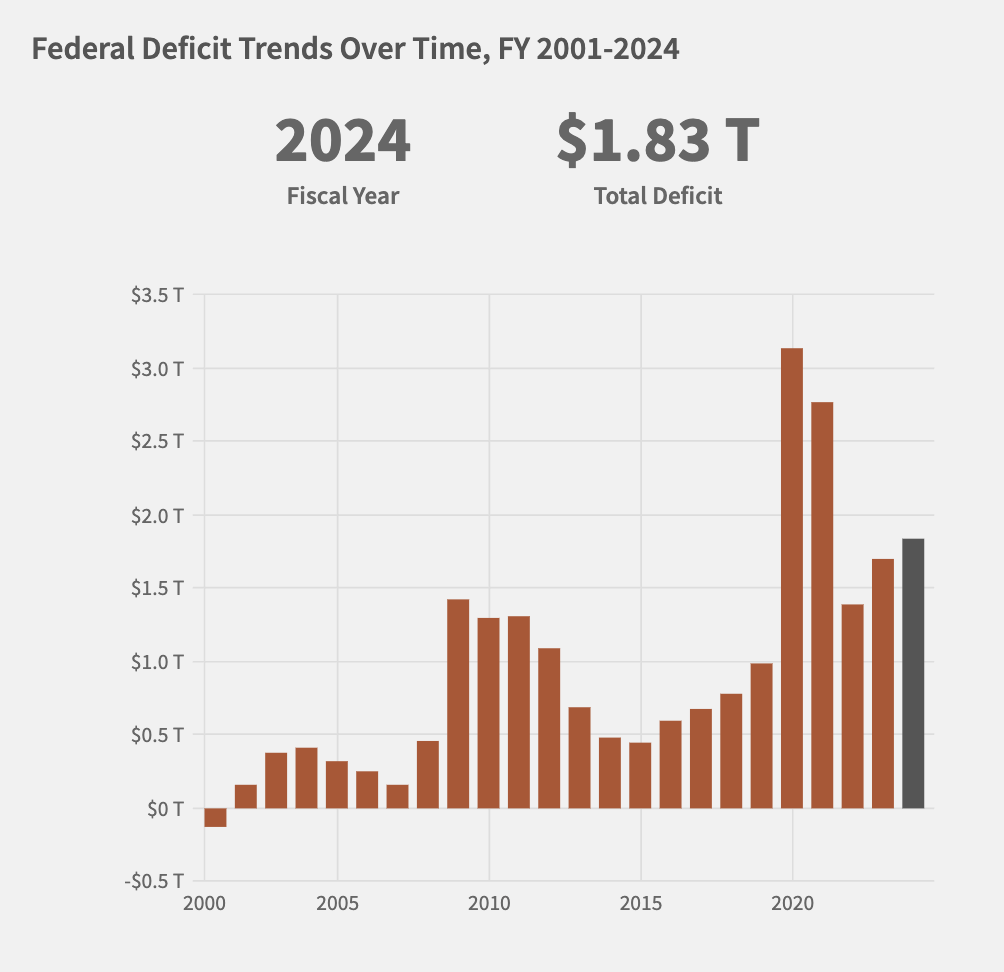

トランプ氏の4月の関税発表に続く債券市場の急激な売りは、36兆ドルの国債と1.8兆ドルの予算赤字を抱える現在のアメリカ経済の文脈と相まって、ボンド・ビジランテの復活を予期する十分な理由を提供している。

ハンケ氏にとって、最近の財務省のオークションの結果は、アメリカの財政管理に対する不満の程度を示している。

「先月の10年国債オークションは惨事だった。中央銀行やプライマリーディーラーの買いがほとんどなかった」と同氏は述べた。

アメリカの経済的債務に対する需要の欠如は、借入コストの急上昇への恐れを増大させ、政府が財政を管理する能力に対する投資家の懸念を示している。

とはいえ、ハンケ氏は、経済に流通するお金の減少が、債券の売りよりもさらに懸念されると述べた。

国債利回りを超えて:通貨供給危機

債券の売りは金利の上昇を示唆するが、ハンケ氏はこれにのみ焦点を当てることは、より大きな、より体系的な問題を見逃すと示唆した。さらに懸念されるのは、マネーサプライの減少である。

商業銀行は、経済に流通するお金の最大の貢献者である。しかし、最近では貸し出しが大幅に減速している。

「現在、商業銀行の信用は亀の歩みで、年間2.3%だ。これと、全体のマネー成長がわずか4.1%であることは、アメリカ経済の深刻な減速が避けられないことを示している」とハンケ氏はBeInCryptoに語った。

経済が減速すると、企業が融資を受けにくくなり、消費者が支出しにくくなる。この状況は、政府の支出が持続不可能と見なされる場合に悪化し、特に民間部門の貸し出しが不十分な場合に、経済的信頼をさらに侵食する。

一部の人々は、この信頼の欠如をアメリカドルの支配力の侵食と解釈するが、ハンケ氏はこれらの主張の重大性を否定した。

ドルの未来はどれほど安定しているか

米国債市場の持続的なボラティリティと、G7諸国がドルへの依存を減らすための最近の動きが、その支配力に対する長期的な損害への懸念を引き起こしている。

ハンケ氏によれば、これらは大げさな誇張である。

「紀元前7世紀以来、支配的な国際通貨は14種類しか存在していない。この歴史が示すように、支配的な国際通貨をその地位から引きずり下ろすのは非常に難しい。ユーロ、日本円、中国元、あるいはまだ実現していないBRICS通貨であっても、ドルに挑戦するのは非常に困難である。実際、脱ドル化についての話は絶えないが、実際には起こっていない。ドルは最も清潔な汚れたシャツであるからだ」と同氏は述べた。

ハンケ氏は、変動する債券利回りに注目するのではなく、根本的な原因である過剰な支出に対処することに焦点を当てるべきだと主張した。同氏の見解では、この責任はトランプ氏ではなく、これまでこの問題に対する責任を一貫して怠ってきた議会にある。

米国の慢性的な支出問題への対処

アメリカは、戦争、経済不況、社会プログラムによってしばしば引き起こされる大規模な政府支出の時期を持つ長い歴史がある。

近年では、医療費の上昇、権利プログラム、防衛費の増加などが、アメリカの財政赤字の拡大に寄与している。

この問題が明らかに慢性的であることを考慮すると、ハンケ氏は議会が問題の核心に取り組むための専用委員会を設立すべきだと主張している。

「議会は、アメリカ国民と積極的に関与し、債務対GDP比を合理的かつ持続可能なレベルに削減するために必要な支出削減と税制改革の範囲を提案する法定の財政持続可能性委員会を制定すべきである。委員会の提言は議会での投票を保証されるべきである。このような委員会は予算調整法案に含まれるべきである」と同氏は説明した。

しかし、ハンケ氏はまた、議会が歴史的に慎重かつ迅速に行動することを拒んできたことも認めた。

行き詰まりを打破する: 憲法的解決策の必要性

政治的な行き詰まりは、連邦支出を抑制するために必要な困難な選択にどのように対処するかについて深い分裂を生み出し、効果的な財政政策の策定を妨げている。

問題を抑制するために、ハンケ氏は議会に長期的な財政規律を課す憲法改正を提案した。

「将来の持続不可能な支出を回避するために議会を制約する唯一の方法は憲法改正である」と同氏は述べ、「したがって、議会はH. Con. Res. 15を可決し、議会の責任と州の権利を強化し、憲法第5条の下でそのような財政責任憲法改正を提案する必要がある。これも予算調整法案に含まれるべきである」と付け加えた。

アメリカ経済が上昇する債券利回り、経済の減速、財政赤字という複合的な問題を乗り越え続ける中、現在の状況は、短期的な解決策でさえもシステム的な問題の解決には不十分であることを示している。

アメリカの将来の進路は、現在の政府とその議会の構成員にかかっており、彼らは決定的な行動を取るか、継続的な不確実性を選ぶかの選択を迫られている。彼らの決定は、国の未来に深い影響を与えることになる。

スティーブ・H・ハンケ氏はジョンズ・ホプキンス大学の応用経済学教授である。同氏の最新の著書はマット・セケルケ氏との共著である『Making Money Work: How to Rewrite the Rules of our Financial System』で、5月6日にワイリー社から発売された。