利回りを生むステーブルコイン市場は近年、強い成長を遂げている。個人投資家はあまり注目していないが、最新のデータはこのセクターの大きな可能性を示している。

この記事では、規制環境の変化と機関投資家の関心の高まりの中で、利回りステーブルコイン分野が直面する課題を探る。

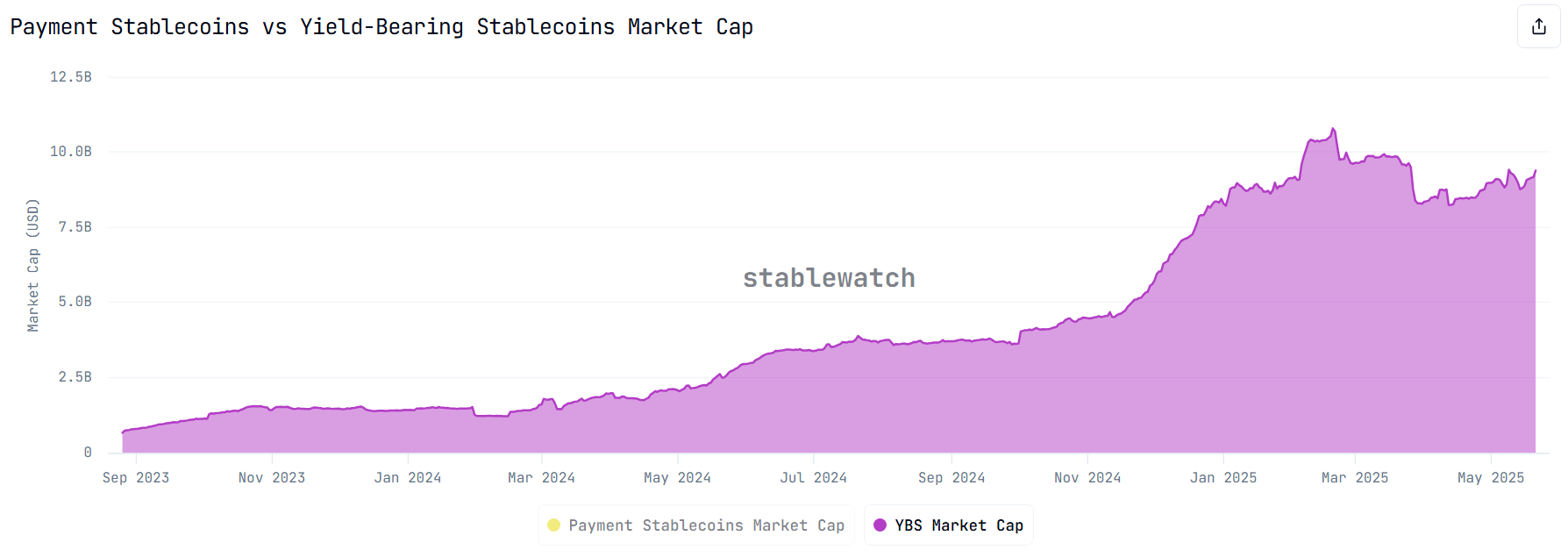

イールドステーブルコインの時価総額、2025年に10億ドルを突破

利回りを生むステーブルコインは、従来のステーブルコインとは異なり、安定した価値を維持するだけでなく、保有者にリターンをもたらす。これらのリターンは、ステーキング、貸付、または国債のような利回りを生む資産への投資戦略から得られる。

Stablewatchのデータによれば、利回りを生むステーブルコインの総供給量は2年足らずで13倍に成長し、2023年8月のわずか6億6600万ドルから2025年5月には89億8000万ドルに達した。2025年2月には市場が過去最高値の108億ドルに達したこともある。

Stablewatchはまた、累積利回りの総支払い額が約6億ドルに達したと報告している。現在の平均支払い額は1日あたり約150万ドル。

注目すべきプロジェクトの中で、EthenaのsUSDeとSkyのsUSDSおよびsDAIが市場をリードしている。これらのプロジェクトは、利回りステーブルコイン市場の時価総額の57%を占め、約51億3000万ドルに相当する。

DeFiLlamaのデータは、現在市場に1900以上のステーブルコインプールがあり、465のプロトコルと100以上の異なるチェーンに広がっていることを示している。これらのプールは、投資家がステーブルコインを預けて利回りを得ることを可能にする。

印象的な成長にもかかわらず、L2Beatの共同創設者であるJacek Czarneckiは、利回りを生むステーブルコインが依然として広範なステーブルコイン市場のごく一部に過ぎないと指摘している。執筆時点で、ステーブルコインの総市場規模は2440億ドルを超えている。

「利回りを優先するステーブルコインは、一般的なステーブルコイン市場のわずか3.7%に過ぎない」とJacekは述べた。

それでも、この小さなシェアは利回りステーブルコインの巨大な成長可能性を反映している。より多くの投資家がDeFi分野でのパッシブインカムの機会を求めている。

利回りステーブルコイン分野の課題

Jacek Czarneckiによれば、利回りを生むステーブルコインにはまだ標準化された定義がない。この明確さの欠如が、これらの資産を分類し評価することを難しくしている。

Jacekはステーブルコインを支払い用と利回り用の2つのグループに分類している。この単純な区別が、それぞれのタイプに専用の法的枠組みを形成するのに役立つ可能性がある。

「ステーブルコインは暗号資産のブレイクアウトユースケースと広く見なされている。しかし、スケールするためには、よりユーザー中心の枠組みが必要だ。利回りボールトでコーヒーを買うべきではない。両方のタイプを1つのカテゴリーにまとめること(多くのダッシュボードがそうしている)は、給料をヘッジファンドに預けるようなものだ。技術的には可能だが、あまり意味がない」とJacekは説明した。

立法者はこの区分を認識し始めている。例えば、米国のGENIUS法案は、利回りや利息を提供するステーブルコインは「支払いステーブルコイン」としての資格を持たないと規定している。

これは、これらのステーブルコインが法案の規制範囲外にあることを意味する。代わりに、証券として分類され、米国証券取引委員会(SEC)の監督を受ける可能性がある。

一方、欧州連合のMiCA(暗号資産市場規制)は、ステーブルコインへの利息支払いを全面的に禁止している。この規制の曖昧さと法的制限のため、利回りステーブルコイン市場はまだ活況を呈していない。これまでのところ、主に業界内部者や初期投資家の関心を集めている。

しかし、主要な金融機関がステーブルコイン分野に関与していることは、立法者がより柔軟な姿勢を取ることを期待させる。勢いを維持し、持続可能性を確保するために、プロジェクトは主要な規制、透明性、リスク管理の課題に対処する必要がある。