近年、法定通貨などに価値を連動させた暗号資産「ステーブルコイン」が、新たな決済手段として急速に台頭しています。特に国際送金やクロスボーダー決済では、ステーブルコインの取引額がVisaなどの伝統的なカード決済ネットワークに迫り、一部ではすでに追い抜いたという報告もあります。

本稿では、ステーブルコインがVisaのような既存の決済手段を本当に超える可能性があるのか、その現状と展望について解説します。

ステーブルコインとVisaの取扱高を比較

まず、ステーブルコインがどの程度決済に活用されているかを、Visaとの取引総額(取扱高)の比較を通じて確認します。

ステーブルコイン決済額は急成長中

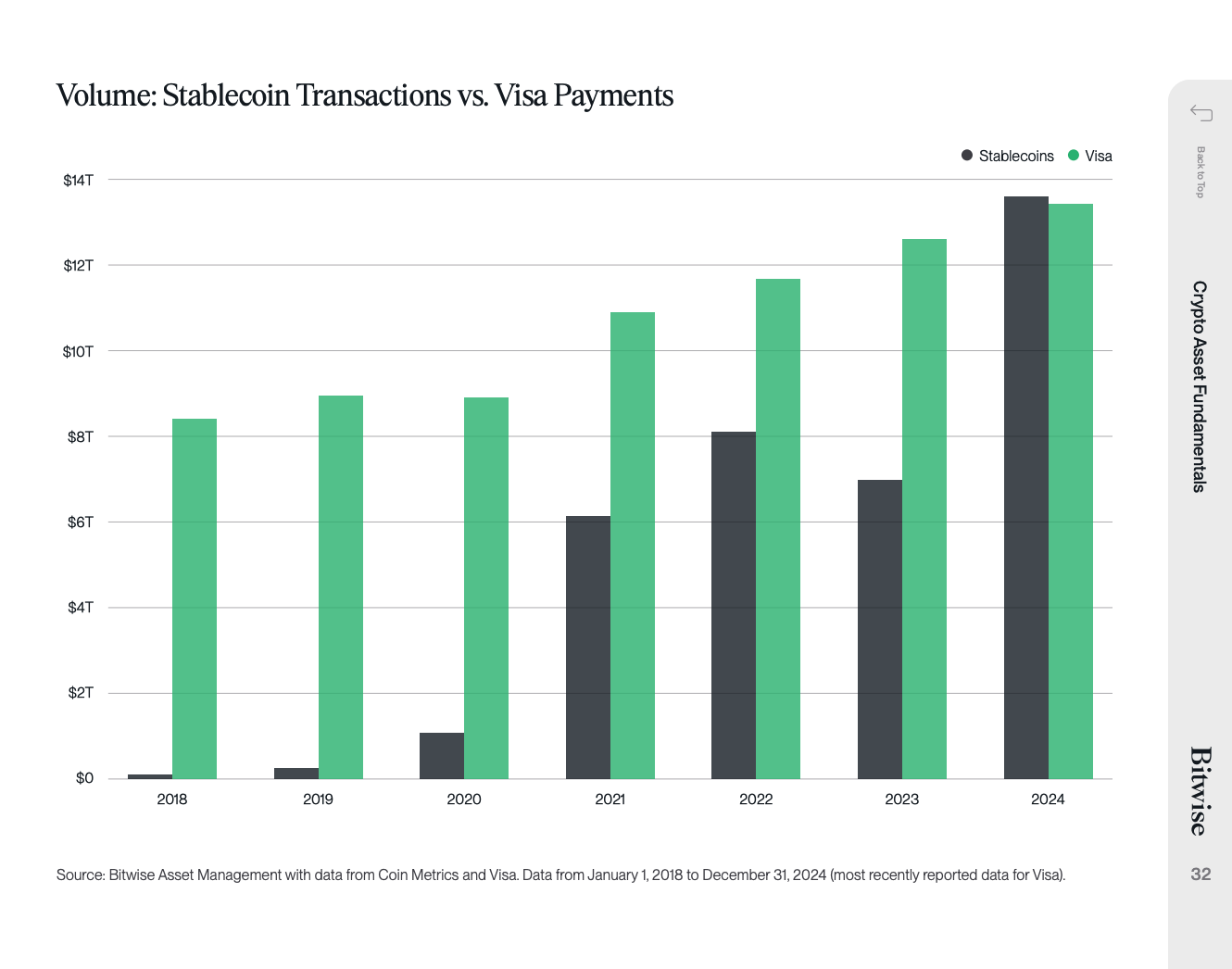

ステーブルコインのオンチェーン決済額は、ここ数年で著しく成長しています。2022年の取引額は7兆ドル超に達し、2023年も約8兆ドルに成長。これは年間約12兆ドルを処理するVisaに迫る水準です。

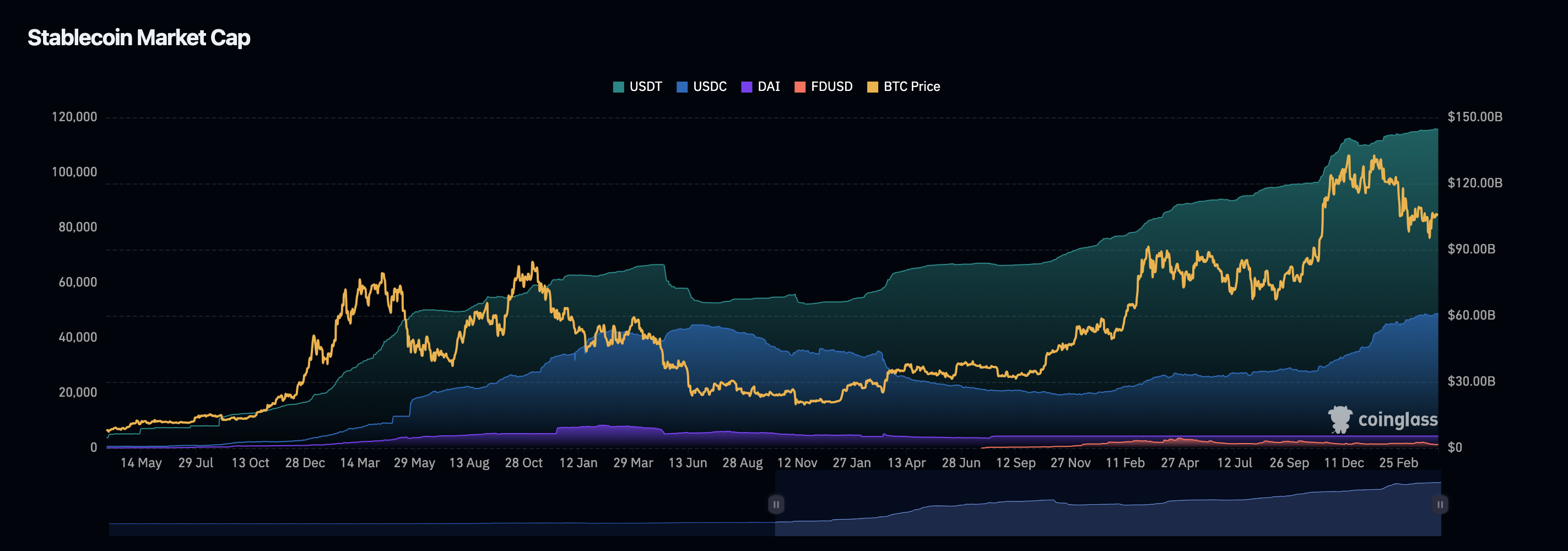

特に2024年には初めてステーブルコインの取扱高がVisaを上回りました。Bitwise社のレポート(2025年第1四半期)でも、ステーブルコイン決済額は前四半期比で約30%増加。時価総額も過去最高の2,180億ドルを記録しています。

| 年度 | Visaの決済取扱高 | ステーブルコイン決済取扱高 |

|---|---|---|

| 2022 | 約12兆ドル | 約7兆ドル |

| 2023 | 約12兆ドル | 約8兆ドル |

| 2024 | 約11.6兆ドル | Visaを超える規模に到達 |

国際送金分野での存在感が急拡大

ステーブルコインが急成長した背景には、特にクロスボーダー(国境を越えた)決済の利便性向上と低コスト化への期待があります。

- 2024年のオンチェーン送金額は年率換算で約6.8兆ドルに達し、2022年のピーク水準(約7兆ドル)並みに回復。

- PayPal、Grab、Mercado Libreなどの大手フィンテック企業がステーブルコインを国際送金に試験導入。

- ShopifyなどのEC企業も、従来の銀行送金より迅速かつ低コストなUSDC決済を取り入れ始めています。

取引額の内訳に注意:実需決済はまだ少数

ただし、取扱高がVisaを超えつつあるとはいえ、重要なポイントとして「取引の性質」が異なることを意識すべきです。

- Visaの取引額のほとんどは、消費者による買い物などの日常的な消費活動に基づくものです。

- 一方で、ステーブルコインのオンチェーン取引は、大部分が暗号資産取引所間の資金移動、トレーダーの投機的売買や裁定取引といった投機性の強い用途が占めています。

実際、VisaとAllium Labsによる2024年4月の調査によれば、ステーブルコインの月間総取引額(約2.2兆ドル)のうち、人間が行う純粋な商取引や個人送金といった「オーガニックな取引」は約1,490億ドル(全体の約7%)にとどまります。残りの約90%以上はボットや大口トレーダーによる投機的取引です。

実需ベースの利用者数は増加傾向

しかし、こうした課題を抱えながらも、ステーブルコイン決済の実需利用が着実に増加している点は見逃せません。Visaには遠く及びませんが、すでに世界の月間アクティブユーザー数(MAU)は約2,750万人に達し、利用の裾野は着実に広がっています

関連記事:サークルのUSDC、日本初の使用承認ステーブルコインに

ユーザー体験・手数料構造の比較:ステーブルコイン vs Visa

ステーブルコインとVisaをユーザー視点で比較すると、双方に明確な違いや強み・弱みがあります。

決済スピードの比較

Visaをはじめとするカード決済は、店舗やオンラインで即座に「承認」されますが、実際の資金の移動や決済完了には1〜2営業日がかかります。

一方ステーブルコインは、ブロックチェーン上で送金から決済完了まで数秒〜数分で完結します。例えばSolanaチェーンでは約0.4秒でブロックが生成されます。24時間365日いつでも即時に送金可能で、特に国際送金では大きな利便性があります。

Visa自身もステーブルコインの即時性を評価しており、豪州のCrypto.comのカードプログラムでは、USDCを活用して数日かかっていた国際送金と両替を即時に完了する実験に成功しました。

利便性・消費者保護の比較

Visaなどのカードネットワークは世界中の加盟店で利用可能で、クレジット・デビットカードを提示するだけで簡単に決済できます。不正利用時の補償やチャージバック(返品・返金請求)といった消費者保護策も整っています。

これに対し、ステーブルコイン決済はユーザー自身が暗号資産ウォレットを管理し、相手のアドレスへ送金する必要があります。そのためアドレスの誤入力や秘密鍵の管理に関するITリテラシーが求められ、基本的に取引取消やチャージバックはできません。これは消費者にとってリスクですが、加盟店側には不正な返金要求がないという利点にもなります。

手数料構造の比較

Visa決済は加盟店が一般的に2〜3%の手数料を負担します。消費者には基本的に直接的手数料はありませんが、海外利用時の為替手数料やカード年会費などの間接コストがあります。

ステーブルコインの場合、手数料はブロックチェーンの送金手数料(ガス代)のみです。Ethereumのように混雑時は数ドル以上かかることもありますが、SolanaやPolygon、Lightning Networkなど高速チェーンを使えば数十円以下となることも多く、高額送金や国際送金では圧倒的に安価です。

ただし、実際には取引所での法定通貨との換金時にスプレッドや出金手数料が発生するため、状況によってはカード決済とあまりコストが変わらない可能性もあります。

加盟店ネットワークと導入状況

Visaは世界数千万以上の店舗やオンラインサイトで利用可能ですが、ステーブルコインを直接受け入れる加盟店はまだ限定的です。しかし状況は変化しています。

- BitPayなど暗号資産決済サービスを導入するEC企業が増加中。

- Visa提携のUSDCカードを通じ、ステーブルコインを間接的に利用可能な加盟店も拡大。

- PayPalやStrikeといったフィンテック企業も、ユーザーが意識しない形で裏側にステーブルコインを活用し、決済速度向上や手数料削減を実現する動きを見せています。

つまり、現在はVisaのUXとステーブルコインのメリットが融合しつつあると言えます。ユーザー体験(UX)やコスト面での比較は、即時性・低コストではステーブルコインが優れていますが、使いやすさや消費者保護ではVisaに分があります。ただし、その差は徐々に縮まりつつあります。

関連記事:JPYC岡部典孝代表独占インタビュー【前編】:日本円ステーブルコインが切り開く新たな金融の在り方

規制・ガバナンスの壁と信頼性の課題

新たな決済手段としてステーブルコインが注目されていますが、規制やガバナンス面での課題も無視できません。各国の金融当局は、急成長するステーブルコインが金融システムに与える影響を重視し、法整備や監督を進めています。

世界各国の規制動向

各国の規制状況は以下の通りです。

| 国・地域 | 主な規制内容 |

|---|---|

| 米国 | 発行体の銀行化、準備資産規制の法案を議論中(2025年成立の可能性) |

| EU | MiCA規制で「電子マネートークン」に分類、資本要件・準備金管理・外貨ステーブルの取引額制限 |

| 英国・シンガポール | 発行ライセンス制、準備資産の保全義務 |

各国規制当局の主な関心事は以下の3点です。

- 利用者資金の保全(1トークン=1ドルの保証)

- マネロン対策・トレーサビリティ

- 無許可の銀行的役割によるシステミックリスクの防止

日本における規制環境と動向

日本は比較的早期に規制を整備しました。

- 2023年6月にステーブルコイン規制施行。銀行・信託会社・資金移動業者に限定して発行を許可。

- 海外発行コインも国内流通は登録業者を経由する必要あり(無許可の流通は禁止)。

- 2024年10月、日本暗号資産取引業協会(JVCEA)が自主規制団体に指定。国内流通が整いつつある。

実際、三菱UFJ信託銀行のProgmat CoinやSBI VCトレードのUSDC導入計画が進み、PayPay・メルペイ等も導入検討中です。国内での規制整備と実用化が進行中と言えます。

ガバナンスと信頼性の課題

ステーブルコインの信頼性は発行体の健全性と準備資産の質に依存しています。USDT(テザー)やUSDC(サークル)のような法定通貨担保型は、資産の透明性や外部監査が特に重要です。

過去の問題事例としては以下があります。

- テザー社の準備金不透明性問題

- 2023年のシリコンバレー銀行(SVB)破綻によるUSDCの一時的なペグ割れ

これらのリスクに対応するため、USDCは保有資産を短期国債や現金主体にシフト。テザー社も資産内訳を定期開示し、自己資本強化を進めています。

ただし、当局からの規制圧力で発行停止に追い込まれた事例(Binance USD)もあり、発行体のコンプライアンス(法令遵守)や提携銀行の安定性も重要な要素です。

スマートコントラクトの技術リスク

ステーブルコインの流通管理はスマートコントラクトで行われるため、以下の技術的リスクがあります。

- コントラクトのバグやハッキングによる資金流出(DeFiプロトコルやブリッジでの実例あり)

- 中央集権型ステーブルコイン(USDT・USDC等)は管理者が特定アドレスの資産凍結可能で、分散化志向のユーザーには敬遠される可能性も。

- 一方、分散型(DAI・LUSD)は価格安定の担保メカニズムに別のリスクがあり、TerraUSD崩壊など市場変動時のペグ崩れの懸念があります。

今後の課題と信用の重要性

以上から、規制と技術リスクを克服することがステーブルコイン普及の前提です。政府や中央銀行は、自国通貨建てステーブルコインやCBDCを通じて金融安定と利用者保護を両立したい意向があります。民間企業としても透明性とガバナンスの強化で信頼を得る必要があり、VisaやMastercardのような既存決済インフラが持つガバナンスや信頼性にはまだ追いついていないのが現状です。

日本円ステーブルコインJPYCの岡部代表はステーブルコインとCBDCの差別化に関してBeInCryptoに以下のように語っています:

CBDCは銀行とは別の仕組みであり、日本円のCBDCはプライベートチェーンで運用されます。一方JPYCは、パブリックチェーンで誰でも利用でき、世界と繋がることができます。そのためCBDCから海外資産へのアクセス、また逆方向の資金移動の中継点としてJPYCが非常に重要です。この中継の手数料を0.1%程度に抑えることが、日本の資産を増やし、CBDCを成功させる鍵となります

JPYC岡部代表

ステーブルコイン決済の採用拡大事例(日本比率を約3割に増強)

ステーブルコインの実用化は世界規模で進む一方、日本国内でも銀行・商社・決済事業者を巻き込んだ動きが加速しています。以下、グローバル事例に日本発プロジェクトを織り交ぜながら整理します。

日本の主要プロジェクトとカード連携

- JPYC & GMO Aozora GYEN

JPYC㈱はプリペイド方式でコンビニ決済を実装GMOあおぞらはGYENを日米の越境 EC に導入しPayPayモールで実証中。 - オリコ×USDC Visa カード

2025年6月発行予定。ウォレットにチャージした USDC を即時日本円換算し、Visa 全加盟店で利用可能。利用額に応じ USDC でポイント還元する仕組みを検討。

グローバル決済大手の取り組み

Visa は 2021 年に Crypto.comと連携しUSDC清算を即時化。23 年には Solana チェーン経由で Worldpay/Nuvei への送金実験を拡大し、25 年には Paxos主導の USDGコンソーシアムへ加盟しました。Mastercard も JP モルガンと B2B 決済のリアルタイム化を共同実証しつつ、Binance・Gemini の残高をネットワークに取り込み、将来の直接ステーブルコイン決済を視野に入れています。

フィンテック企業・取引所の先行例

PayPalは 23年に独自ステーブルコイン PYUSDを発行し、アプリ内送金を低コスト化。日本側ではSBI VCトレードが 25 年前半に USDC 取り扱いを表明し、メルカリ/PayPay がウォレット連動を検討中と報じられました。取引所系カードでは Crypto.com、Binanceのデビットカードが国内ユーザーにも浸透しつつあり、ステーブルコイン残高のまま海外旅行で支払うケースが増えています。

新興プロジェクトと金融包摂

OpenAI のサム・アルトマン氏が関わる Worldcoin は、自己保管型ウォレットに Visa 機能を統合し、銀行口座を持たない人でもステーブルコインで決済できる「ミニ銀行」モデルを志向しています。国内スタートアップでも、ステーブルコイン送金を自動ルーティングする BaaS(Bank‑as‑a‑Service)型 API が登場し、企業は裏側で最安チェーンを選択して送金できるようになりました。

こうした動きは「ステーブルコインが Visa/Mastercardを完全に置き換える」というより、両者を 融合・補完 しながら決済インフラを新調する流れを示しています。

長期的な展望:補完か逆転か?

ステーブルコインは決済分野で今後も拡大が見込まれるが、既存カードネットワークを完全に駆逐するのではなく、相互補完で融合する新エコシステムを築くシナリオが最も現実的です。

補完関係が優位となる理由

- スピードと手数料はステーブルコイン、加盟店網と消費者保護はカード網──両者の強みが噛み合う

- Visa・Mastercardは過去にもオンライン決済を取り込み生き残った実績があり、暗号資産ウォレット企業との提携で適応力を発揮

- 規制対応・信頼基盤を持つ既存ネットワークがステーブルコイン技術を内包する方が、当局・ユーザー双方にとって安全

根拠となるデータと事例

取扱高ではオンチェーンのステーブルコインが既にVisaと並ぶ一方、その大半は暗号資産取引所間の資金移動で実需は限定的です。Visa自身も「約90%がボット取引」と分析しつつ、USDC清算やUSDG連合参画などで実需部分を自社に取り込み始めています。国内でもオリコがUSDC担保型Visaカードを発行予定で、ユーザーは従来のカードUXを保ったまま裏側をステーブルコインに置換できるハイブリッドモデルが進行中です。

将来、ユーザーは**「決済手段を意識せず」高速かつ低コストの国境を越えた送金を使用し、その裏側でステーブルコインとカードネットワークが一体化している可能性が高いといえます。これが「ステーブルコインがVisaを超えた」と呼べる世界像と仮定できるでしょう。

まとめ:ステーブルコインがVisaを超える可能性は大いにある

ステーブルコインは既に取扱高でVisaを追い抜いたとの報告もありますが、取引の大半は暗号資産取引所間の移動や限定的用途であり、実際の商取引や消費活動はまだ少数です。ただし、ユーザー数や加盟店ネットワークは急速に拡大中で、特に国際送金や手数料の低さではVisaを上回る利便性を発揮しています。今後は、Visaを含む既存決済ネットワークとの協調関係が深化し、相互の強みを融合させた新たな決済エコシステムの構築が現実的な展望となるでしょう。