暗号資産の利益が想像以上に多くなった際、「税金の負担が重すぎる」と感じることは少なくありません。日本の税制が暗号資産取引にどのように適用されるのか、抜け道は存在するのか、合法的な節税方法は何かなどの疑問を持つことは必然的と言えるでしょう。

本稿では、暗号資産取引における税金の抜け道の有無や、適切な納税や節税の方法について解説します。また、海外取引所利用時のリスクや日本と海外の税制比較、さらに今後の税制改正の可能性についても触れ、最新情報をお届けします。

暗号資産全般の課税対象と仕組み

暗号資産は「雑所得」に分類される

日本では、暗号資産取引で得た所得は原則「雑所得」として扱われます。この所得区分により、他の所得(給与所得や事業所得など)と合算され、累進課税が適用されます。所得税率は5%から45%、さらに住民税10%が加算され、最高税率は55%に達します。

国税庁の「暗号資産等に関する税務上の取扱いについて(FAQ)」によると暗号資産運用による税金は以下のような項目で発生します。これにはエアドロップ報酬などの受け取りも含まれます:

| 税目 | 項目 | 内容 | 具体例 | ポイント |

|---|---|---|---|---|

| 所得税 | 暗号資産の売却 | 売却益に対して課税されます。 | 例:1BTCを100万円で購入し、150万円で売却した場合、50万円の利益が発生します。 | 所得税の課税対象となります。 |

| 所得税 | 暗号資産で商品購入 | 商品購入時の価格差が課税対象となります。 | 例:10万円の商品を0.1BTCで購入し、0.1BTCの取得価格が8万円の場合、2万円が課税対象となります。 | 売却と同様の扱いとなります。 |

| 所得税 | 暗号資産の交換 | 交換時の時価を基に課税されます。 | 例:1BTC(100万円相当)を10ETH(120万円相当)と交換した場合、20万円の利益が発生し課税対象となります。 | 交換は売却とみなされます。 |

| 所得税 | 暗号資産の寄附 | 寄附時の時価で計算されます。 | 例:2BTC(寄附時の価値300万円)をNPOに寄附した場合、300万円分の控除対象となります。 | 特定の条件で寄附金控除が適用されます。 |

| 所得税 | 暗号資産の取得価額 | 購入価額に手数料を加えた金額が取得価額となります。 | 例:2BTCを200万円で購入し、取引手数料5000円がかかった場合、取得価額は200万5000円となります。 | 手数料を含めて計算します。 |

| 所得税 | マイニング・ステーキング | 取得時の時価で課税されます。 | 例:マイニングで0.5BTC(50万円相当)を獲得した場合、50万円が課税対象となります。 | 事業所得または雑所得として扱われます。 |

| 法人税 | 暗号資産の期末評価 | 時価評価または取得価額で評価されます。 | 例:期末にBTCを保有している場合、時価評価または取得価額で計上されます。 | 市場の有無により評価方法が変わります。 |

| 相続税 | 相続・贈与時の評価 | 相続時の時価で評価されます。 | 例:親が死亡時に1BTC(時価500万円)を保有していた場合、相続税の対象となります。 | 暗号資産も相続税の対象となります。 |

| 源泉所得税 | 暗号資産による給与支払 | 給与所得として課税されます。 | 例:会社からBTCで給与を支払われた場合、日本円換算で課税されます。 | 日本円で計算されます。 |

| 消費税 | 暗号資産の譲渡 | 売買は非課税です。 | 例:BTCを売却しても消費税はかかりません。 | 資金決済法上の非課税対象です。 |

| 消費税 | 暗号資産の貸付利用料 | 貸出しで得た報酬は課税対象となります。 | 例:BTCを貸し出し、利息を得た場合、消費税が発生します。 | 金融サービスとして扱われます。 |

| 法定調書 | 財産債務調書への記載 | 保有額が一定以上なら記載義務があります。 | 例:1億円以上の暗号資産を保有している場合、記載義務があります。 | 一定額以上の資産保有者が対象です。 |

関連記事:仮想通貨の税金計算方法と、おすすめツール

NFT(非代替性トークン)の課税

NFTは仮想通貨とは異なり、特定のデジタル資産(アート、音楽、ゲームアイテムなど)を表すトークンです。しかし、日本の税法上では、NFTも暗号資産と同様に扱われ、課税対象になります。

具体的な課税ポイントは以下の通りです:

- 購入時の課税:NFTを仮想通貨(例:ETH)で購入する際、仮想通貨の時価評価額が課税対象となります。たとえば、1ETHを50万円の時点でNFTに交換した場合、購入時点でのETHの取得額との差額が課税されます。

- 売却時の課税:NFTを売却して得た利益も課税対象です。購入価格と売却価格の差額が所得として計算されます。

- ロイヤリティ収入:クリエイターがNFTの販売や2次流通で得たロイヤリティも課税対象となります。

NFTに関しては、仮想通貨以上に取引履歴の正確な記録が必要です。OpenSea、Raribleなど異なるプラットフォーム間での取引が増えると、記録の統合が煩雑になります。取引データを定期的にダウンロードし、帳簿として整理することが重要です。

累進課税と実際の納税額

暗号資産取引の所得には累進課税が適用されます。税率は所得額に応じて5%から45%まで段階的に増加し、さらに住民税10%が加算されます。ただし、課税対象は利益そのものではなく、控除や経費を差し引いた後の「課税所得」が基準となります。

| 課税所得金額(円) | 税率 | 控除額 |

|---|---|---|

| 1,000~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000~6,949,000円 | 20% | 427,500円 |

| 6,950,000~8,999,000円 | 23% | 636,000円 |

| 9,000,000~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

課税額の計算例

以下は、年収700万円の給与所得者が暗号資産取引で300万円の利益を得た場合の例です。

- 合計所得:

700万円(給与所得) + 300万円(暗号資産取引の利益) = 1,000万円 - 課税所得:

1,000万円 – 各種控除(例: 200万円) = 800万円 - 所得税額:

- 所得税率: 23%

- 所得税額: 800万円 × 23% – 控除額(63.6万円) = 120.4万円

- 住民税:

- 税率: 10%

- 住民税額: 800万円 × 10% = 80万円

- 合計納税額:

120.4万円(所得税) + 80万円(住民税) = 200.4万円

注意点

この例では、利益全額に税金がかかるように見えますが、実際には控除や経費の計上により、課税対象となる金額は利益の一部に限定されます。そのため、納税額は利益よりも低くなるケースが一般的です。

世界的な税率の概要

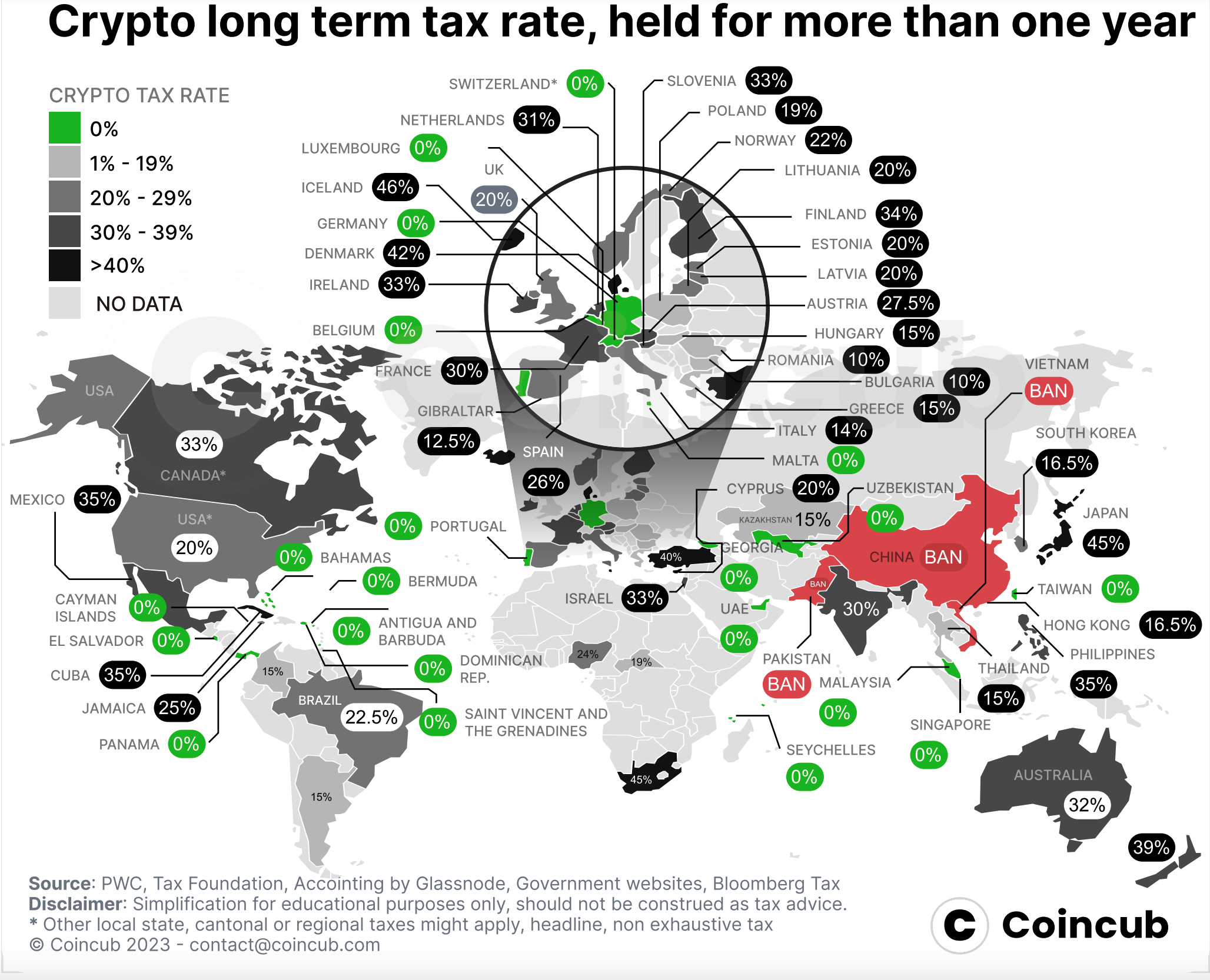

Coincubの報告書によれば、長期保有による個人の暗号資産利益に対する平均税率は11.12%、短期保有では17.3%となっています。これは、従来の投資に対する平均的なキャピタルゲイン税率19.6%を下回っています。しかし、国によって税制は大きく異なります。2023年の推定によれば、北米は約20億ドル、ヨーロッパは約15億ドル、アジアは約8億ドルの暗号資産関連の税収を上げています。特に、インドは暗号資産利益に対して一律30%の税率を課し、昨年は3億ドル以上の税収を上げたと推定されています。

暗号資産(仮想通貨)の税金の抜け道はある?|正しい節税方法とは

基本的に税金に抜け道などは存在しませんが、合法的に税負担を軽減する方法はいくつかあります。

節税方法1:含み損の活用

暗号資産の価格が購入時よりも下落している場合、その損失を確定させることで他の利益と相殺し、課税所得を減少させることが可能です。

節税方法2:利益確定の分散

利益を一度に確定させるのではなく、複数年に分散することで累進課税の影響を和らげることができます。たとえば、年間20万円以下の利益に抑えることで、確定申告を不要にすることも可能です。

節税方法3:経費計上

暗号資産取引にかかった費用を経費として申告することで課税所得を減らせます。経費として認められる主な項目は以下の通りです。

- 取引手数料

- 仮想通貨関連の書籍代

- パソコンやウォレットの購入費用

節税方法4:法人化

取引規模が大きい場合、法人化することで税率を低く抑えることが可能です。法人税率は約30%であり、個人所得税(最大55%)よりも低く設定されています。ただし、法人化には設立費用や維持コストがかかる点に留意する必要があります。

関連記事:米デトロイト市、税金や公共料金の支払いで暗号資産を受け入れへ

海外取引所を使った場合のリスクと課税ルール

海外取引所を利用しても課税は不可避

「海外の取引所を使えば税金がかからないのでは?」という誤解を持つ方がいますが、課税されるのは居住国(どこに住んでいるか)が対象となり、日本国内外を問わず日本に居住している間に所得した金額に課税されます。。特に日本は、多くの国と租税条約を締結しており、海外取引所での取引履歴も税務当局が確認できる可能性があります。

日本の国税庁と租税条約の影響

租税条約に基づき、日本はOECD加盟国を中心に、多くの国と情報を共有しています。このため、シンガポールやセーシェル共和国などの仮想通貨取引所所在地も税務調査の対象地域に含まれます。さらに、取引履歴を通じて国内の銀行口座に資金が流入する際にも、その記録が調査対象となる可能性があります。

ブロックチェーン技術の透明性と影響

暗号資産の取引は、ブロックチェーン上に記録され、透明性が高いため、取引追跡が容易です。これにより、海外取引所や分散型取引所(DEX)を利用した取引も税務当局によって把握されるリスクがあります。

また、OECDは、2026年から48か国の暗号資産サービスプロバイダー(CASP)に対し、詳細な取引情報の収集と報告を義務付けるCARFを導入します。これにより、国際的な税務当局間での情報共有が進み、透明性が向上します。この新たな枠組みは、個々の投資家に対しても、従来の金融機関と同様の厳格な報告義務を課すことになります。24年11月現在、個人の暗号資産投資家のうち、税制を積極的に遵守しているのは2%未満とされています。しかし、CARFの導入により、世界的な執行が強化され、遵守率は50%以上に上昇する可能性があります。

関連記事:金融庁、KuCoin、Bybit、Bitgetなどに無登録営業警告

暗号資産の税金の抜け道はない!|国税庁は取り締まりを強化

国税庁が暗号資産(仮想通貨)の税務調査の動向を公表していますね。

— 村上ゆういち@魔界の税理士 (@Jeanscpa) November 29, 2024

とりあえずまとめ資料のみアップします。

あとからまとめて解説します。 pic.twitter.com/LOEnOS3MGH

国税庁は「令和5事務年度 所得税および消費税調査等の状況」を公表し、暗号資産に関連する税務調査の現状が注目を集めています。この報告では、インターネット取引の調査対象として暗号資産が取り上げられ、国税庁がこの分野を重点的に監視している姿勢が浮き彫りになりました。

暗号資産取引に関する税務調査の推移を過去数年分のデータから見ると、令和2・3事務年度は新型コロナウイルスの影響で調査件数が大幅に減少しました。しかし令和4事務年度にはその反動として調査件数が急増し、監視が強化されました。その後、令和5事務年度では再び調査件数が減少傾向を見せていますが、これは監視の緩和を意味するものではありません。

調査が行われた際の脱税指摘率の高さは顕著であり、9割以上の確率で何らかの不備が指摘され、これは国税庁が調査前に情報収集や分析を徹底する姿勢を示していると言えるでしょう。これらの状況を受け暗号資産に精通した村上ゆういち税理士は以下のように指摘しています:

国税庁が公表した税務調査の資料を見ていますが、暗号資産(仮想通貨)は通常の個人の追徴税額よりも2.4倍の追徴税額とのこと。 つまり、仮想通貨は高額な脱税が多いってことですね。 今後はAI活用も進んでいくだろうから、仮想通貨の少額の脱税も調査に入ってくると思います。

村上ゆういち|税理士

同氏はこれらの状況から、暗号資産の税務調査件数が減少していることをもって安全だと考えるのは危険と判断できると指摘しました。

また、国税庁は、AI技術を活用した所得隠しの摘発を強化した結果、昨年度の所得税追徴税額が過去最高となる1398億円に達したことを明らかにしました。特に、2022年度から本格導入されたAIによって、調査件数を抑えつつ追徴税額を増加させるという効率化が進んでいることが伺えます。その中でも暗号資産取引に関連する追徴税額は35億円に達し、デジタル経済領域における監視の厳しさを象徴しています。AIの導入により税務調査の精度と効果が向上し、これまで見逃されていた取引や所得が明確に浮かび上がるようになっています。

日本の暗号資産税制と海外との比較

各国の税制比較

- シンガポール: 暗号資産取引は基本的に非課税。

- ドイツ: 1年以上保有した暗号資産の売却益は非課税。

- アメリカ: キャピタルゲイン税が適用され、保有期間によって短期(高税率)・長期(低税率)に分かれる。

- 韓国: 2027年から暗号資産取引の利益に20%の課税を予定。年間2,500万ウォン(約250万円)の非課税枠が設けられる予定。

- ドバイ(UAE): 暗号資産取引に対する課税はなく、取引環境が非常に優遇されている。

日本の課題

日本の暗号資産税制における主な課題は以下の通りです:

- 高税率

暗号資産取引の利益は累進課税が適用され、所得に応じて最大55%(所得税+住民税)に達する。 - 損益通算の制限

他の所得(例: 株式や不動産所得)と損益通算ができないため、暗号資産取引での損失を活用しにくい。 - 分離課税が適用されない

金融所得課税と異なり、一律の分離課税(例: 20%)が採用されていないため、課税負担が増大しやすい。 - 国際的な競争力の低下

他国が税率の低さや非課税の制度で暗号資産取引を促進する中、日本の高税率と複雑な税制が投資家や企業を海外に流出させる一因となっている。

日本は他国に比べて税制が厳しく、暗号資産取引の環境整備において遅れを取っているのが現状です。このような状況を改善するためには、分離課税の導入や損益通算の拡大といった制度改革が求められています。

関連記事:イタリアの暗号資産税、42%から28%に引き下げへ

日本の暗号資産税制改革の動き

1. 分離課税への移行

これまでも述べてきたように暗号資産の最高税率は55%に達します。これに対し、株式や投資信託の譲渡益は一律20%の分離課税が適用されています。この差異から、業界団体や投資家は暗号資産取引にも一律20%の分離課税を適用するよう強く求めています。分離課税への移行が実現すれば、暗号資産取引の税負担が大幅に軽減され、投資環境の改善が期待されます。

【悲報】石破首相が国会で暗号資産の税制改正に前向きではない気持ちをあらわにしました。

— アンゴロウ@暗号資産 (@angorou7) December 2, 2024

給与の税金は最大55%なのに、暗号資産を20%にすることに国民の理解を得られない可能性があると石破首相は思っています。… pic.twitter.com/NGwQjQWaRz

2024年現在、金融庁や経済産業省は暗号資産に関する税制改正の要望を提出しています。しかし、分離課税への移行に関しては、正式な改正には至っておらず、引き続き議論が行われています。一方で、2024年度の税制改正では、以下の2点が暗号資産に関する重要な変更点として挙げられました。

- 第三者保有の暗号資産の期末時価評価課税からの除外

- 法人が保有する暗号資産は、期末時点での時価評価に基づき課税されます。しかし、譲渡制限などの条件が付された暗号資産については、原価法または時価法のうち法人が選定した評価方法で評価することが認められました。これにより、特定の条件を満たす暗号資産は期末時価評価課税の対象から除外され、企業の税負担が軽減されることが期待されます。

- 非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備

- OECDが策定した「暗号資産等報告枠組み(CARF)」に基づき、国内の暗号資産取引業者等に対し、非居住者の暗号資産取引情報を税務当局に報告することが義務付けられました。これにより、各国の税務当局間で非居住者の暗号資産取引情報が自動的に交換され、税の透明性が向上することが期待されます。

分離課税への移行に関しては、業界団体や投資家からの要望が続いており、政府内でも検討が進められています。しかし、2024年10月時点で、日本の金融庁は暗号資産に対する慎重な姿勢を維持しており、暗号資産ETFの承認などについても消極的な立場を取っています。しかし2025年の税制改正案ではその方針が逆転する可能性があります。

2025年通常国会で審議予定の重要法案

1. 税制改正に関する法案のポイント

2024年12月に発表された2025年度税制改正大綱では、暗号資産に対する税制見直しが大きな議題となりました。これまで課税体系の不透明さが指摘されてきた仮想通貨市場ですが、今回の改正で**「暗号資産を国民の資産形成の一環として位置づける」**という方向性が明記されました。

特に、上場株式などと同等の税制優遇措置を検討する動きがあり、これが実現すれば暗号資産への投資環境が大幅に改善する可能性があります。これまで仮想通貨の取引に対して最大55%もの税率が適用されていた点が、今後どのように変化するのか、具体的な議論が進められています。

税制改正の柱として、以下の3つの要素が検討されています。

- 暗号資産を資産形成のための金融商品と位置付ける

- 株式と同様の投資家保護規制の導入

- 取引業者に対する税務当局への情報提供義務の整備

2025年1月の通常国会では、これに関連する税制関連法案および資金決済法改正案の2つが審議される見通しです。もし実現すれば、これまで課題とされてきた最大55%の高税率や損益通算の欠如といった問題の改善が期待されます。

暗号資産業界からの提言 – 主要団体が求める改革

2025年度税制改正に向けて、仮想通貨業界も積極的に提言を行ってきました。特に、投資家がより透明性の高い環境で取引できる制度整備を求める声が強まっています。

業界団体の提案内容

| 提案主体 | 主な提案 |

|---|---|

| 新経済連盟 | – 申告分離課税(20%)の適用 – 仮想通貨ETFの承認 – レバレッジ規制の見直し |

| JBA(日本ブロックチェーン協会) | – 仮想通貨取引の損益通算を可能に – 取引所の税務負担軽減策 |

| JCBA・JVCEA(共同提案) | – 暗号資産の寄付に関する税制整備 – 仮想通貨取引の非課税措置の拡大 |

こうした提案は、暗号資産の取引をより円滑にし、投資家が資産を適切に運用できるような環境を整備することを目的としています。

関連記事:日本ブロックチェーン協会、「暗号資産に関する税制改正要望(2025年度)」を政府に提出

まとめ:適切な節税を行うことで納税額を減らそう

暗号資産取引で発生する税金負担を軽減するためには、適切な節税対策が不可欠です。

日本の税制では暗号資産は雑所得として扱われ、最大55%の累進課税が適用されますが、適切な経費計上や損益の活用によって課税所得を抑えることが可能です。

例えば、価格下落時に損失を確定させて利益と相殺する方法や、利益を複数年に分散させることで累進課税の影響を和らげる手法があります。また、取引手数料や関連設備費用を経費として申告することも重要です。

法人化を検討することで税率を抑える選択肢もありますが、維持費用や手続きの複雑さを考慮する必要があります。適切な節税を行うことで、合法的に納税額を減らし、長期的に安定した投資を続けることが可能になります。

最新の税制変更や規制にも注目し、戦略的な対策を講じることが賢明でしょう。

暗号資産の利益が想像以上に多くなった際、「税金の負担が重すぎる」と感じることは少なくありません。日本の税制が暗号資産取引にどのように適用されるのか、抜け道は存在するのか、合法的な節税方法は何かなどの疑問を持つことは必然的と言えるでしょう。

本稿では、暗号資産取引における税金の抜け道の有無や、適切な納税や節税の方法について解説します。また、海外取引所利用時のリスクや日本と海外の税制比較、さらに今後の税制改正の可能性についても触れ、最新情報をお届けします。

暗号資産全般の課税対象と仕組み

暗号資産は「雑所得」に分類される

日本では、暗号資産取引で得た所得は原則「雑所得」として扱われます。この所得区分により、他の所得(給与所得や事業所得など)と合算され、累進課税が適用されます。所得税率は5%から45%、さらに住民税10%が加算され、最高税率は55%に達します。

国税庁の「暗号資産等に関する税務上の取扱いについて(FAQ)」によると暗号資産運用による税金は以下のような項目で発生します。これにはエアドロップ報酬などの受け取りも含まれます:

| 税目 | 項目 | 内容 | 具体例 | ポイント |

|---|---|---|---|---|

| 所得税 | 暗号資産の売却 | 売却益に対して課税されます。 | 例:1BTCを100万円で購入し、150万円で売却した場合、50万円の利益が発生します。 | 所得税の課税対象となります。 |

| 所得税 | 暗号資産で商品購入 | 商品購入時の価格差が課税対象となります。 | 例:10万円の商品を0.1BTCで購入し、0.1BTCの取得価格が8万円の場合、2万円が課税対象となります。 | 売却と同様の扱いとなります。 |

| 所得税 | 暗号資産の交換 | 交換時の時価を基に課税されます。 | 例:1BTC(100万円相当)を10ETH(120万円相当)と交換した場合、20万円の利益が発生し課税対象となります。 | 交換は売却とみなされます。 |

| 所得税 | 暗号資産の寄附 | 寄附時の時価で計算されます。 | 例:2BTC(寄附時の価値300万円)をNPOに寄附した場合、300万円分の控除対象となります。 | 特定の条件で寄附金控除が適用されます。 |

| 所得税 | 暗号資産の取得価額 | 購入価額に手数料を加えた金額が取得価額となります。 | 例:2BTCを200万円で購入し、取引手数料5000円がかかった場合、取得価額は200万5000円となります。 | 手数料を含めて計算します。 |

| 所得税 | マイニング・ステーキング | 取得時の時価で課税されます。 | 例:マイニングで0.5BTC(50万円相当)を獲得した場合、50万円が課税対象となります。 | 事業所得または雑所得として扱われます。 |

| 法人税 | 暗号資産の期末評価 | 時価評価または取得価額で評価されます。 | 例:期末にBTCを保有している場合、時価評価または取得価額で計上されます。 | 市場の有無により評価方法が変わります。 |

| 相続税 | 相続・贈与時の評価 | 相続時の時価で評価されます。 | 例:親が死亡時に1BTC(時価500万円)を保有していた場合、相続税の対象となります。 | 暗号資産も相続税の対象となります。 |

| 源泉所得税 | 暗号資産による給与支払 | 給与所得として課税されます。 | 例:会社からBTCで給与を支払われた場合、日本円換算で課税されます。 | 日本円で計算されます。 |

| 消費税 | 暗号資産の譲渡 | 売買は非課税です。 | 例:BTCを売却しても消費税はかかりません。 | 資金決済法上の非課税対象です。 |

| 消費税 | 暗号資産の貸付利用料 | 貸出しで得た報酬は課税対象となります。 | 例:BTCを貸し出し、利息を得た場合、消費税が発生します。 | 金融サービスとして扱われます。 |

| 法定調書 | 財産債務調書への記載 | 保有額が一定以上なら記載義務があります。 | 例:1億円以上の暗号資産を保有している場合、記載義務があります。 | 一定額以上の資産保有者が対象です。 |

関連記事:仮想通貨の税金計算方法と、おすすめツール

NFT(非代替性トークン)の課税

NFTは仮想通貨とは異なり、特定のデジタル資産(アート、音楽、ゲームアイテムなど)を表すトークンです。しかし、日本の税法上では、NFTも暗号資産と同様に扱われ、課税対象になります。

具体的な課税ポイントは以下の通りです:

- 購入時の課税:NFTを仮想通貨(例:ETH)で購入する際、仮想通貨の時価評価額が課税対象となります。たとえば、1ETHを50万円の時点でNFTに交換した場合、購入時点でのETHの取得額との差額が課税されます。

- 売却時の課税:NFTを売却して得た利益も課税対象です。購入価格と売却価格の差額が所得として計算されます。

- ロイヤリティ収入:クリエイターがNFTの販売や2次流通で得たロイヤリティも課税対象となります。

NFTに関しては、仮想通貨以上に取引履歴の正確な記録が必要です。OpenSea、Raribleなど異なるプラットフォーム間での取引が増えると、記録の統合が煩雑になります。取引データを定期的にダウンロードし、帳簿として整理することが重要です。

累進課税と実際の納税額

暗号資産取引の所得には累進課税が適用されます。税率は所得額に応じて5%から45%まで段階的に増加し、さらに住民税10%が加算されます。ただし、課税対象は利益そのものではなく、控除や経費を差し引いた後の「課税所得」が基準となります。

| 課税所得金額(円) | 税率 | 控除額 |

|---|---|---|

| 1,000~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000~6,949,000円 | 20% | 427,500円 |

| 6,950,000~8,999,000円 | 23% | 636,000円 |

| 9,000,000~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

課税額の計算例

以下は、年収700万円の給与所得者が暗号資産取引で300万円の利益を得た場合の例です。

- 合計所得:

700万円(給与所得) + 300万円(暗号資産取引の利益) = 1,000万円 - 課税所得:

1,000万円 – 各種控除(例: 200万円) = 800万円 - 所得税額:

- 所得税率: 23%

- 所得税額: 800万円 × 23% – 控除額(63.6万円) = 120.4万円

- 住民税:

- 税率: 10%

- 住民税額: 800万円 × 10% = 80万円

- 合計納税額:

120.4万円(所得税) + 80万円(住民税) = 200.4万円

注意点

この例では、利益全額に税金がかかるように見えますが、実際には控除や経費の計上により、課税対象となる金額は利益の一部に限定されます。そのため、納税額は利益よりも低くなるケースが一般的です。

世界的な税率の概要

Coincubの報告書によれば、長期保有による個人の暗号資産利益に対する平均税率は11.12%、短期保有では17.3%となっています。これは、従来の投資に対する平均的なキャピタルゲイン税率19.6%を下回っています。しかし、国によって税制は大きく異なります。2023年の推定によれば、北米は約20億ドル、ヨーロッパは約15億ドル、アジアは約8億ドルの暗号資産関連の税収を上げています。特に、インドは暗号資産利益に対して一律30%の税率を課し、昨年は3億ドル以上の税収を上げたと推定されています。

暗号資産(仮想通貨)の税金の抜け道はある?|正しい節税方法とは

基本的に税金に抜け道などは存在しませんが、合法的に税負担を軽減する方法はいくつかあります。

節税方法1:含み損の活用

暗号資産の価格が購入時よりも下落している場合、その損失を確定させることで他の利益と相殺し、課税所得を減少させることが可能です。

節税方法2:利益確定の分散

利益を一度に確定させるのではなく、複数年に分散することで累進課税の影響を和らげることができます。たとえば、年間20万円以下の利益に抑えることで、確定申告を不要にすることも可能です。

節税方法3:経費計上

暗号資産取引にかかった費用を経費として申告することで課税所得を減らせます。経費として認められる主な項目は以下の通りです。

- 取引手数料

- 仮想通貨関連の書籍代

- パソコンやウォレットの購入費用

節税方法4:法人化

取引規模が大きい場合、法人化することで税率を低く抑えることが可能です。法人税率は約30%であり、個人所得税(最大55%)よりも低く設定されています。ただし、法人化には設立費用や維持コストがかかる点に留意する必要があります。

関連記事:米デトロイト市、税金や公共料金の支払いで暗号資産を受け入れへ

海外取引所を使った場合のリスクと課税ルール

海外取引所を利用しても課税は不可避

「海外の取引所を使えば税金がかからないのでは?」という誤解を持つ方がいますが、課税されるのは居住国(どこに住んでいるか)が対象となり、日本国内外を問わず日本に居住している間に所得した金額に課税されます。。特に日本は、多くの国と租税条約を締結しており、海外取引所での取引履歴も税務当局が確認できる可能性があります。

日本の国税庁と租税条約の影響

租税条約に基づき、日本はOECD加盟国を中心に、多くの国と情報を共有しています。このため、シンガポールやセーシェル共和国などの仮想通貨取引所所在地も税務調査の対象地域に含まれます。さらに、取引履歴を通じて国内の銀行口座に資金が流入する際にも、その記録が調査対象となる可能性があります。

ブロックチェーン技術の透明性と影響

暗号資産の取引は、ブロックチェーン上に記録され、透明性が高いため、取引追跡が容易です。これにより、海外取引所や分散型取引所(DEX)を利用した取引も税務当局によって把握されるリスクがあります。

また、OECDは、2026年から48か国の暗号資産サービスプロバイダー(CASP)に対し、詳細な取引情報の収集と報告を義務付けるCARFを導入します。これにより、国際的な税務当局間での情報共有が進み、透明性が向上します。この新たな枠組みは、個々の投資家に対しても、従来の金融機関と同様の厳格な報告義務を課すことになります。24年11月現在、個人の暗号資産投資家のうち、税制を積極的に遵守しているのは2%未満とされています。しかし、CARFの導入により、世界的な執行が強化され、遵守率は50%以上に上昇する可能性があります。

関連記事:金融庁、KuCoin、Bybit、Bitgetなどに無登録営業警告

暗号資産の税金の抜け道はない!|国税庁は取り締まりを強化

国税庁が暗号資産(仮想通貨)の税務調査の動向を公表していますね。

— 村上ゆういち@魔界の税理士 (@Jeanscpa) November 29, 2024

とりあえずまとめ資料のみアップします。

あとからまとめて解説します。 pic.twitter.com/LOEnOS3MGH

国税庁は「令和5事務年度 所得税および消費税調査等の状況」を公表し、暗号資産に関連する税務調査の現状が注目を集めています。この報告では、インターネット取引の調査対象として暗号資産が取り上げられ、国税庁がこの分野を重点的に監視している姿勢が浮き彫りになりました。

暗号資産取引に関する税務調査の推移を過去数年分のデータから見ると、令和2・3事務年度は新型コロナウイルスの影響で調査件数が大幅に減少しました。しかし令和4事務年度にはその反動として調査件数が急増し、監視が強化されました。その後、令和5事務年度では再び調査件数が減少傾向を見せていますが、これは監視の緩和を意味するものではありません。

調査が行われた際の脱税指摘率の高さは顕著であり、9割以上の確率で何らかの不備が指摘され、これは国税庁が調査前に情報収集や分析を徹底する姿勢を示していると言えるでしょう。これらの状況を受け暗号資産に精通した村上ゆういち税理士は以下のように指摘しています:

国税庁が公表した税務調査の資料を見ていますが、暗号資産(仮想通貨)は通常の個人の追徴税額よりも2.4倍の追徴税額とのこと。 つまり、仮想通貨は高額な脱税が多いってことですね。 今後はAI活用も進んでいくだろうから、仮想通貨の少額の脱税も調査に入ってくると思います。

村上ゆういち|税理士

同氏はこれらの状況から、暗号資産の税務調査件数が減少していることをもって安全だと考えるのは危険と判断できると指摘しました。

また、国税庁は、AI技術を活用した所得隠しの摘発を強化した結果、昨年度の所得税追徴税額が過去最高となる1398億円に達したことを明らかにしました。特に、2022年度から本格導入されたAIによって、調査件数を抑えつつ追徴税額を増加させるという効率化が進んでいることが伺えます。その中でも暗号資産取引に関連する追徴税額は35億円に達し、デジタル経済領域における監視の厳しさを象徴しています。AIの導入により税務調査の精度と効果が向上し、これまで見逃されていた取引や所得が明確に浮かび上がるようになっています。

日本の暗号資産税制と海外との比較

各国の税制比較

- シンガポール: 暗号資産取引は基本的に非課税。

- ドイツ: 1年以上保有した暗号資産の売却益は非課税。

- アメリカ: キャピタルゲイン税が適用され、保有期間によって短期(高税率)・長期(低税率)に分かれる。

- 韓国: 2027年から暗号資産取引の利益に20%の課税を予定。年間2,500万ウォン(約250万円)の非課税枠が設けられる予定。

- ドバイ(UAE): 暗号資産取引に対する課税はなく、取引環境が非常に優遇されている。

日本の課題

日本の暗号資産税制における主な課題は以下の通りです:

- 高税率

暗号資産取引の利益は累進課税が適用され、所得に応じて最大55%(所得税+住民税)に達する。 - 損益通算の制限

他の所得(例: 株式や不動産所得)と損益通算ができないため、暗号資産取引での損失を活用しにくい。 - 分離課税が適用されない

金融所得課税と異なり、一律の分離課税(例: 20%)が採用されていないため、課税負担が増大しやすい。 - 国際的な競争力の低下

他国が税率の低さや非課税の制度で暗号資産取引を促進する中、日本の高税率と複雑な税制が投資家や企業を海外に流出させる一因となっている。

日本は他国に比べて税制が厳しく、暗号資産取引の環境整備において遅れを取っているのが現状です。このような状況を改善するためには、分離課税の導入や損益通算の拡大といった制度改革が求められています。

関連記事:イタリアの暗号資産税、42%から28%に引き下げへ

日本の暗号資産税制改革の動き

1. 分離課税への移行

これまでも述べてきたように暗号資産の最高税率は55%に達します。これに対し、株式や投資信託の譲渡益は一律20%の分離課税が適用されています。この差異から、業界団体や投資家は暗号資産取引にも一律20%の分離課税を適用するよう強く求めています。分離課税への移行が実現すれば、暗号資産取引の税負担が大幅に軽減され、投資環境の改善が期待されます。

【悲報】石破首相が国会で暗号資産の税制改正に前向きではない気持ちをあらわにしました。

— アンゴロウ@暗号資産 (@angorou7) December 2, 2024

給与の税金は最大55%なのに、暗号資産を20%にすることに国民の理解を得られない可能性があると石破首相は思っています。… pic.twitter.com/NGwQjQWaRz

2024年現在、金融庁や経済産業省は暗号資産に関する税制改正の要望を提出しています。しかし、分離課税への移行に関しては、正式な改正には至っておらず、引き続き議論が行われています。一方で、2024年度の税制改正では、以下の2点が暗号資産に関する重要な変更点として挙げられました。

- 第三者保有の暗号資産の期末時価評価課税からの除外

- 法人が保有する暗号資産は、期末時点での時価評価に基づき課税されます。しかし、譲渡制限などの条件が付された暗号資産については、原価法または時価法のうち法人が選定した評価方法で評価することが認められました。これにより、特定の条件を満たす暗号資産は期末時価評価課税の対象から除外され、企業の税負担が軽減されることが期待されます。

- 非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備

- OECDが策定した「暗号資産等報告枠組み(CARF)」に基づき、国内の暗号資産取引業者等に対し、非居住者の暗号資産取引情報を税務当局に報告することが義務付けられました。これにより、各国の税務当局間で非居住者の暗号資産取引情報が自動的に交換され、税の透明性が向上することが期待されます。

分離課税への移行に関しては、業界団体や投資家からの要望が続いており、政府内でも検討が進められています。しかし、2024年10月時点で、日本の金融庁は暗号資産に対する慎重な姿勢を維持しており、暗号資産ETFの承認などについても消極的な立場を取っています。しかし2025年の税制改正案ではその方針が逆転する可能性があります。

2025年通常国会で審議予定の重要法案

1. 税制改正に関する法案のポイント

2024年12月に発表された2025年度税制改正大綱では、暗号資産に対する税制見直しが大きな議題となりました。これまで課税体系の不透明さが指摘されてきた仮想通貨市場ですが、今回の改正で**「暗号資産を国民の資産形成の一環として位置づける」**という方向性が明記されました。

特に、上場株式などと同等の税制優遇措置を検討する動きがあり、これが実現すれば暗号資産への投資環境が大幅に改善する可能性があります。これまで仮想通貨の取引に対して最大55%もの税率が適用されていた点が、今後どのように変化するのか、具体的な議論が進められています。

税制改正の柱として、以下の3つの要素が検討されています。

- 暗号資産を資産形成のための金融商品と位置付ける

- 株式と同様の投資家保護規制の導入

- 取引業者に対する税務当局への情報提供義務の整備

2025年1月の通常国会では、これに関連する税制関連法案および資金決済法改正案の2つが審議される見通しです。もし実現すれば、これまで課題とされてきた最大55%の高税率や損益通算の欠如といった問題の改善が期待されます。

暗号資産業界からの提言 – 主要団体が求める改革

2025年度税制改正に向けて、仮想通貨業界も積極的に提言を行ってきました。特に、投資家がより透明性の高い環境で取引できる制度整備を求める声が強まっています。

業界団体の提案内容

| 提案主体 | 主な提案 |

|---|---|

| 新経済連盟 | – 申告分離課税(20%)の適用 – 仮想通貨ETFの承認 – レバレッジ規制の見直し |

| JBA(日本ブロックチェーン協会) | – 仮想通貨取引の損益通算を可能に – 取引所の税務負担軽減策 |

| JCBA・JVCEA(共同提案) | – 暗号資産の寄付に関する税制整備 – 仮想通貨取引の非課税措置の拡大 |

こうした提案は、暗号資産の取引をより円滑にし、投資家が資産を適切に運用できるような環境を整備することを目的としています。

関連記事:日本ブロックチェーン協会、「暗号資産に関する税制改正要望(2025年度)」を政府に提出

まとめ:適切な節税を行うことで納税額を減らそう

暗号資産取引で発生する税金負担を軽減するためには、適切な節税対策が不可欠です。

日本の税制では暗号資産は雑所得として扱われ、最大55%の累進課税が適用されますが、適切な経費計上や損益の活用によって課税所得を抑えることが可能です。

例えば、価格下落時に損失を確定させて利益と相殺する方法や、利益を複数年に分散させることで累進課税の影響を和らげる手法があります。また、取引手数料や関連設備費用を経費として申告することも重要です。

法人化を検討することで税率を抑える選択肢もありますが、維持費用や手続きの複雑さを考慮する必要があります。適切な節税を行うことで、合法的に納税額を減らし、長期的に安定した投資を続けることが可能になります。

最新の税制変更や規制にも注目し、戦略的な対策を講じることが賢明でしょう。